Що за вимога?

Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464-VI (далі — Закон № 2464) не розділяє базу нарахування ЄСВ залежно від виду доходу, отриманого застрахованою особою від одного страхувальника. Натомість він вимагає від роботодавця, в якого особа працевлаштована за основним місцем роботи (основний роботодавець), порівнювати базу нарахування ЄСВ працівника* за ставкою 22 % з мінімальною заробітною платою (далі — МЗП). І якщо така база буде нижчою за МЗП, то донараховувати ЄСВ до мінімального страхового внеску.

* За умови перебування працівника у трудових відносинах повний календарний місяць або відпрацювання всіх робочих днів звітного місяця, які передбачені правилами внутрішнього трудового розпорядку і графіками змінності згідно із законодавством.

Мінімальний страховий внесок дорівнює добутку МЗП та ставки ЄСВ, установлених законом на місяць, за який нараховується заробітна плата (дохід).

Водночас вимогу щодо сплати ЄСВ з МЗП не застосовують до зарплати:

— що нарахована з джерела не за основним місцем роботи;

— до якої застосовуються пільгові ставки внеску (8,41 %, 5,5 %, 5,3 %);

— працівників, які працюють за трудовим договором з нефіксованим робочим часом.

Як реалізуємо вимогу про сплату ЄСВ з МЗП на практиці?

Крок 1. Визначаємо фактичну базу нарахування ЄСВ за працівником. До бази включаємо всі доходи, що перелічені у ст. 7 Закону № 2464 та нараховані роботодавцем за основним місцем роботи, а саме:

1) зарплату, лікарняні, допомогу по вагітності та пологах, нараховані працівнику за основним місцем роботи, плюс

2) ці ж виплати, нараховані за внутрішнім сумісництвом, якщо працівник у цього роботодавця працевлаштований як внутрішній сумісник, плюс

3) винагороду за виконані роботи (надані послуги) за ЦПД, якщо такий договір укладений за основним місцем роботи працівника.

Крок 2. Порівнюємо фактичну базу нарахування ЄСВ з МЗП, що встановлена у місячному розмірі. Навіть якщо працівник з погодинною оплатою. Нагадаємо, що у 2023 році розмір МЗП становив 6700 грн.

Під час порівняння відпускні, лікарняні, допомогу по вагітності та пологах відносимо до місяців, ЗА які вони нараховані, та порівнюємо з ЄСВ, що діяв/діє/діятиме в цих місяцях.

Крок 3. Якщо фактична база нарахування ЄСВ:

— вища за МЗП, що діє у відповідному місяці, то ЄСВ сплачуємо з фактичної бази;

— нижча за МЗП, що діє у відповідному місяці, то на різницю між цими величинами (так звана додаткова база нарахування ЄСВ) донараховуємо єдиний внесок.

У бухобліку додаткову базу нараховувати не потрібно. Відображаємо лише донарахований на неї ЄСВ.

В Об’єднаній звітності додаткову базу нарахування ЄСВ та нарахований на неї внесок зазначаємо в Д1. Далі ці суми потрапляють до основної частини Податкового розрахунку.

Додаткова база у звітності

Д1 до Податкового розрахунку. Додаткову базу нарахування ЄСВ та нарахований на неї єдиний внесок відображаємо в Д1 в окремому рядку з податковим номером того працівника, за яким її визначали.

Зупинимося на заповненні окремих граф такого рядка, що викликають запитання у страхувальників.

У графі 08 «Код категорії ЗО» за рядком з додатковою базою зазначаємо, наприклад:

— «1» — якщо у поточному місяці звітного кварталу працівнику нараховували зарплату;

— «29» — якщо у поточному місяці звітного кварталу є тільки лікарняні або в поточному місяці звітного кварталу відображаємо додаткову базу за минулий період, яка пов’язана з лікарняними, нарахованими в поточному місяці за минулі місяці;

— «42» — якщо у поточному місяці звітного кварталу є тільки допомога по вагітності та пологах або в поточному місяці відображаємо додаткову базу, яка пов’язана з допомогою, нарахованою в поточному місяці за минулі місяці.

У графі 09 «Код типу нарахувань» вказуємо:

— «13» — якщо відображаємо додаткову базу нарахування ЄСВ у поточному місяці звітного кварталу за поточний місяць (у графі 08 може бути код категорії «1», «29», «42») або в поточному місяці звітного кварталу за попередні місяці у зв’язку з нарахуванням лікарняних / допомоги по вагітності та пологах (у графі 08 код категорії «29» або «42»);

— «14» — якщо відображаємо додаткову базу в поточному місяці звітного кварталу за місяці попередніх звітних періодів, яка виникла у зв’язку з відрахуванням «перегуляних» відпускних при звільненні (у графі 08 код категорії «1»);

— «2» — якщо в минулих звітних періодах занизили суму ЄСВ, що має бути обчислена з додаткової бази, виявили це самостійно й виправляємося;

— «3» — якщо в минулих звітних періодах завищили суму ЄСВ, що має бути обчислена з додаткової бази, виявили це самостійно й виправляємося.

Графа 18 «Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати/доходу/грошового забезпечення/) доплата до мінімального страхового внеску…». В ній зазначаємо додаткову базу нарахування ЄСВ. А ось у графі 20 «Сума нарахованого єдиного внеску за звітний місяць…» вказуємо суму внеску, нарахованого на додаткову базу.

Інші графи заповнюємо в загальному порядку.

Податковий розрахунок. Після того як Д1 буде заповнено, узагальнені сумові показники повинні потрапити до поля відповідного місяця розд. І табличної частини Податкового розрахунку. За найманими працівниками у рядку з кодом:

— 2.5 зазначаємо загальну додаткову базу нарахування за відповідний місяць. Її сума візьме участь у розрахунку показника рядка 2;

— 3.5 — загальну суму нарахованого ЄСВ на додаткову базу за відповідний місяць. Цей показник візьме участь у розрахунку показників рядків 3, 7 та 8.

Якщо у зв’язку з виправленням помилки:

— донараховували ЄСВ за минулі звітні періоди, то ця сума потрапить до рядка 4.1, а далі візьме участь у розрахунку показників рядків 4, 7, 8;

— сторнували ЄСВ за минулі звітні періоди, то ця сума потрапить до рядка 6.1 та візьме участь у розрахунку показників рядків 6, 7, 8.

У більшості бухгалтерів Податковий розрахунок заповнюється за допомогою програмного забезпечення автоматично, на підставі Д1. Тож розглянемо нюанси відображення в Д1 додаткової бази залежно від виплат, що нараховані працівникові.

Зарплата

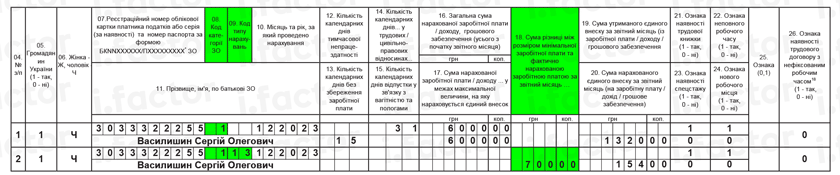

Приклад 1. Василишин Сергій Олегович (податковий номер — 3033322255, основне місце роботи, неповний робочий час, ЄСВ — 22 %) з 1 по 15 грудня 2023 року перебував у відпустці без збереження зарплати. В цьому місяці йому нараховано зарплату в сумі 6000 грн.

Фактична база нарахування ЄСВ за грудень 2023 року (6000 грн) нижча за МЗП, що встановлена для цього місяця (6700 грн). Роботодавець визначить додаткову базу нарахування ЄСВ в сумі 700 грн (6700 грн - 6000 грн) та зазначить її в Д1 так, як показано на рис. 1.

Рис. 1. Фрагмент Д1 за грудень 2023 року. Приклад 1

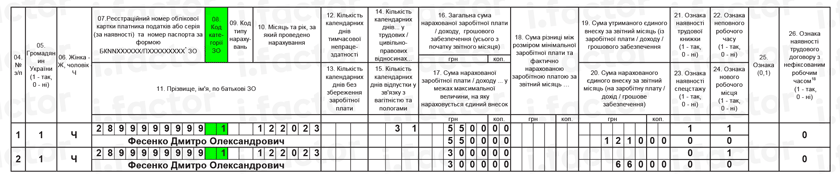

Приклад 2. Фесенку Дмитру Олександровичу (податковий номер — 2899999999, внутрішній сумісник, неповний робочий час за основною посадою та за посадою за сумісництвом, ЄСВ — 22 %) у грудні 2023 року нараховано зарплату за основною посадою в сумі 5500 грн, за сумісництвом — 3000 грн.

Загальна база нарахування ЄСВ, визначена за працівником, становить у грудні 2023 року 8500 грн (5500 грн + 3000 грн). Її сума вища за МЗП (6700 грн), тому додаткову базу не визначаємо. Роботодавець відобразить відомості щодо доходів працівника в Д1 за грудень так, як показано на рис. 2.

Рис. 2. Фрагмент Д1 за грудень 2023 року. Приклад 2

Лікарняні

Приклад 3. Григоренко Андрій Андрійович (податковий номер — 2644447777, основне місце роботи, повна зайнятість, ЄСВ — 22 %) хворів з 27.11.2023 по 07.12.2023. В листопаді йому нараховано зарплату за фактично відпрацьований час у сумі 5563,64 грн. У свою чергу, у грудні нараховано лікарняні в загальній сумі 1475,54 грн (у тому числі за 4 дні листопада — 536,56 грн, за 7 днів грудня — 938,98 грн) та зарплату за фактично відпрацьовані дні грудня — 5180,95 грн.

Якщо загальна сума доходу за місяць, на який припала тимчасова непрацездатність, не відома, оскільки лікарняні ще не нараховані (листок непрацездатності не готовий до оплати), то ЄСВ нараховуємо на фактичну базу нарахування ЄСВ, розраховану за працівником. Вимогу про ЄСВ з мінзарплати не застосовуємо.

Після проведення листка непрацездатності та нарахування виплат за ним для цілей порівняння з мінімалкою лікарняні відносимо до місяців, за які вони нараховані. Якщо після такого розподілу лікарняних у місяцях, на які припала тимчасова непрацездатність, база нарахування ЄСВ менша за мінзарплату, розраховуємо додаткову базу за такими місяцями та донараховуємо ЄСВ.

У прикладі 3 після розподілу лікарняних база нарахування ЄСВ за:

— листопад 2023 року становить 6100,20 грн (5563,64 грн + 536,56 грн);

— грудень 2023 року — 6119,93 грн (5180,95 грн + 938,98 грн).

І в листопаді, і в грудні фактична база нижча за МЗП (6700 грн). Тому в грудні визначаємо додаткову базу нарахування ЄСВ за листопад — 599,80 грн (6700 грн - 6100,20 грн) та грудень — 580,07 грн (6700 грн - 6119,93 грн). Її зазначаємо в окремих рядках у Д1 за грудень. При цьому в графі 08 за рядком з базою нарахування ЄСВ за:

— листопад 2023 року проставляємо код «29», що свідчитиме про те, що в поточному місяці звітного кварталу відображаємо додаткову базу за минулий період, яка пов’язана з лікарняними, нарахованими в поточному місяці за минулий місяць;

— грудень 2023 року — код «1», оскільки в цьому місяці є зарплатний дохід.

Роботодавець відобразить відомості щодо доходів працівника в Д1 за листопад та грудень 2023 року так, як показано на рис. 3 та 4 відповідно.

Рис. 3. Фрагмент Д1 за листопад 2023 року. Приклад 3

Рис. 4. Фрагмент Д1 за грудень 2023 року. Приклад 3

Допомога по вагітності та пологах

Приклад 4. Косенко Ларисі Андріївні (податковий номер — 2944447777, основне місце роботи, повна зайнятість, ЄСВ — 22 %) в жовні 2023 року була нарахована допомога по вагітності та пологах у загальній сумі 27733,86 грн, у тому числі за листопад 2023 року — 6603,30 грн. Інші виплати, що входять до бази нарахування ЄСВ, у листопаді працівниці не нараховувалися.

Зі статті «Допомога по вагітності та пологах в додатках Об’єднаного звіту» // «Податки & бухоблік», 2024, № 3 ви могли дізнатися, що роботодавці відображають допомогу по вагітності та пологах у Д1, сформованому за місяць нарахування, з розбиттям (розподіленням) за місяцями, на які припадає період відпустки у зв’язку з вагітністю та пологами.

Розподілені суми порівнюємо з МЗП, що діє у відповідному місяці, за який ця допомога нарахована. Проте

наперед (у поточному місяці за майбутні) додаткові бази нарахування ЄСВ не визначаємо

Тож у місяці нарахування допомоги за потреби визначаємо додаткову базу за такий місяць та за попередні місяці (якщо відпустка у зв’язку з вагітністю та пологами почалася до місяця нарахування допомоги). За майбутні місяці додаткову базу визначаємо місяць у місяць, що й відображаємо в Д1.

Відповідно до умов прикладу в листопаді 2023 року фактична база нарахування ЄСВ, визначена за працівницею (6603,30 грн), нижча за МЗП (6700 грн). Тож у листопаді визначаємо додаткову базу (6700 грн - 6603,30 грн = 96,70 грн) та відображаємо її в Д1 за листопад. При цьому в графі 08 за рядком з такою базою зазначаємо код «42», оскільки інших видів доходів працівниці в цьому місяці не нараховано, а додаткова база пов’язана з допомогою по вагітності та пологах, нарахованою в минулому місяці (див. рис. 5).

Рис. 5. Фрагмент Д1 за листопад 2023 року. Приклад 4

Відрахування відпускних при звільненні

Приклад 5. Пархоменко Костянтин Петрович (податковий номер — 2858885551, основне місце роботи, повна зайнятість) звільнився 21.12.2023. При проведенні остаточного розрахунку йому:

— нараховано зарплату за фактично відпрацьований час — 7500 грн;

— відраховано суму відпускних за 10 календарних днів надміру використаної щорічної відпустки (сума — 2750 грн). У цій відпустці працівник перебував з 1 по 24 вересня 2023 року.

Згідно з Д1 за вересень 2023 року база нарахування ЄСВ, визначена за працівником, тоді становила 8600 грн.

Ви вже знаєте зі статті «Оплачувані відпустки в додатках до Податкового розрахунку» // «Податки & бухоблік», 2024, № 3, що суму сторнованих відпускних при звільнені (та ЄСВ, нарахований на них) у Д1 зазначаємо окремо від заробітної плати зі знаком «мінус», проставляючи у графі 10 місяць та рік, за які відсторновано відпускні.

Оскільки після проведення відрахування відпускних база нарахування ЄСВ за вересень 2023 року (8600 грн - 2750 грн = 5850 грн) стала меншою за мінімалку, що діяла у цьому місяці (6700 грн), визначаємо додаткову базу нарахування за вересень: 6700 грн - 5850 грн = 850 грн. Цю суму відображаємо в Д1 за грудень зі спецкодом типу нарахувань «14».

Наведемо фрагмент заповненого Д1 за грудень 2023 року з відомостями на працівника (див. рис. 6).

Рис. 6. Фрагмент Д1 за грудень 2023 року. Приклад 5

Висновки

- Додаткову базу нарахування ЄСВ зазначаємо у Д1 в окремому рядку з податковим номером того працівника, за яким її визначили.

- У загальному випадку за рядком з додатковою базою нарахування ЄСВ зазначаємо у графі 09 Д1 код типу нарахувань «13». Водночас для відображення додаткової бази, яка виникла у зв’язку з відрахуванням «перегуляних» відпускних при звільненні, використовують код «14».

- Додаткова база нарахування ЄСВ не може бути визначена в поточному місяці за майбутні.