* tax.gov.ua/media-tsentr/novini/738347.html

Льгота, о которой сегодня идет речь, введена решением Киевского городского совета (КГС) от 13.07.2023 № 6919/6960 (далее — решение № 6919/6960) сроком до даты прекращения военного положения и в течение шести месяцев после этого. Мы уже рассказывали о ней в статье «Местная льгота по налогу на недвижимость для киевлян» // «Налоги & бухучет», 2023, № 80. К сожалению, не во всех принципиальных моментах нам удалось предусмотреть подход налоговиков к ее применению. А в некоторых аспектах их подход, честно говоря, даже удивляет. Объясним, что мы имеем в виду.

Что льготируется

Суть льготы заключается в

уменьшении ставки налога на недвижимое имущество для 13 позиций объектов недвижимости до 0,5 % размера минимальной заработной платы (МЗП) за 1 кв. м

Обратите внимание! Все позиции, перечисленные в решении № 6919/6960 (мы привели их в таблице ниже), классифицируются по ДК 018-2000* как объекты нежилой (!) недвижимости. Поэтому напрасно искать там жилые объекты, о которых зачем-то упоминает ГНСУ в своем разъяснении от 19.12.2023.

* Государственный классификатор зданий и сооружений ДК 018-2000, утвержденный приказом Госстандарта от 17.08.2000 № 507.

Учитывая такую небрежность налоговиков призываем вас быть внимательными, читая их разъяснение. На собственников жилой недвижимости эта льгота не распространяется. Поэтому все упоминания в разъяснении о жилой недвижимости следует просто игнорировать, в том числе и в части заполнения уточняющей декларации (УД) (см. об этом дальше).

Как классифицировать недвижимость

Ответ на этот вопрос всем давно известен: определение принадлежности здания к тому или иному классу проводится на основании правоустанавливающих документов, с учетом классификационных признаков и функционального назначения такого объекта недвижимости согласно ДК 018-2000 (БЗ 106.02, БЗ 106.07). При этом в решении № 6919/6960 коды и наименования объектов недвижимости приведены именно по ДК 018-2000.

Казалось бы, никаких проблем здесь быть не должно. И это так и есть, но лишь до конца 2023 года. Почему? Потому что оказывается, что (см. об этом здесь)

с 01.01.2024 ДК 018-2000 отменен, а ему на замену пришел новый национальный классификатор НК 018:2023 «Классификатор зданий и сооружений»*

* Утвержденный приказом Минэкономики от 16.05.2023 № 3573.

При этом подход к классификации зданий и сооружений по НК 018:2023 несколько иной, чем был предусмотрен раньше в ДК 018-2000. Подклассов с кодами XXXX.X в НК 018:2023 уже нет, а именно они указаны в решении № 6919/6960 (впрочем, как и в большинстве решений местных советов об установлении налога на недвижимость). Зато самым низким классификационным уровнем в НК 018:2023 является класс, код которого XXXX.

Ниже в таблице покажем эти отличия в отношении объектов, перечисленных в решении № 6919/6960.

Классификация отдельных объектов недвижимости по старому и новому Классификаторам

(на примере решения № 6919/6960)

| Код по ДК 018-2000 | Наименование | Код по НК 018:2023 | Название классификационной единицы |

| 1211.1 | Гостиницы | 1211 | Здания гостиничные Этот класс включает: — здания гостиниц, мотелей, пансионатов и подобных заведений по предоставлению жилья с рестораном или без него; — отделенные здания ресторанов и баров |

| 1211.2 | Мотели | ||

| 1211.3 | Кемпинги | ||

| 1211.4 | Пансионаты | ||

| 1220.9 | Здания для конторских и административных целей прочие | 1220 | Офисные здания Этот класс включает: — здания, которые используются в качестве помещение для конторских и административных целей, в том числе для промышленных предприятий, банков, почтовых отделений, органов государственной власти и местного самоуправления и т. п. |

| 1230.1 | Торговые центры, универмаги, магазины | 1230 | Здания оптово-розничной торговли Этот класс включает: — здания торговых центров, универмагов и отдельных магазинов; — залы для ярмарок, аукционов, торговых выставок; — крытые рынки; — здания заведений обслуживания участников дорожного движения и т. п. |

| 1230.2 | Крытые рынки, павильоны и залы для ярмарок | ||

| 1230.4 | Столовые, кафе, закусочные и т. п. | ||

| 1230.5 | Базы и склады предприятий торговли и общественного питания | ||

| 1230.6 | Здания предприятий бытового обслуживания | ||

| 1230.9 | Дома торговые прочие | ||

| 1261.1 | Театры, кинотеатры и концертные залы | 1261 | Здания общественного досуга Этот класс включает: — здания кинотеатров, театров, концертные залы и т. п.; — залы заседаний и многоцелевые залы, которые используются, главным образом, для публичных выступлений; — казино, цирк, музыкальные залы, танцевальные залы и дискотеки, эстрады и т. п. |

| 1261.2 | Залы заседаний и многоцелевые залы для публичных выступлений |

Первый вопрос, который возникает в связи с этим: не откажут ли фискалы вообще в применении этой льготы в 2024 году, пока в решение об установлении местных налогов не будут внесены соответствующие поправки с учетом новых кодов по НК 018:2023?

Второй вопрос: как быть тем владельцам недвижимости, которые получат ее в собственность в 2024 году с указанием в правоустанавливающих документах новых кодов? Будут ли они иметь право на эту льготу? Ведь теперь, например, в класс «1230 Здания оптово-розничной торговли» попадает как подкласс «1230.3 Станции технического обслуживания автомобилей», который согласно решению № 6919/6960 не льготируется, так и, скажем, подкласс «1230.4 Столовые, кафе, закусочные и т. п.», который льготу имеет. Конечно, это будет понятно из названия объекта, однако решающим признаком для применения этой льготы является все-таки не название, а код...

А есть еще третий вопрос, о котором нельзя не сказать: как в 2024 применять освобождение от налогообложения зданий промышленности и сельхозтоваропроизводителей, предусмотренное пп. «є» и «ж» п.п. 266.2.2 НКУ соответственно, где на сегодня содержатся ссылки на уже недействительный ДК 018-2000?

Этих проблем в разъяснении от 19.12.2023 ГНСУ даже не касается. Поэтому должны дождаться, пока главное налоговое ведомство выработает свою позицию в отношении этого. Надеемся ее услышать до окончания отчетной кампании-2024 по налогу на недвижимость.

С какой даты применять новые ставки

В той статье, которая упоминалась в начале, мы пришли к следующему заключению: поскольку в самом решении № 6919/6960 прописано, что оно вступает в силу и применяется с момента опубликования (точнее, с даты официального обнародования, которое состоялось 18.07.2023), то с учетом прямой нормы из п.п. 69.34 подразд. 10 разд. ХХ НКУ

пользоваться уменьшенной ставкой налога на недвижимость можно начиная именно с 18.07.2023

К чести ГНСУ, в разъяснении от 19.12.2023 она согласилась с таким выводом (см. также БЗ 106.07).

В то же время главные фискалы ни слова не сказали о том, что для корректного уточнения задекларированных налоговых обязательств по недвижимому налогу за 2023 год киевлянам следует принять к сведению еще и решение КГС от 30.07.2020 № 420/9499 (далее — решение № 420/9499). Им на период действия коронавирусного карантина для некоторых объектов недвижимости уже была установлена сниженная ставка 1 %, которая действовала до 01.07.2023. Поэтому уточняясь сейчас, следует проверить, какой была ставка для вашего объекта недвижимости:

— с начала года до 30.06.2023 включительно согласно решению № 420/9499;

— с 01.07.2023 до 17.07.2023 включительно, когда ставки должны были вернуться к предыдущему (докарантинному) размеру;

— с 18.07.2023 до конца года согласно решению № 6919/6960.

В итоге может случиться так, что

для некоторых объектов киевской недвижимости в 2023 году действовали две разных ставки налога на недвижимое имущество, а для некоторых объектов — даже три

С учетом этого вы и должны проводить уточнение налоговых обязательств по налогу на недвижимость за 2023 год.

Какую форму декларации применять

Ответ на этот вопрос в разъяснении от 19.12.2023 вроде бы есть: с целью отражения уточненной суммы налогового обязательства подается декларация, форма которой утверждена приказом Минфина от 10.04.2015 № 408 (в редакции приказа Минфина от 10.11.2022 года № 371), по типу «Уточнююча».

В то же время налоговики ничего не упоминают о том, что приказом Минфина от 26.09.2023 № 519, который вступил в силу с 24.11.2023 (дня его официального опубликования), были внесены очередные изменения в недвижимую отчетность. А, как известно, уточняющие расчеты подают по форме, действующей на время подачи (п. 50.1 НКУ). Поэтому

для уточнения задекларированных ранее налоговых обязательств по налогу на недвижимость следует взять обновленную форму декларации

Обратите внимание! Эта обновленная форма с идентификатором J0302107 по состоянию на 09.01.2024 есть в Реестре электронных форм налоговых документов. Поэтому воспользоваться ею для подачи УД через Электронный кабинет или другие программные продукты уже можно. А еще, думаем, вскоре появится разъяснение налоговиков, в котором они будут настаивать на применении обновленной формы для годового декларирования — 2024.

На всякий случай заметим: если вы уже успели подать УД по предыдущей форме и видите в Электронном кабинете, что соответствующие уточнения учтены, на этом точка. Подавать ее еще раз, только уже по новой форме или заполненную согласно новым рекомендациям ГНСУ из разъяснения от 19.12.2023 (об этом см. ниже), не надо.

В какой контролирующий орган подавать УД

Ответа на этот вопрос в разъяснении от 19.12.2023 вы не найдете. Нет его и в БЗ тоже, по крайней мере в удобном для восприятия виде. Однако есть консультация в категории 111.05 БЗ // zir.tax.gov.ua/main/bz/view/?src=ques&id=39745, из которой, по аналогии, можно прийти к правильному заключению, куда же таки подавать отчетность по имущественным налогам, если объекты налогообложения находятся на территории территориальной громады в городе с районным делением в разных районах такого города.

Причем порядок подачи деклараций и определения кодов по КАТЕТТГ территориальных громад в г. Киеве имеет свои особенности. Дело в том, что местные налоги (а налог на недвижимость — один из них) уплачиваются в местный бюджет. Поэтому с учетом того, что в г. Киеве для каждого района остались свои отдельные счета местных бюджетов,

за объекты налогообложения, которые находятся на территории г. Киева, декларация подается в контролирующей орган, который обслуживает соответствующий район города

К тому же в заглавной части и в графе 3 приложения 1 и приложения 2 к декларации по налогу на недвижимое имущество следует указывать код по КАТЕТТГ района г. Киева, который содержится в колонке «Додатковий рівень», в соответствии с расположением объектов налогообложения (БЗ 106.07).

Как заполнить УД

В отношении этого мы полностью разошлись с фискалами, но не из-за своего недосмотра, а из-за их непоследовательности. Дело в том, что в БЗ 106.07 и до сих пор остается действующей консультация, в которой они рекомендуют для уточнения налогового обязательства за один конкретный объект нежилой недвижимости в связи с изменением ставки налога заполнять в разд. І приложения 2 к УД две строки. Именно на этих рекомендациях и основывались наши предыдущие советы.

Однако в разъяснении от 19.12.2023 речь уже идет совсем о другом. Теперь, по мнению ГНСУ, раздел І «Розрахунок податкового зобов’язання» приложения 2 к УД по объектам нежилой недвижимости следует заполнить так:

— в строке(ах) 2.1 — 2.n графы 9, 10, 11, 12, 13, 15, 23 и 24 оставить без изменений;

— в графе 14 указать размер новой ставки налога согласно решению № 6919/6960. Однако считать налог следует по соответствующим периодам, когда действовала новая и предыдущая(ие) ставка(и) (см. пример ниже);

— в графе 16 указать сумму денежных обязательств за год с учетом новой ставки.

Дальше надо рассчитать уточненные размеры авансовых взносов за ІІІ и ІV кварталы и:

— в графе 25 указать размер квартальных авансовых взносов за ІІІ квартал, исчисленный с учетом изменения ставки (пропорционально количеству дней действия старой и новой ставок налога);

— в графе 26 привести размер квартальных авансовых взносов за ІV квартал, исчисленный с учетом размера новой ставки налога;

— в строке 3 графы 22, 23, 24, 25, 26 заполнить с новыми показателями, которые должны отвечать графам 22, 23, 24, 25, 26 строки 2.0.

В разделе ІІ «Уточнення податкового зобов’язання» приложения 2 к УД подлежат заполнению строки 4 и 6.

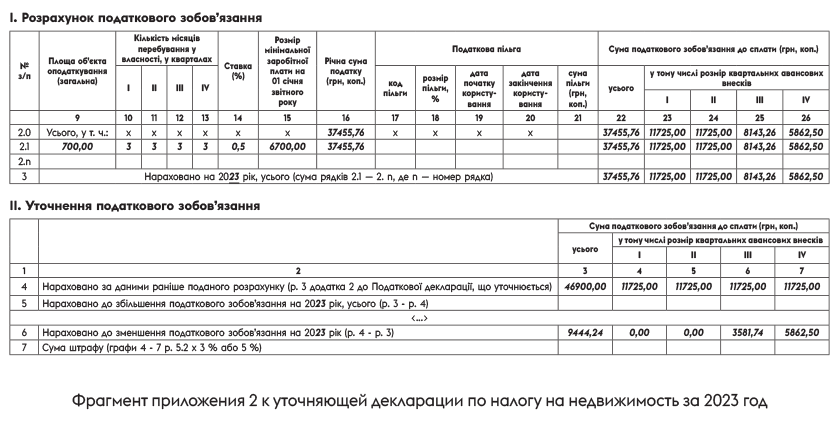

Пример. По состоянию на 1 января 2023 года в собственности предприятия находилось помещение столовой (код по ДК 018-2000 — 1230.4), расположенное на территории г. Киева, общей площадью 700 кв. м. Согласно решению № 420/9499 в течение действия карантина по такому объекту была установлена сниженная ставка налога на недвижимость в размере 1,0 % МЗП за 1 кв. м. Предприятие подавало отчетную декларацию по налогу на недвижимость на весь 2023 год с применением именно этой ставки.

Теперь следует провести уточнение годовой суммы налога на недвижимость за 2023 год исходя из того, что ставка налога для этого объекта составляла (в процентах МЗП):

— 1,0 % — с начала года до 30.06.2023 включительно согласно решению № 420/9499;

— 1,5 % — с 01.07.2023 до 17.07.2023 включительно, когда ставки вернулись к предыдущему (докарантинному) размеру;

— 0,5 % — с 18.07.2023 до конца года согласно решению № 6919/6960.

К сожалению, разъяснение от 19.12.2023 такое разнообразие прошлогодних ставок почему-то игнорирует. Однако это, думаем, не помешает заполнению УД. Главное: правильно провести расчеты сумм налога за каждый период, когда изменялась ставка, по формуле:

(площадь объекта налогообложения х ставка в процентах х 6700 (минимальная заработная плата по состоянию на 01.01.2023) : 100) х количество дней, когда действовала соответствующая ставка : 365 (общее количество дней года)

Однако это придется сделать не в самой декларации, а где-то отдельно. И не забудьте отключить автоматический расчет показателей декларации.

Обратите внимание! Поскольку решение № 6919/6960 затрагивает только нежилую недвижимость, то для корректировки налогового обязательства по объекту нежилой недвижимости заполняется один уточняемый расчет/приложение, показатели которого переносятся в декларацию, а именно приложение 2. Поэтому и часть разъяснения от 19.12.2023, где речь идет о заполнении приложения 1, очевидно, вообще не нужна.

Как заполнить приложение 2 к УД по налогу на недвижимость за 2023 год по данным этого примера, покажем на рисунке.

Если вы уже подали УД с учетом льготы, введенной решением № 6919/6960, но приложение 2 заполнили при этом так, как мы рассказывали в предыдущей статье, считаем, заново подавать ничего не надо. Потому что при отсутствии прямых указаний в нормативке о его заполнении можно выдумать еще несколько вариантов — и каждый должен быть признан правильным, если совпадают основные показатели, а именно показатели строки 6 раздела ІІ с начисленными к уменьшению налоговыми обязательствами на 2023 год.

И последнее. ГНСУ в разъяснении от 19.12.2023 утверждает, что обязательной к заполнению является строка 8 декларации, в которой указываются основания для уменьшения налоговых обязательств. На самом же деле, такое требование при подаче УД не выдвигается. Эту строку заполняют в случае, когда в соответствии с п. 46.4 НКУ подают дополнения к декларации, которые составлены по произвольной форме и являются неотъемлемой частью декларации. Тогда это дополнение подается с объяснением мотивов его подачи. Их (эти мотивы) и приводят в строке 8. Поэтому если вы проигнорируете заполнение этой строки при подаче УД, считаем, ничего страшного быть не должно.

Как нумеровать УД

В конце должны обратить ваше внимание на свежую консультацию в БЗ 106.07 с ответом на вопрос, как заполняется строка «порядковий №» налоговой декларации по налогу на недвижимое имущество? В то же время предыдущая консультация в БЗ 106.07, где разъяснялось это же, с 27.12.2023 была переведена в недействительные в связи с размещением уточненной редакции ответа.

Вспомните: раньше фискалы разъясняли, что нумерацию деклараций надлежало осуществлять в пределах каждого их типа. То есть если в начале года вы подали отчетную декларацию, ее порядковый номер должен был быть «1». Если впоследствии, в пределах предельного срока, понадобилось подать отчетную новую, ее порядковый номер тоже должен был быть «1». И наконец, первую в текущем году УД также следовало нумеровать с единицы.

Новая позиция фискалов такова:

в строке «порядковий №» заглавной части декларации указывается номер декларации арабскими цифрами, начиная с единицы, последовательно по порядку роста количества поданных с начала года таких деклараций

Чтобы их правильно поняли, они дополнительно объясняют:

— декларация с типом «звітна», если это первая декларация в отчетном году, имеет номер «01»;

— при необходимости до 20 февраля включительно можно подать декларацию с типом «звітна нова». Ее порядковый номер должен быть «02»;

— при необходимости после 20 февраля можно подать декларацию с типом «уточнююча». Однако если перед этим была уже подана отчетная и отчетная новая декларации, то в строке «порядковий №» такой первой УД проставляется «03». Если же подавали только отчетную, то первая УД будет иметь номер «02».

Примите во внимание эти прихоти фискалов, когда будете отчитываться по налогу на недвижимость на 2024 год и/или уточнять налоговые обязательства прошлого года.

Выводы

- При уточнении налоговых обязательств по налогу на недвижимость следует учитывать, что для некоторых объектов ставка налога изменялась дважды, а то и трижды в течение года. Все такие изменения надо отразить сейчас в уточняющей декларации.

- УД есть смысл подать не позже 29.01.2024 (предельного срока уплаты авансового взноса по налогу на недвижимость за ІV квартал), тогда очередная сумма налога к уплате может быть меньше. Однако можно сделать это и немного погодя, но с учетом установленного срока давности.

- Собственно, уточнить прошлогодний налог на недвижимость можно и в составе отчетной декларации за 2024 год, однако практика показывает, что из-за недостатков программного обеспечения налоговиков эта возможность, скорее, теоретическая, чем практическая. Поэтому лучше это сделать в УД.

- Поскольку льгота для киевлян, о которой здесь шла речь, установлена сроком до даты прекращения ВП и в течение шести месяцев после этого, не забудьте учесть ее в отчетности на 2024 год. В случае чего потом можно будет уточнить налоговые обязательства уже этого года.