* tax.gov.ua/media-tsentr/novini/738347.html

Пільга, про яку сьогодні йтиметься, запроваджена рішенням Київської міської ради (КМР) від 13.07.2023 № 6919/6960 (далі — рішення № 6919/6960) на строк до дати припинення воєнного стану та протягом шести місяців після цього. Ми вже розповідали про неї в статті «Місцева пільга з податку на нерухомість для киян» // «Податки & бухоблік», 2023, № 80. На жаль, не в усіх принципових моментах нам вдалося передбачити підхід податківців до її застосування. А в деяких аспектах їхній підхід, чесно кажучи, навіть дивує. Пояснимо, що ми маємо на увазі.

Що пільгується

Суть пільги полягає у

зменшенні ставки податку на нерухоме майно для 13 позицій об’єктів нерухомості до 0,5 % розміру мінімальної заробітної плати (МЗП) за 1 кв. м

Зверніть увагу! Всі позиції, перелічені в рішенні № 6919/6960 (ми навели їх у таблиці нижче), класифікуються за ДК 018-2000* як об’єкти нежитлової (!) нерухомості. Тож марно шукати там житлові об’єкти, про які навіщось згадує ДПСУ у своєму роз’ясненні від 19.12.2023.

* Державний класифікатор будівель та споруд ДК 018-2000, затверджений наказом Держстандарту від 17.08.2000 № 507.

З огляду на таку недбалість податківців закликаємо вас бути уважними, читаючи їхнє роз’яснення. На власників житлової нерухомості ця пільга не поширюється. Тож усі згадки в роз’ясненні про житлову нерухомість слід просто ігнорувати, в тому числі й у частині заповнення уточнюючої декларації (УД) (див. про це далі).

Як класифікувати нерухомість

Відповідь на це запитання всім давно відома: визначення належності будівлі до того чи іншого класу проводиться на підставі правовстановлюючих документів, з урахуванням класифікаційних ознак та функціонального призначення такого об’єкта нерухомості згідно з ДК 018-2000 (БЗ 106.02, БЗ 106.07). При цьому в рішенні № 6919/6960 коди та найменування об’єктів нерухомості наведені саме за ДК 018-2000.

Здавалося б, жодних проблем тут бути не повинно. І це так і є, але лише до кінця 2023 року. Чому? Бо виявляється, що (див. про це тут)

з 01.01.2024 ДК 018-2000 скасовано, а йому на заміну прийшов новий національний класифікатор НК 018:2023 «Класифікатор будівель і споруд»*

* Затверджений наказом Мінекономіки від 16.05.2023 № 3573.

При цьому підхід до класифікації будівель і споруд за НК 018:2023 дещо інший, ніж був передбачений раніше в ДК 018-2000. Підкласів з кодами XXXX.X в НК 018:2023 вже немає, а саме вони вказані в рішенні № 6919/6960 (втім, як і в більшості рішень місцевих рад про встановлення податку на нерухомість). Натомість найнижчим класифікаційним рівнем в НК 018:2023 є клас, код якого XXXX.

Нижче в таблиці покажемо ці відмінності щодо об’єктів, перелічених у рішенні № 6919/6960.

Класифікація окремих об’єктів нерухомості за старим і новим Класифікатором

(на прикладі рішення № 6919/6960)

| Код за ДК 018-2000 | Найменування | Код за НК 018:2023 | Назва класифікаційної одиниці |

| 1211.1 | Готелі | 1211 | Будівлі готельні Цей клас включає: — будівлі готелів, мотелів, пансіонатів та подібних закладів з надання житла з рестораном або без нього; — відокремлені будівлі ресторанів та барів |

| 1211.2 | Мотелі | ||

| 1211.3 | Кемпінги | ||

| 1211.4 | Пансіонати | ||

| 1220.9 | Будівлі для конторських та адміністративних цілей інші | 1220 | Офісні будівлі Цей клас включає: — будівлі, що використовуються як приміщення для конторських та адміністративних цілей, у тому числі для промислових підприємств, банків, поштових відділень, органів державної влади та місцевого самоврядування тощо |

| 1230.1 | Торгові центри, універмаги, магазини | 1230 | Будівлі оптово-роздрібної торгівлі Цей клас включає: — будівлі торгових центрів, універмагів, окремих магазинів та крамниць; — зали для ярмарків, аукціонів, торгових виставок; — криті ринки; — будівлі закладів обслуговування учасників дорожнього руху тощо |

| 1230.2 | Криті ринки, павільйони та зали для ярмарків | ||

| 1230.4 | Їдальні, кафе, закусочні тощо | ||

| 1230.5 | Бази та склади підприємств торгівлі і громадського харчування | ||

| 1230.6 | Будівлі підприємств побутового обслуговування | ||

| 1230.9 | Будинки торговельні інші | ||

| 1261.1 | Театри, кінотеатри та концертні зали | 1261 | Будівлі громадського дозвілля Цей клас включає: — будівлі кінотеатрів, театрів, концертні зали тощо; — зали засідань та багатоцільові зали, що використовуються, головним чином, для публічних виступів; — казино, цирки, музичні зали, танцювальні зали та дискотеки, естради тощо |

| 1261.2 | Зали засідань та багатоцільові зали для публічних виступів |

Перше запитання, що виникає у зв’язку з цим: а чи не відмовлять фіскали взагалі у застосуванні цієї пільги в 2024 році, доки в рішення про встановлення місцевих податків не будуть унесені відповідні поправки з урахуванням нових кодів за НК 018:2023?

Друге запитання: як бути тим власникам нерухомості, які отримають її у власність у 2024 році з зазначенням у правовстановлюючих документах нових кодів? Чи матимуть вони право на цю пільгу? Адже тепер, наприклад, до класу 1230 Будівлі оптово-роздрібної торгівлі потрапляє як підклас 1230.3 Станції технічного обслуговування автомобілів, що згідно з рішенням № 6919/6960 не пільгується, так і, скажімо, підклас 1230.4 Їдальні, кафе, закусочні тощо, що пільгу має. Звісно, це буде зрозуміло з назви об’єкта, однак вирішальною ознакою для застосування цієї пільги є все-таки не назва, а код...

А є ще третє запитання, про яке не можна не сказати: як у 2024 застосовувати звільнення від оподаткування будівель промисловості та сільгосптоваровиробників, передбачене пп. «є» та «ж» п.п. 266.2.2 ПКУ відповідно, де на сьогодні містяться посилання на вже нечинний ДК 018-2000?

Цих проблем у роз’ясненні від 19.12.2023 ДПСУ навіть не торкається. Тож маємо дочекатися, поки головне податкове відомство напрацює свою позицію щодо цього. Сподіваємося її почути до закінчення звітної кампанії-2024 з податку на нерухомість.

З якої дати застосовувати нові ставки

У тій статті, що згадувалася на початку, ми дійшли такого висновку: оскільки в самому рішенні № 6919/6960 прописано, що воно набирає чинності та застосовується з моменту опублікування (точніше, з дати офіційного оприлюднення, яке відбулося 18.07.2023), то з урахуванням прямої норми з п.п. 69.34 підрозд. 10 розд. ХХ ПКУ

користуватись зменшеною ставкою податку на нерухомість можна починаючи саме з 18.07.2023

До честі ДПСУ, в роз’ясненні від 19.12.2023 вона погодилася з таким висновком (див. також БЗ 106.07).

Водночас головні фіскали ні слова не сказали про те, що для коректного уточнення задекларованих податкових зобов’язань з нерухомого податку за 2023 рік киянам слід узяти до уваги ще й рішення КМР від 30.07.2020 № 420/9499 (далі — рішення № 420/9499). Ним на період дії коронавірусного карантину для деяких об’єктів нерухомості вже було встановлено знижену ставку 1 %, що діяла до 01.07.2023. Тож уточнюючись зараз, слід перевірити, якою була ставка для вашого об’єкта нерухомості:

— з початку року до 30.06.2023 включно згідно з рішенням № 420/9499;

— з 01.07.2023 до 17.07.2023 включно, коли ставки мали повернутися до попереднього (докарантинного) розміру;

— з 18.07.2023 до кінця року згідно з рішенням № 6919/6960.

У підсумку може трапитись так, що

для деяких об’єктів київської нерухомості у 2023 році діяли дві різні ставки податку на нерухоме майно, а для деяких об’єктів — навіть три

З урахуванням цього ви й маєте проводити уточнення податкових зобов’язань з податку на нерухомість за 2023 рік.

Яку форму декларації застосовувати

Відповідь на це запитання в роз’ясненні від 19.12.2023 начебто є: з метою відображення уточненої суми податкового зобов’язання подається декларація, форма якої затверджена наказом Мінфіну від 10.04.2015 № 408 (у редакції наказу Мінфіну від 10.11.2022 року № 371), за типом «Уточнююча».

Водночас податківці нічого не згадують про те, що наказом Мінфіну від 26.09.2023 № 519, який набрав чинності з 24.11.2023 (дня його офіційного опублікування), було внесено чергові зміни до нерухомої звітності. А, як відомо, уточнюючі розрахунки подають за формою, чинною на час подання (п. 50.1 ПКУ). Тож

для уточнення задекларованих раніше податкових зобов’язань з податку на нерухомість слід узяти оновлену форму декларації

Зверніть увагу! Ця оновлена форма з ідентифікатором J0302107 станом на 09.01.2024 є в Реєстрі електронних форм податкових документів. Тож скористатись нею для подання УД через Електронний кабінет або інші програмні продукти вже можна. А ще, гадаємо, невдовзі з’явиться роз’яснення податківців, у якому вони наполягатимуть на застосуванні оновленої форми для річного декларування-2024.

Про всяк випадок зауважимо: якщо ви вже встигли подати УД за попередньою формою і бачите в Електронному кабінеті, що відповідні уточнення враховано, на цьому крапка. Подавати її ще раз, тільки вже за новою формою або заповнену згідно з новими рекомендаціями ДПСУ з роз’яснення від 19.12.2023 (про це див. нижче), не треба.

До якого контролюючого органу подавати УД

Відповіді на це запитання в роз’ясненні від 19.12.2023 ви не знайдете. Немає її й у БЗ теж, принаймні у зручному для сприйняття вигляді. Однак є консультація в категорії 111.05 БЗ, із якої, за аналогією, можна дійти правильного висновку, куди ж таки подавати звітність із майнових податків, якщо об’єкти оподаткування знаходяться на території територіальної громади у місті з районним поділом в різних районах такого міста.

Причому порядок подання декларацій та визначення кодів за КАТОТТГ територіальних громад у м. Києві має свої особливості. Справа в тому, що місцеві податки (а податок на нерухомість — один із них) сплачуються до місцевого бюджету. Тож із урахуванням того, що в м. Києві для кожного району залишились свої окремі рахунки місцевих бюджетів,

за об’єкти оподаткування, що знаходяться на території м. Києва, декларація подається до контролюючого органу, який обслуговує відповідний район міста

До того ж у заголовній частині та в графі 3 додатка 1 і додатка 2 до декларації з податку на нерухоме майно слід зазначати код за КАТОТТГ району м. Києва, що міститься у колонці «Додатковий рівень», відповідно до розташування об’єктів оподаткування (БЗ 106.07).

Як заповнити УД

Щодо цього ми повністю розійшлися з фіскалами, але не через свій недогляд, а через їхню непослідовність. Справа в тому, що в БЗ 106.07 і досі залишається чинною консультація, в якій вони рекомендують для уточнення податкового зобов’язання за один конкретний об’єкт нежитлової нерухомості у зв’язку зі зміною ставки податку заповнювати в розд. І додатка 2 до УД два рядки. Саме на цих рекомендаціях і ґрунтувалися наші попередні поради.

Проте в роз’ясненні від 19.12.2023 йдеться вже зовсім про інше. Тепер, на думку ДПСУ, розділ І «Розрахунок податкового зобов’язання» додатка 2 до УД по об’єктах нежитлової нерухомості слід заповнити так:

— у рядку(ах) 2.1 — 2.n графи 9, 10, 11, 12, 13, 15, 23 та 24 залишити без змін;

— у графі 14 зазначити розмір нової ставки податку згідно з рішенням № 6919/6960. Однак рахувати податок слід за відповідними періодами, коли діяла нова і попередня(і) ставка(и) (див. приклад нижче);

— у графі 16 зазначити суму грошових зобов’язань за рік з урахуванням нової ставки.

Далі треба розрахувати уточнені розміри авансових внесків за ІІІ та ІV квартали і:

— в графі 25 зазначити розмір квартальних авансових внесків за ІІІ квартал, обрахований з урахуванням зміни ставки (пропорційно кількості днів дії старої та нової ставок податку);

— в графі 26 навести розмір квартальних авансових внесків за ІV квартал, обрахований з урахуванням розміру нової ставки податку;

— в рядку 3 графи 22, 23, 24, 25, 26 заповнити з новими показниками, які мають відповідати графам 22, 23, 24, 25, 26 рядка 2.0.

У розділі ІІ «Уточнення податкового зобов’язання» додатка 2 до УД підлягають заповненню рядки 4 та 6.

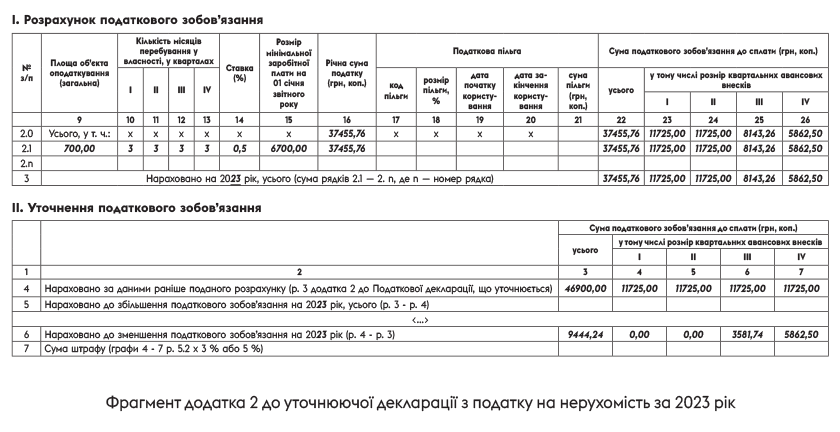

Приклад. Станом на 1 січня 2023 року у власності підприємства перебувало приміщення їдальні (код за ДК 018-2000 — 1230.4), розташоване на території м. Києва, загальною площею 700 кв. м. Згідно з рішенням № 420/9499 протягом дії карантину щодо такого об’єкта було встановлено знижену ставку податку на нерухомість у розмірі 1,0 % МЗП за 1 кв. м. Підприємство подавало звітну декларацію з податку на нерухомість на весь 2023 рік із застосуванням саме цієї ставки.

Тепер слід провести уточнення річної суми податку на нерухомість за 2023 рік виходячи з того, що ставка податку для цього об’єкта становила (у відсотках МЗП):

— 1,0 % — з початку року до 30.06.2023 включно згідно з рішенням № 420/9499;

— 1,5 % — з 01.07.2023 до 17.07.2023 включно, коли ставки повернулися до попереднього (докарантинного) розміру;

— 0,5 % — з 18.07.2023 до кінця року згідно з рішенням № 6919/6960.

На жаль, роз’яснення від 19.12.2023 таке розмаїття минулорічних ставок чомусь ігнорує. Однак це, гадаємо, не завадить заповненню УД. Головне: правильно провести розрахунки сум податку за кожен період, коли змінювалася ставка, за формулою:

(площа об’єкта оподаткування х ставка у відсотках х 6700 (мінімальна заробітна плата станом на 01.01.2023) : 100) х кількість днів, коли діяла відповідна ставка : 365 (загальна кількість днів року)

Однак це доведеться зробити не в самій декларації, а десь окремо. І не забудьте відключити автоматичний розрахунок показників декларації.

Зверніть увагу! Оскільки рішення № 6919/6960 зачіпає лише нежитлову нерухомість, то для коригування податкового зобов’язання за об’єктом нежитлової нерухомості заповнюється один розрахунок/додаток, що уточнюється, показники якого переносяться до декларації, а саме додаток 2. Тож та частина роз’яснення від 19.12.2023, де йдеться про заповнення додатка 1, вочевидь, узагалі не потрібна.

Як заповнити додаток 2 до УД з податку на нерухомість за 2023 рік за даними цього прикладу, покажемо на рисунку.

Якщо ви вже подали УД з урахуванням пільги, запровадженої рішенням № 6919/6960, але додаток 2 заповнили при цьому так, як ми розповідали в попередній статті, вважаємо, заново подавати нічого не треба. Бо за відсутності прямих вказівок у нормативці щодо його заповнення можна вигадати ще кілька варіантів — і кожен має бути визнаний правильним, якщо збігаються основні показники, а саме показники рядка 6 розділу ІІ з нарахованими до зменшення податковими зобов’язаннями на 2023 рік.

І останнє. ДПСУ в роз’ясненні від 19.12.2023 стверджує, що обов’язковим до заповнення є рядок 8 декларації, в якому зазначаються підстави для зменшення податкових зобов’язань. Насправді ж, така вимога при поданні УД не висувається. Цей рядок заповнюють у разі, коли відповідно до п. 46.4 ПКУ подають доповнення до декларації, які складені за довільною формою і є невід’ємною частиною декларації. Тоді це доповнення подається з поясненням мотивів його подання. Їх (ці мотиви) й наводять у рядку 8. Тож якщо ви проігноруєте заповнення цього рядка при поданні УД, вважаємо, нічого страшного бути не повинно.

Як нумерувати УД

Насамкінець мусимо звернути вашу увагу на свіжу консультацію в БЗ 106.07 з відповіддю на запитання, як заповнюється рядок «порядковий №» податкової декларації з податку на нерухоме майно? Водночас попередню консультацію в БЗ 106.07, де роз’яснювалось це саме, з 27.12.2023 було переведено до нечинних у зв’язку з розміщенням уточненої редакції відповіді.

Згадайте: раніше фіскали роз’яснювали, що нумерацію декларацій належало здійснювати в межах кожного їх типу. Тобто якщо на початку року ви подали звітну декларацію, її порядковий номер мав бути «1». Якщо згодом, у межах граничного строку, знадобилось подати звітну нову, її порядковий номер теж мав бути «1». І нарешті, першу в поточному році УД також слід було нумерувати з одиниці.

Нова позиція фіскалів така:

в рядку «порядковий №» заголовної частини декларації зазначається номер декларації арабськими цифрами, починаючи з одиниці, послідовно за порядком зростання кількості поданих з початку року таких декларацій

Щоб їх правильно зрозуміли, вони додатково пояснюють:

— декларація з типом «звітна», якщо це перша декларація у звітному році, має номер «01»;

— за необхідності до 20 лютого включно можна подати декларацію з типом «звітна нова». Її порядковий номер має бути «02»;

— за необхідності після 20 лютого можна подати декларацію з типом «уточнююча». Однак якщо перед цим було вже подано звітну та звітну нову декларації, то в рядку «порядковий №» такої першої УД проставляється «03». Якщо ж подавали тільки звітну, то перша УД матиме номер «02».

Візьміть до уваги ці примхи фіскалів, коли будете звітувати з податку на нерухомість на 2024 рік та/або уточнювати податкові зобов’язання минулого року.

Висновки

- При уточненні податкових зобов’язань з податку на нерухомість слід ураховувати, що для деяких об’єктів ставка податку змінювалася двічі, а то й тричі протягом року. Всі такі зміни треба відобразити зараз в уточнюючій декларації.

- УД є сенс подати не пізніше 29.01.2024 (граничного строку сплати авансового внеску з податку на нерухомість за ІV квартал), тоді чергова сума податку до сплати може бути меншою. Однак можна зробити це й трохи згодом, але з урахуванням встановленого строку давності.

- Власне, уточнити минулорічний податок на нерухомість можна й у складі звітної декларації за 2024 рік, однак практика показує, що через недоліки програмного забезпечення податківців ця можливість, швидше, теоретична, ніж практична. Тож краще це зробити в УД.

- Оскільки пільгу для киян, про яку тут ішлося, встановлено на строк до дати припинення ВС та протягом шести місяців після цього, не забудьте врахувати її у звітності на 2024 рік. У разі чого потім можна буде уточнити податкові зобов’язання вже цього року.