Общие моменты

О том, что с 01.11.2024 НДС-ошибки исправляют новым УР (изложенным в новой редакции приказом Минфина от 09.08.2024 № 400), говорилось в письме ГНСУ от 28.10.2024 № 29885/7/99-00-21-03-02-07.

В целом в форме УР произошли те же изменения, что и в декларации, т. е. теперь его строки соответствуют новой декларации. Подробнее о заполнении обновленной декларации по НДС см. тематический номер «Налоги & бухучет», 2024, № 89. Единственное, в УР все еще оставили возможность исправления перерасчетных ошибок по старым основным средствам (ОС). Дальше об этом пару слов.

Перерасчетные ошибки по старым ОС (стр. 15.2 УР). В новой декларации поменялось назначение стр. 15. Раньше в этой строке при годовом перерасчете НДС по ст. 199 НКУ отражали результаты трехкратных годовых перерасчетов по старым ОС (приобретенным (изготовленным) до 01.07.2015), по которым корректировали НК (п. 42 подразд. 2 разд. ХХ НКУ). Теперь стр. 15 декларации предназначена для отражения корректировки НК без зарегистрированного РК.

Однако если все-таки появится необходимость исправить старые «перерасчетные» ошибки по таким старым ОС — возможность их исправления в УР сохранена. Для этого в УР предусмотрена стр. 15.2 (письмо ГНСУ от 28.10.2024 № 29885/7/99-00-21-03-02-07).

Что важно при исправлении ошибок. При исправлении ошибок помните, что:

— в УР заполняют все строки, которые были заполнены в «ошибочной» декларации (а не только те строки, в которых были допущены ошибки, БЗ 101.24). А вот приложения подают только к тем строкам, которые исправляются (или если нужно исправить ошибки в приложении). Иначе, если ошибка не зацепила приложение, то подавать его вместе с УР не нужно;

— если для исправления НДС-ошибки необходимо перевыписать правильную и обнулить ошибочную НН, то ни ошибочные НН, ни РК к ним в декларации по НДС показывать не нужно: ни покупателю (БЗ 101.24), ни продавцу (БЗ 101.24). А в декларации нужно отражать только реальные поставки — на основании НН, составленной по данным первичных документов;

— самостоятельно исправить НДС-ошибки можно в рамках отведенного на это срока давности — т. е. в течение 1095 дней, следующих за предельным сроком подачи декларации (пп. 50.1, 102.1 НКУ). Причем течение такого 1095-дневного срока приостанавливалось (продлевалось) на период с 18.03.2020 по 31.07.2023 (из-за карантина и введения военного положения (ВП), БЗ 129.02). Поэтому в связи с таким продлением еще можно исправить НДС-ошибки, например, конца 2018 года;

— правда, учтите: если возникла довоенная ошибка, то временно до окончания ВП плательщикам запрещено подавать УР к довоенным периодам (т. е. к отчетным периодам до февраля 2022 года) с показателями на уменьшение НО и/или декларирование бюджетного возмещения (п.п. 69.1 подразд. 10 разд. ХХ НКУ). То есть запрещено по УР уменьшать показатель стр. 18 довоенных НДС-деклараций (БЗ 101.25, подробнее об этом см. «Запрет на исправление завышения НДС: ориентир — стр. 18» // «Налоги & бухучет», 2022, № 75);

— а вот если исправляем недоплату (занижение налога), то до конца военного положения действуют смягчающие правила. Поэтому исправить самостоятельно выявленные ошибки любых периодов (которые привели к занижению налоговых обязательств) можно без самоштрафа и пени (п.п. 69.38 подразд. 10 разд. ХХ НКУ). Так что «штрафную» стр. 18.1 в УР заполнять не нужно.

Также заметим, что в прошлом, когда происходили изменения в форме декларации, налоговики при исправлении ошибок советовали учитывать сопоставимость строк и соответствующие уточняемые показатели «старых» деклараций отражать в наиболее отвечающих по смыслу строках действующей формы УР (письмо ГФСУ от 14.08.2017 № 1594/6/99-99-15-03-02-15/ІПК). Этот подход остается актуальным и сейчас.

Исправление ошибок в приложениях

Также (после приказа Минфина от 09.08.2024 № 400) в Порядке № 21* уточнен механизм исправления ошибок в приложениях.

По правилам, если исправляются ошибки в строках декларации, к которым подавались приложения, то вместе с УР подают и уточняющие приложения, содержащие информацию об исправленных показателях. Теперь порядок заполнения уточняющих приложений оговорен п. 8 разд. VI Порядка № 21:

Исправление ошибок в приложениях

| Приложения | Порядок исправления ошибок в приложении |

| Д1 Д2 Д4 (таблицы 1 и 2) Д5 (таблица 2) | В таком случае уточняющее приложение составляют на дельту (со строками «-»/«+»). То есть исправляют только те строки, в которых допущены ошибки. Для этого: — в строке приложения, которая уточняется (исправляется), — указывают показатели со знаком «-»; — в следующей строке — указывают правильные показатели. Тем самым в приложении заменяют ошибочные данные на правильные. А вот если нужно только убрать (или только добавить) данные, то заносят только «минусовую» (или только добавляемую) нужную строку. То есть полностью заново все приложение заполнять (переписывать) не нужно |

| Д3 Д4 (таблицы 3 и 4) Д5 (таблицы 1 и 3) | В таком случае указывают правильные показатели. То есть полностью переписывают все показатели правильно, как они должны были бы заполняться, если бы не было ошибки |

Дальше порядок исправления НДС-ошибок рассмотрим на примере отдельных ситуаций.

Занижены НО

Порядок исправления таких ошибок не поменялся.

Если в каком-то периоде занизили налоговые обязательства (НО) — скажем, не отразили операцию поставки — то к такому периоду следует подать УР, в котором:

— в гр. 4 — перенести данные всех строк из ошибочной декларации (а если раньше к такому периоду уже подавался УР — то перенести данные из гр. 5 последнего УР, поданного к этой декларации, п. 2 разд. VI Порядка № 21);

— в гр. 5 — указать правильные показатели;

— в гр. 6 — отразить разницу (т. е. сумму допущенной ошибки).

Учтите: подавать вместе с УР приложение Д1 (с заполненной таблицей 1.1 «на дельту» — т. е. сумму доначисляемых НО) следует только в том случае, если на дату подачи УР налоговая накладная (НН) на доначисляемые НО не зарегистрирована. Кстати, аналогично и таблицу 1.2 приложения Д1 нужно заполнять только в том случае, если на дату подачи УР не зарегистрирован увеличивающий РК (если НО доначисляем по РК).

Иначе если НН (на основании которой доначисляются НО) на дату подачи УР уже зарегистрирована, то заполнять таблицу 1.1 приложения Д1 и подавать его с УР не нужно (БЗ 101.25).

Подробнее об исправлении ошибок в этой ситуации см. «Не отразили НДС-обязательства — исправляем ошибку» // «Налоги & бухучет», 2024, № 19.

Корректировка НК без РК

При исправлении ошибок учтите новшества, связанные с корректировкой (уменьшением) НК.

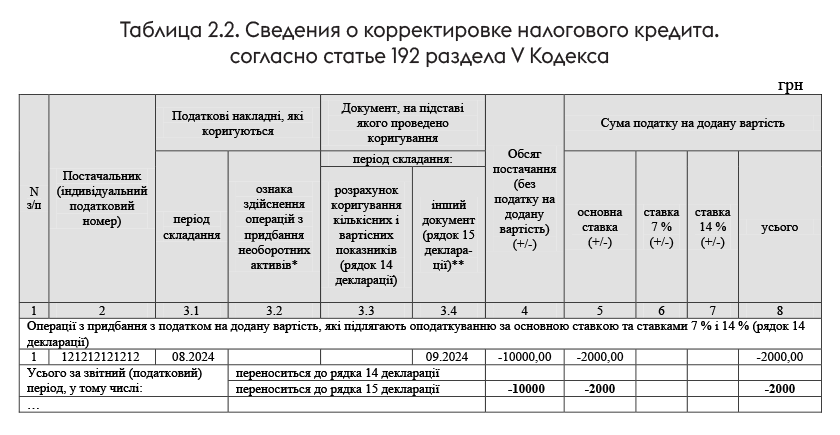

Теперь в строке 15 декларации отражают корректировку (уменьшение) НК без РК (с расшифровкой в таблице 2.2 приложения Д1 к декларации).

Пример. Покупатель в сентябре 2024 вернул продавцу товар стоимостью 12000 грн (в т. ч. НДС — 2000 грн). НК был отражен на основании НН по получению товара в августе 2024. Однако уменьшающий РК от продавца не поступил. Поэтому покупатель по ошибке в сентябре НК не откорректировал.

Допущена ошибка. Покупателю следовало уменьшить (откорректировать) НК в периоде проведения перерасчета (т. е. в периоде возврата товара в сентябре) независимо от получения и регистрации РК — на основании бухсправки. Поэтому сентябрьскую ошибку следует исправить.

Для этого нужно:

1) подать УР к декларации за сентябрь (в котором отразить корректировку НК в стр. 15):

2) вместе с УР подать приложение Д1 за сентябрь, в таблице 2.2 которого расшифровать корректировку (уменьшение) НК в связи с исправлением ошибки:

Учтите, даже если на момент выявления и исправления ошибки уменьшающий РК уже получен покупателем от продавца и зарегистрирован, это никак не может изменить порядок исправления ошибки. То есть при исправлении ошибки НК-корректировку все равно нужно отражать в стр. 15 УР (а не, скажем, в стр. 14 — как при наличии РК). Ведь покупателю нужно исправить сентябрьскую ошибку и отразить корректировку (уменьшение) НК в периоде перерасчета (сентябре), а в сентябре РК у покупателя не было.

Ошибки в отрицательном значении

И все же после обновления НДС-отчетности (объединения старых приложений Д2 и Д3 в новом приложении Д2), пожалуй, больше всего вопросов будет вызывать исправление ошибок в отрицательном значении (ОЗ).

Прежде всего, при исправлении ОЗ-ошибок в стр. 21 помните:

— если ошибка в ОЗ не повлияла на расчеты с бюджетом в следующих периодах (т. е. не повлияла на строку 18 или 20.2 деклараций) — то для ее исправления подают один УР к периоду ошибки (п. 5 разд. VI Порядка № 21);

— если ошибка в ОЗ влияла на расчеты с бюджетом в следующих периодах (т. е. влияла на строку 18 или 20.2 следующих деклараций) — то УР подают к периоду возникновения ошибки, а также к каждому периоду, в котором ошибка влияла на строку 18 или 20.2 (п. 6 разд. VI Порядка № 21).

Также заметьте: как предусмотрено формой УР, в служебном поле стр. 19.1 УР указывают величину свежего лимита — на дату подачи УР (БЗ 101.25). То есть старый лимит (из ошибочной декларации) сюда не переписывают! Подробнее о заполнении служебного поля стр. 19.1 в УР при исправлении ошибок, если в декларации заявлялось возмещение, см. статью «Лимит-окошко стр. 19.1 в декларации по НДС» // «Налоги & бухучет», 2023, № 35.

В целом, теперь

новый подход к исправлению ОЗ-ошибок в том, что если ошибка повлияла на значение стр. 19 (и последующих строк 20 и 21), то вместе с УР нужно подать приложения Д2, в котором расшифровать, за счет какого периода добавляем (убираем) «минус»

То есть такое приложение Д2 нужно заполнить на сумму допущенной ошибки (дельту).

Пример. В августе 2024 занизили НК (забыли отразить импортный НК на основании ТД) в сумме 30000 грн. Ошибку выявили и исправляем в конце ноября. Декларации за сентябрь и октябрь были отрицательными (с заполненной стр. 21), возмещение в них не заявлялось, августовская ошибка на стр. 18 или 20.2 в них не повлияла. Поэтому, чтобы ее исправить, достаточно подать один УР к периоду ошибки — августу. Величина лимита на дату подачи УР — 100000 грн.

Для исправления ошибки нужно:

1) подать УР к декларации за август (в котором добавить импортный НК в стр. 11.1):

2) так как ошибка зацепила значение стр. 19 и 21 декларации, то вместе с УР нужно подать приложение Д2. Такое приложение заполняют на дельту — сумму допущенной ошибки:

Если ОЗ возникло за счет импорта, то в гр. 4 таблицы 1 приложения Д2 указывают свой собственный ИНН.

Считаем, что последняя справочная строка «Сума від’ємного значення…» таблицы 1 приложения Д2 (значение которой определяется по формуле: стр. 20 - стр. 20.1) может быть заполнена с учетом свежего лимита, действующего на дату подачи УР. То есть в примере заполнена с учетом исправленного ОЗ (из гр. 5 стр. 20 УР — 90000 грн), так как такая сумма не превысила лимит на дату подачи УР (100000 грн). Хотя в видеопримере от налоговиков эта строка в уточняющем Д2 осталась не заполненной, см. видеоматериал от ГНСУ). Поэтому, возможно, налоговики скажут ее в уточняющем Д2 вообще не заполнять. Правда, в своем примере налоговики в таблице 1 приложения Д2 исправляли несуммовую ошибку в ИНН и меняли (строками «-»/«+») неправильный ИНН на правильный;

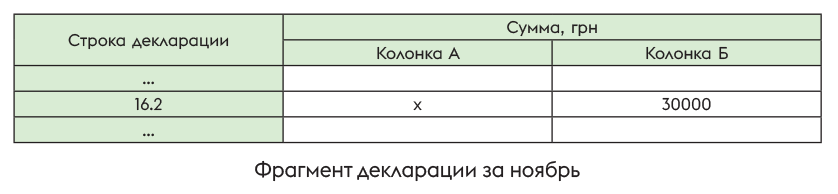

3) поскольку декларации за сентябрь, октябрь были отрицательными (т. е. августовская ошибка является перетекающей), то после исправления ошибки нужно правильно заполнить текущую декларацию и учесть в ней результаты исправлений (увеличение ОЗ). Для этого значение гр. 6 стр. 21 УР следует учесть в стр. 16.2 декларации за тот отчетный период, в котором подан УР (п. 5 разд. VI Порядка № 21).

Поскольку УР был подан в конце ноября, то увеличение ОЗ (т. е. 30000 грн из гр. 6 стр. 21 УР) нужно учесть в стр. 16.2 декларации за ноябрь.

А вот в том случае, если бы УР подавался, например, до подачи текущей декларации и перетекающая ошибка в ОЗ влияла в ней на расчеты с бюджетом или возмещение (т. е. на стр. 18 или 20.2), налоговики рекомендуют учитывать данные из УР в стр. 16.2 ближайшей текущей декларации (подаваемой за УР) (БЗ 101.24). Подробнее об этом см. статью «Ошибки в отрицательном значении НДС» // «Налоги & бухучет», 2022, № 60 (ср. ).

Так как в ноябрьской декларации будет заполнена стр. 16.2, то в заключительной части ноябрьской декларации нужно заполнить справочное поле о поданном УР (данные которого включены в стр. 16.2). И указать в нем реквизиты УР (дату приема и регистрационный номер УР из квитанции № 2, БЗ 101.24), а также период, который уточнялся, и сумму уточнения из гр. 6 стр. 21 УР, включенную в стр. 16.2:

Учтите, если ноябрьская декларация также будет отрицательной (возникнет ОЗ в стр. 19 декларации), такое ОЗ по хронологии придется расшифровать в приложении Д2. При этом при его расшифровке следует учесть добавленный в ходе исправления ошибки минус августа «8.2024» — 30000 грн.

Выводы

- При исправлении ошибок приложения Д1, Д2, Д4 (таблицы 1 и 2), Д5 (таблица 2) заполняются на дельту (сумму допущенной ошибки). А вот в приложениях Д3, Д4 (таблицы 3 и 4), Д5 (таблицы 1 и 3) полностью переписывают все показатели правильно.

- Если ошибка повлияла на значение стр. 19 (и последующих строк 20 и 21), то с УР нужно подать приложение Д2, в котором расшифровать, за счет какого периода увеличен (уменьшен) «минус».

- Самостоятельно исправить занижение НО (недоплату) любых периодов до конца ВП можно без самоштрафа и пени.