Занижено Отрицательное Значение

Ситуация. В апреле ошибочно не показали НК по импортной ТД (в сумме 2000 грн). Декларации за апрель — июнь были отрицательными. Поэтому занизили в том числе переходящий минус июня в стр. 21 (на 2000, т. е. показали 1000 вместо 3000) (cм. табл. 1):

Таблица 1. Исходные данные

Как исправить? Так как ошибка является перетекающей (перетекает в стр. 16.1 текущей декларации за июль) и в периодах после ошибочного на расчеты с бюджетом (стр. 18) или бюджетное возмещение (стр. 20.2) не повлияла, то для ее исправления:

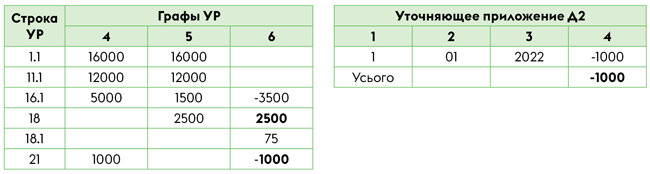

— достаточно подать один УР к ошибочному периоду — апрелю. И так как исправляем ошибку в стр. 21, то вместе с УР нужно подать уточняющее приложение Д2 (для добавления отрицательного значения — на дельту, БЗ 101.25; подробнее о расшифровке ОЗ по периодам в приложении Д2 см. «Возмещение НДС и хронология «минуса»» // «Налоги & бухучет», 2021, № 31) (см. рис. 1):

Рис. 1. Фрагмент УР к декларации за апрель с уточняющим Д2

— после подачи УР правильно заполнить текущую декларацию за июль. Для этого значение гр. 6 стр. 21 УР следует перенести в стр. 16.2 июльской декларации (п. 5 разд. VI Порядка заполнения и предоставления налоговой отчетности по НДС, утвержденного приказом Минфина от 28.01.2016 № 21, далее — Порядок № 21).

Тогда при заполнении текущей декларации за июль:

— в стр. 16.1 перетечет ошибочное (заниженное) ОЗ из стр. 21 предыдущей июньской декларации (1000);

— в стр. 16.2 перенесем значение из гр. 6 стр. 21 УР, поданного к декларации за апрель (2000). Тем самым в июльской декларации исправим (добавим) сумму ОЗ (1000 + 2000 = 3000) и ее заполним без ошибок (см. табл. 1).

УР-поле к стр. 16.2. Если в текущей декларации заполнили стр. 16.2, то не забудьте заполнить поле (*) в заключительной части декларации. В нем нужно указать данные из квитанции № 2 (дату приема УР и регистрационный номер УР), а также сумму из гр. 6 стр. 21 УР, перенесенную в стр. 16.2 (БЗ 101.24).

Лимит-окошко (стр. 19.1 УР). К тому же при исправлении ОЗ-ошибок помните: хотя с помощью УР исправляют ошибки прошлых деклараций, при заполнении лимит-окошка в стр. 19.1 УР указывают значение свежего регистрационного лимита — на дату подачи УР. Об этом прямо говорится в форме УР! Так что старый лимит (из ошибочной декларации) сюда не переписывают. При этом сумму БВ не пересчитывают (переносят, какой была), если в ней не было ошибок.

Завышено Отрицательное Значение

Теперь представим, что завысили ОЗ.

Ситуация. Декларации за апрель — июнь подали отрицательными. Однако позже обнаружили, что в апреле ошибочно не начислили НО (в сумме 3500 грн). В итоге из-за ошибки налог за июнь был недоплачен на 2500 грн (cм. табл. 2):

Таблица 2. Исходные данные

Как исправить? Ошибка, допущенная в апреле, привела к недоплате налога в июне. То есть повлияла на расчеты с бюджетом (стр. 18 июньской декларации). Поэтому для исправления ошибки нужно:

— подать два УР — к ошибочному периоду (апрелю) и периоду, в котором ошибка повлияла на расчеты с бюджетом (июню). При этом с каждым УР нужно подать уточняющее приложение Д2 (см. рис. 2 и 3):

Рис. 2. Фрагмент УР к декларации за апрель с уточняющим Д2

Рис. 3. Фрагмент УР к декларации за июнь с уточняющим Д2

Еще учтите: если НН (под начисляемые апрельские НО) на момент подачи УР еще не зарегистрирована, то вместе с УР к декларации за апрель также следует подать приложение Д1 (таблицу 1.1 которого заполнить на добавляемые НО — на дельту, т. е. полностью заново ее переписывать не нужно, БЗ 101.25);

— поскольку вторым УР (к декларации за июнь) исправляем недоплату, то сумму недоплаты (2500 грн) и 3 % самоштрафа (75 грн) нужно уплатить до подачи УР (п.п. «а» п. 50.1 НКУ). При этом недоплату платят на электронный НДС-счет, а самоштраф — в бюджет (пп. 20, 25 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 № 569). Напомним, что без 3 % самоштрафа и пени разрешалось исправить НДС-ошибки за военные периоды февраль — июнь, при условии подачи УР плательщиком до 25 июля (п.п. 69.1 подразд. 10 разд. ХХ НКУ; БЗ 101.27). Подробнее см. «Уточнение обязательств в военное время» // «Налоги & бухучет», 2022, № 54;

— после исправления ошибки правильно заполнить текущую декларацию за июль. При этом следует учесть: так как ошибка окончательно устранена — ее влияние завершилось июнем (и после подачи УР к июню минус июня исправлен на налог к уплате) — то в текущую июльскую декларацию (в стр. 16.2) никакие данные из УР переносить не нужно. Как и не следует затягивать в стр. 16.1 июльской декларации ошибочные данные из стр. 21 июня (1000 грн). Ведь это отрицательное значение июня уже обнулено УР, поданным к июньской декларации!

Когда УР учитывают в ближайшей декларации

По общим правилам, если ошибка в отрицательном значении является перетекающей и докатилась до отчетной декларации, то данные из УР следует перенести в стр. 16.2. При этом, как предусмотрено п. 5 разд. VI Порядка № 21, значение гр. 6 стр. 21 УР (как увеличение, так и уменьшение) учитывают в стр. 16.2 декларации за тот отчетный период, в котором подан УР. Так, например, если УР подали в августе, значение гр. 6 стр. 21 УР следует перенести в стр. 16.2 декларации за август.

Однако налоговики рекомендуют учитывать данные из УР уже в ближайшей текущей декларации (подаваемой за УР), если они влияют в ней на расчеты с бюджетом или возмещение — т. е. влияют на значения стр. 18 или 20.2. В связи с этим в БЗ 101.24 контролеры разъясняют:

если УР подан до текущей декларации, в которой ошибка влияет на стр. 18 или 20.2, то данные УР учитывают в стр. 16.2 такой ближайшей декларации, подаваемой за УР

Поэтому если УР подан, например, в начале августа (т. е. еще до подачи текущей декларации за июль) и влияет в такой июльской декларации на налог к уплате (стр. 18), то его данные фискалы советуют учесть уже при заполнении ближайшей текущей декларации за июль!

Рассмотрим это на примере.

Ситуация. В мае завысили ОЗ — не начислили НО (в сумме 2000 грн). Декларации за май — июнь подали отрицательными, декларацию за июль еще не подавали (покажем, как на нее будет влиять ошибка) (cм. табл. 3):

Таблица 3. Исходные данные

Как исправить? Для исправления ошибки нужно подать УР к ошибочному периоду — маю с уточняющим приложением Д2 (см. рис. 4):

Рис. 4. Фрагмент УР к декларации за май с уточняющим Д2

Имейте в виду, что с УР также придется подать приложение Д1 (на сумму уточнения — 2000 грн доначисляемых НО), если майская НН на момент подачи УР еще не зарегистрирована.

Теперь представим, что такой УР подан в начале августа — до подачи текущей декларации за июль. Если в текущей декларации за июль не учесть уменьшение минуса, то вместо налога к уплате (1000 грн) она выйдет отрицательной. А значит, налог за июль будет занижен (недоплачен).

Поэтому если данные УР в ней не учитывать и подавать июльскую декларацию заведомо ошибочной, то после предельного срока подачи к ней все равно придется подать УР для исправления ошибки.

А вот если исправление ошибки (гр. 6 стр. 21 поданного УР) учесть в стр. 16.2 ближайшей текущей декларации за июль, как рекомендуют контролеры, то в ней выйдем на правильные данные и получим, как полагается, налог к уплате (1000 грн) (см. табл. 3).

Выводы

- Если ошибка в отрицательном значении не повлияла на расчеты с бюджетом в следующих периодах, достаточно подать один УР — к периоду ошибки.

- Если ошибка в отрицательном значении повлияла на расчеты с бюджетом в следующих периодах (стр. 18 или 20.2), то подают несколько УР — к каждому из таких периодов.

- Если ошибка докатилась до отчетной декларации, то значение гр. 6 стр. 21 УР переносят в стр. 16.2 декларации за тот отчетный период, в котором подавали УР. Хотя налоговики рекомендуют учесть исправления уже в ближайшей декларации, если они влияют в ней на налог к уплате.