Ситуации, при которых в НДС-декларации могли быть не отражены налоговые обязательства (НО), могут быть разными. Например:

— забыли составить налоговую накладную (НН) на налогооблагаемую операцию и не показали эту операцию в декларации;

— забыли показать НО в декларации по НН, регистрация которой заблокирована;

— забыли составить НН и начислить «компенсирующие» НО по п. 198.5 НКУ;

— забыли доначислить НО до минбазы;

— составили НН не дату возникновения НО и, соответственно, она попала в декларацию не своего периода и т. п.

Впрочем, логика исправления будет одинаковой, о чем дальше и поговорим.

Чем грозит неисправление таких ошибок?

Если налоговики самостоятельно выявят факт неотражения НО, которое привело к занижению показателя строки 18 декларации (а занижение НО, как правило, приводит именно к таким последствиям), то:

— самостоятельно доначислят НО;

— применят штраф по ст. 123 НКУ

в размере 10 % от заниженных НО (по п. 123.1 НКУ) или, если будут считать нарушение умышленным, — в размере 25 % от заниженных НО (п. 123.2 НКУ)

Причем довоенная практика проверок свидетельствовала, что налоговики сразу желают применить штраф в большем размере как за умышленное нарушение (больше деталей найдете в статье «Как работает вина и умысел в налоговых штрафах» // «Налоги & бухучет», 2022, № 82);

— начислят пеню за несвоевременную уплату обязательств (п.п. 129.1.2 НКУ).

А если выявят, что на операцию не зарегистрирована НН, то применят штраф за отсутствие регистрации НН в соответствии с п. 1201.2 НКУ.

Как исправить ошибку?

Базовые правила исправления ошибок. Сначала коротко напомним об основных правилах исправление ошибок в НДС-декларации.

1. Если ошибка выявлена уже после предельных сроков подачи декларации, в которой она допущена, то исправлять ее нужно путем подачи уточняющего расчета (УР) к ошибочной декларации.

2. Одним УР исправляют ошибки только одного периода.

3. Если ошибочный период уже исправлялся (то есть к нему уже подавался УР), то при заполнении гр. 4 нового УР берем данные из гр. 5 последнего поданного УР к этой декларации.

4. Что касается срока, в течение которого можно исправить ошибки, то по общим правилам ошибки могут быть самостоятельно исправлены плательщиком в течение 1095 дней, следующих за предельным сроком подачи декларации (п. 102.1 НКУ). А именно отсчет этого срока начинается со дня, следующего за днем предельного срока подачи декларации. А если декларация подавалась позже — то в течение 1095 дней за днем ее фактической подачи. При этом стоит учесть, что

течение этого срока приостанавливалось на период с 18.03.2020 (начало карантина) по 31.07.2023 (включительно)

Поэтому, например, сейчас еще можно исправить ошибку даже в декларации по НДС за октябрь 2017 года. Предельный срок ее подачи был 20.11.2017. До замораживания срока (в период с 21.11.2017 по 17.03.2020 включительно) прошло 848 дней и с 1095 дней осталось 247 дней. Срок, который еще остается на самоисправление, определяется так: 01.08.2023 + 247 дней. Это будет 03.04.2024.

5. Если ошибка привела к занижению показателя строки 18 декларации (гр. 6 строки 18 УР сумма с положительным значением), то

— сумма недоплаты

должна быть до подачи УР обеспечена на электронном НДС-счете

— по общему правилу плательщик должен начислить и уплатить самоштраф за занижение показателя строки 18 (3 % от суммы недоплаты — уплачивается напрямую в бюджет, а не через электронный НДС-счет). Но

начиная с 01.08.2023 и до конца военного положения самостоятельно исправить ошибки любых периодов, которые привели к занижению налогового обязательства, позволяется без самоштрафа и пени (п.п. 69.38 подразд. 10 разд. ХХ НКУ)

Больше деталей по этому поводу найдете в статье «НДС: итоги 2023 и новшества 2024» // «Налоги & бухучет», 2023, № 103.

6. Если ошибка допущена в отрицательном значении и не повлияла на расчеты с бюджетом в следующих периодах (не повлияла на строку 18 или 20.2), достаточно подать один УР — к периоду ошибки. Если ошибка в отрицательном значении повлияла на расчеты с бюджетом в следующих периодах (повлияла на строку 18 или 20.2), то УР подают к периоду возникновения ошибки, а также к каждому периоду, в котором эта ошибка повлияла на строку 18 или 20.2.

7. Пока что продолжает действовать норма, которая запрещает подавать УР к довоенным периодам (то есть к отчетным периодам до февраля 2022 года) с показателями на уменьшение НО и/или декларирование бюджетного возмещения (п.п. 69.1 подразд. 10 разд. ХХ НКУ). То есть уменьшать показатель строки 18 довоенных деклараций нельзя. А вот

подавать УР на увеличение показателя строки 18 довоенных периодов можно. Также нет запрета и на подачу УР на уменьшение показателя 18 военных периодов

Как заполнять УР? Заполняем заглавную часть, при этом:

— в поле 02 «Звітний (податковий) період» указывается отчетный (налоговый) период, в котором подается уточняющий расчет (категория 101.25 БЗ);

— в строке 03 «Звітний (податковий) період, що уточнюється» указывается период, за который исправляются выявленные ошибки. То есть указываем здесь, к декларации какого периода подается УР (какой период уточняется).

В самом УР (в основной части):

— в гр. 4 — переносим все (а не только исправленные) показатели из ошибочной декларации (а если к декларации уже подавались УР, то берем данные из гр. 5 последнего УР, поданного к этой декларации) (категория 101.24 БЗ);

— в гр. 5 указываем правильные показатели;

— в гр. 6 выводим разницу с соответствующим знаком (при этом обычно знак «+» не ставим).

Если в гр. 6 строки 18 получается положительное значение (то есть увеличивается показатель строки 18), то эту сумму надо обеспечить до подачи УР на электронном НДС-счете.

Строку 18.1 («самоштраф») не заполняем, поскольку, как мы сказали выше, во время военного положения занижение НО можно исправлять без самоштрафа (п.п. 69.38 подразд. 10 разд. ХХ НКУ)

Подавать ли уточняющие приложения? Исправлять приложение следует тогда, когда допущена ошибка в соответствующей строке.

Отметим, что если речь идет о занижении, например, строки 1 декларации, то напротив этой строки указана ссылка на приложение Д1. Но

таблица 1.1 (как и таблица 1.2) приложения Д1 заполняется только в том случае, если на дату подачи УР на доначисленные НО не зарегистрирована налоговая накладная / увеличивающий расчет корректировки

При этом уточняющее приложение Д1 в этом случае заполняется только на «дельту» (то есть полностью заново переписывать эту таблицу не нужно).

Если же НН на дату подачи УР зарегистрирована, то оснований заполнять таблицы 1.1 и 1.2 приложения Д1 нет и, соответственно, подавать это приложение не нужно (конечно, при условии, что в декларации не исправляются еще и ошибки в налоговом кредите).

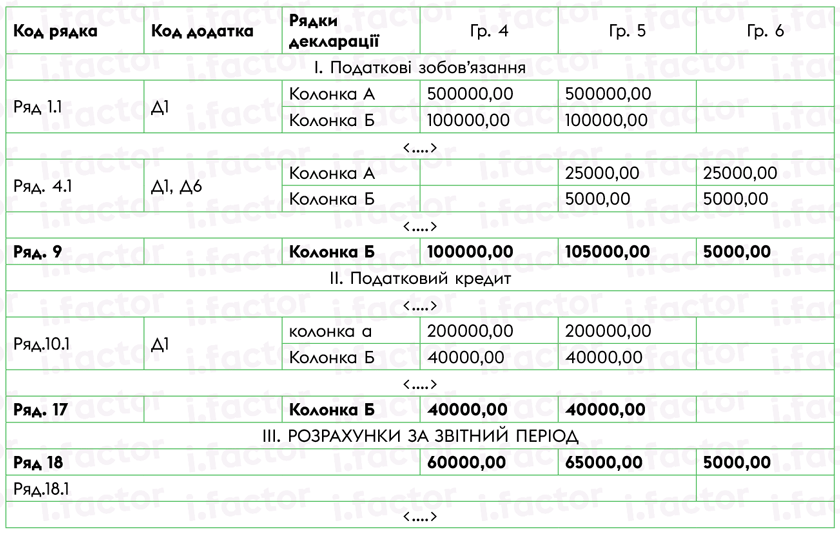

Пример. В июне 2023 года ошибочно не начислили компенсирующие НО по п. 198.5 НКУ в сумме 5000 грн и не составили и не зарегистрировали на эту сумму самосводную компенсирующую НН. В итоге на 5000 грн занизили сумму налога в декларации НДС за июнь 2023 года

Для исправления ошибки (доначисления компенсирующих НО) нужно:

1) составить и зарегистрировать на забытые компенсирующие НО по п. 198.5 НКУ сводную компенсирующую налоговую накладную (подробнее о ее составлении см. в статье «Компенсирующая НН» // «Налоги & бухучет», 2022, № 48). Напомним, налоговики согласны с тем, что можно составлять в течение месяца несколько сводных компенсирующих НН по п. 198.5 НКУ.

Конечно,

НН составляем датой возникновения НО (то есть июнем — датой 30.06.2023)

Поэтому плательщику угрожают штрафы за несвоевременную регистрацию НН. Если речь идет о НН на компенсирующие НО по п. 198.5 НКУ, то штраф за своевременную регистрацию такой НН будет представлять 2 % от объема поставки (гр. 10 НН), но не больше 1020 грн за каждую НН (п. 1201.1 НКУ);

2) подать УР к налоговой декларации за июнь 2023 года и доначислить НО. При этом начислять самоштраф в строке 18.1 не нужно (поскольку начиная с 01.08.2023 и до конца военного положения самостоятельно исправить ошибки любых периодов, которые привели к занижению налогового обязательства, позволяется без самоштрафа и пени — п.п. 69.38 подразд. 10 разд. ХХ НКУ). Сумму недоплаты (5000 грн) до даты подачи УР нужно обеспечить для уплаты на НДС-счете.

Фрагмент УР к декларации по НДС за июнь 2023 года

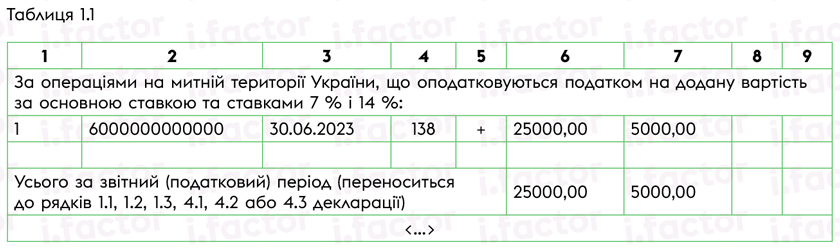

Если до момента подачи УР «компенсирующая» НН не была зарегистрирована, то отражаем ее в таблице 1.1 уточняющего приложения Д1. При этом таблицу 1.1 заполняем только на НО, которые добавляются, — на дельту (5000 грн).

Если НН зарегистрирована до момента подачи УР, в таком случае таблицу 1.1 уточняющего приложения не заполняем и вообще уточняющее приложение Д1 не подаем

Фрагмент уточняющего приложения Д1, если компенсирующая НН на момент подачия УР не зарегистрирована

Выводы

- Если в декларации прошлого периода ошибочно забыли показать налоговые обязательства по операции, то для исправления ошибки нужно подать УР к ошибочному периоду и доначислить «забытые» налоговые обязательства.

- Если ошибка привела к увеличению показателя строки 18 декларации, то сумму недоплаты (положительное значение гр. 6 строки 18 УР) до подачи УР нужно обеспечить на электронном НДС-счете. При этом строка 18.1 в УР (на сумму самоштрафа за занижение НО) не заполняется, поскольку начиная с 01.08.2023 и до конца военного положения занижение НО любых периодов разрешено исправлять без самоштрафа и пени.