Общие правила ускоренной амортизации

Для налоговых целей общие правила начисления ускоренной амортизации ОС установлены п. 431 подразд. 4 разд. ХХ НКУ. А именно в налоговом учете разрешено новые ОС, введенные плательщиком в эксплуатацию в период с 01.01.2020 до 31.12.2030:

— группы 4 (машины и оборудование) и группы 5 (транспортные средства) — амортизировать 2 года (вместо 5 лет);

— группы 3 (передаточные устройства) и группы 9 (прочие основные средства) — амортизировать 5 лет (вместо соответственно 10 и 12 лет).

Начисленную ускоренную амортизацию по ОС за соответствующий отчетный период отражают в стр. А3.1 — группы 3 (передаточные устройства), А4.1 — группы 4 (машины и оборудование), А5.1 — группы 5 (транспортные средства) и А9.1 — группы 9 (прочие основные средства) приложения АМ к декларации по налогу на прибыль (см. статью «Приложение АМ — амортизация» // «Налоги & бухучет», 2024, № 7).

Однако на период действия ВП и до конца календарного года, в котором будет прекращено (отменено) ВП, налоговую ускоренную амортизацию можно применять также и к бывшим в употреблении (то есть не новым) ОС групп 3 (передаточные устройства), 4, 5, 9, введенным в эксплуатацию после 01.08.2024. То есть

после 01.08.2024 в налоговом учете можно амортизировать ускоренно любые ОС групп 3 (передаточные устройства), 4, 5, 9 — как новые, так и бывшие в употреблении (если последние введены в эксплуатацию после этой даты)

Причем все остальные условия налоговой ускоренной амортизации (в частности, о том, что «ускоренные» объекты ОС нельзя продавать / сдавать в аренду, если аренда — не основной вид деятельности) для бывших в употреблении ОС также сохраняются (остаются действующими). Подробно об этом читайте в статье «Ускоренная амортизация во время военного положения: что нового?» // «Налоги & бухучет», 2024, № 66.

Условия ускоренной амортизации для оборонки

В то же время для оборонных предприятий в отношении ускоренной амортизации бывших в употреблении ОС обновленным п. 431 подразд. 4 разд. ХХ НКУ введены определенные особенности. Касается это послабление плательщиков налога на прибыль, которые в понимании Закона Украины «Об оборонных закупках» от 17.07.2020 № 808-IX являются:

— производителями/поставщиками товаров оборонного назначения по государственным контрактам (договорам) по оборонным закупкам;

— исполнителями работ и услуг оборонного назначения или предприятиями — соисполнителями государственных контрактов (договоров) по оборонным закупкам.

Таким прибыльщикам

разрешено амортизировать ускоренно подержанные (бывшие в употреблении) ОС групп 3 (передаточные устройства), 4, 5 и 9, введенные в эксплуатацию с начала действия ВП. То есть те подержанные объекты ОС, которые были введены в эксплуатацию начиная с 24.02.2022

Ускоренная амортизация таких бывших в употреблении (которые были в использовании) объектов ОС возможна при условии:

— принятия решения о начислении по ним ускоренной амортизации;

— проведения инвентаризации таких ОС по состоянию на 1-е число налогового (отчетного) периода, в котором принято это решение;

— определения по результатам проведенной инвентаризации балансовой (остаточной) стоимости таких ОС на 1-е число налогового (отчетного) периода — которые подлежат ускоренной амортизации в течение ускоренных сроков амортизации, установленных п. 431 подразд. 4 разд. ХХ НКУ (то есть для ОС групп 4, 5 — в течение 2 лет, для ОС групп 3 (передаточные устройства), 9 — в течение 5 лет);

— амортизации в течение минимально допустимых сроков, установленных п. 431 подразд. 4 разд. ХХ НКУ для соответствующей группы ОС, с начала налогового (отчетного) периода, в котором принято решение об ускоренной амортизации.

Дата инвентаризации для ускоренной амортизации

С когда оборонным предприятиям можно применять ускоренную амортизацию? Если обратиться к п. 431 подразд. 4 разд. ХХ НКУ, то он требует провести инвентаризацию на 1-е число налогового (отчетного) периода, в котором принято решение о начислении ускоренной амортизации (а не периода, следующего после него). И если это решение было принято, скажем, еще в августе 2024 года (сразу, когда заработал Закон Украины от 18.06.2024 № 3813-IX, см. статью «Ускоренная амортизация во время военного положения: что нового?» // «Налоги & бухучет», 2024, № 66), то, по сути, проведение инвентаризации должно было произойти еще до его принятия («задним числом»).

Хотя, в действительности, началом любого налогового (отчетного) периода для плательщиков налога на прибыль всегда является начало года — 1 января. Поэтому если решение принято в августе 2024 года, получается, что на 1 января у плательщика уже есть данные проведенной годовой инвентаризации. Можно ли использовать ее данные оборонным предприятиям для старта ускоренной амортизации с 01.01.2024? Именно за такую версию мы высказались в статье «Ускоренная амортизация во время военного положения: что нового?» // «Налоги & бухучет», 2024, № 66. И радует, что ее поддержали налоговики (см. разъяснение ГНСУ от 27.08.2024, статью «Военная» ускоренная амортизация: разъясняет ГНСУ» // «Налоги & бухучет», 2024, № 72). Следовательно,

для оборонных предприятий по бывшим в употреблении ОС, введенным в эксплуатацию с начала действия ВП, возможно начислять ускоренную амортизацию с 01.01.2024

Налоговики привели следующий пример. Подержанный объект ОС был введен в эксплуатацию в течение ВП — например, в 2023 году. В августе (01.08.2024) по нему было принято решение о начислении ускоренной амортизации. Тогда — как объяснили фискалы — для начисления ускоренной амортизации следует отталкиваться от балансовой (остаточной) стоимости такого объекта, определенной на 1-е число налогового (отчетного) периода, — то есть определенной по состоянию на 01.01.2024 (по данным проведенной годовой инвентаризации). Причем такую балансовую стоимость этого объекта ОС (определенную по состоянию на 01.01.2024) необходимо дальше амортизировать ускоренно в течение ускоренных сроков амортизации 2 (5) лет. А вот предыдущий период эксплуатации (когда объект ОС эксплуатировался в течение 2023 года и амортизировался неускоренно) для начисления ускоренной амортизации не учитывают. И на него ускоренные сроки амортизации 2 (5) лет не уменьшают.

Механика проведения инвентаризации

Итак, по состоянию на 01.01.2024 — 1-е число налогового (отчетного) периода, в котором принято решение о начислении ускоренной амортизации, — у предприятия есть данные годовой инвентаризации обо всех объектах ОС. А их балансовая (остаточная) стоимость на начало отчетного (налогового) периода — на 01.01.2024 — зафиксирована в соответствующих строках по гр. 3 приложения АМ к прибыльной декларации.

Но для целей начисления ускоренной амортизации этого маловато. Из стр. А3, А4, А5 и А9 приложения АМ следует выделить балансовые (остаточные) стоимости объектов ОС, которые подпадают под ускоренную амортизацию и отвечают одновременно двум условиям:

1) были в использовании (употреблении) и

2) введены в эксплуатацию в период действия ВП — начиная с 24.02.2022.

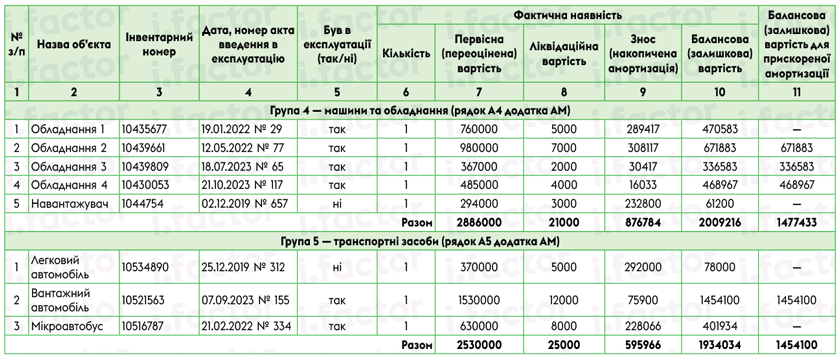

Давайте рассмотрим на примере, как это можно сделать (см. табл. 1).

Таблица 1. Инвентаризационная опись ОС для целей начисления ускоренной амортизации по состоянию на 01.01.2024

Так, по данным нашего примера из группы 4 (машины и оборудование) ускоренную амортизацию возможно применить лишь к 3 объектам ОС общей балансовой (остаточной) стоимостью по состоянию на 01.01.2024 — 1477433 грн. Поскольку объект «Оборудование 1», хотя и был в употреблении, но введен в эксплуатацию до начала ВП — 19.01.2022. А объект «Погрузчик» — новый, но он не подпал в свое время под ускоренную амортизацию из-за того, что дата его введения в эксплуатацию — 02.12.2019 (то есть до 01.01.2020).

Что касается объектов ОС группы 5 (транспортные средства), то здесь вообще в нашем примере под ускоренную амортизацию подпадает один объект ОС — грузовой автомобиль, балансовая (остаточная) стоимость которого на 01.01.2024 представляет 1454100 грн. А вот бывший в употреблении микроавтобус был введен в эксплуатацию до ВП (21.02.2022), а новый легковой автомобиль — 25.12.2019 (до 01.01.2020). Поэтому они не могут амортизироваться ускоренно.

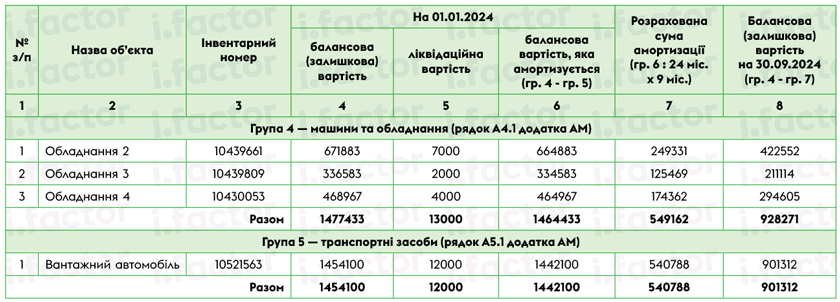

И, как было указано раньше, определенную по состоянию на 01.01.2024 балансовую стоимость объектов ОС необходимо дальше амортизировать ускоренно в течение ускоренных сроков амортизации 2 (5) лет с начала отчетного периода, в котором принято решение (то есть с 01.01.2024).

В условиях нашего примера за три квартала 2024 года будет начислена следующая сумма ускоренной амортизации по бывшим в употреблении объектам ОС (см. табл. 2).

Таблица 2. Информация о начисленной ускоренной амортизации за три квартала 2024 года

Информация об ускоренной амортизации в приложении АМ

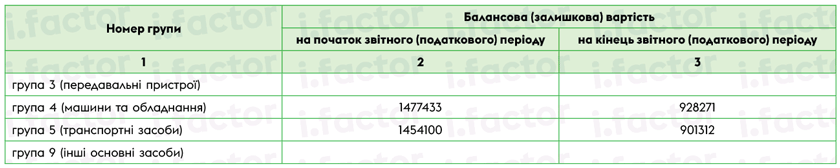

Заметьте! Приложение АМ к прибыльной декларации будет изменено и для отражения результатов этой инвентаризации в нем появится таблица «Інформація про результати інвентаризації об’єктів основних засобів станом на 01 число податкового (звітного) періоду 20___ року, в якому прийнято рішення про застосування мінімально допустимих строків амортизації основних засобів, що були у використанні, введених в експлуатацію у період дії воєнного стану в Україні» (см. проект приказа Минфина).

Следовательно, в случае принятия решения о применении ускоренной амортизации в этой таблице следует будет приводить балансовую (остаточную) стоимость на начало и конец отчетного (налогового) периода в разрезе групп 3 (передаточные устройства), 4, 5 и 9.

По условиям нашего примера за три квартала 2024 года эта таблица приложения АМ будет иметь следующий вид (см. табл. 3).

Таблица 3. Информация о результатах инвентаризации на 01.01.2024 объектов бывших в употреблении ОС, введенных в эксплуатацию в период ВП

И еще один маневр следует будет осуществить в приложении АМ к декларации по налогу на прибыль уже по итогам трех кварталов 2024 года.

Так, балансовая (остаточная) стоимость объектов ОС, по которым теперь принято решение об ускоренной амортизации, на начало отчетного (налогового) периода (01.01.2024) отражалась в гр. 3 приложения АМ по строкам соответственно А3, А4, А5 и А9. Однако при расчете амортизации по прямолинейному методу в отношении ОС с использованием минимально допустимого срока амортизации в соответствии с пп. 43 и 431 подразд. 4 разд. XX НКУ должны заполняться стр. А3.1, А4.1, А5.1 и А9.1 приложения АМ.

Следовательно считаем, что по результатам проведенной инвентаризации балансовую (остаточную) стоимость подержанных ОС, по которым решили начислять ускоренную амортизацию, следует исключить из стр. А3, А4, А5 и А9 по гр. 3 и перенести в стр. А3.1, А4.1, А5.1 и А9.1 по этой же графе. Соответствующие суммы, которые следует перебросить из строки в строку по гр. 3 приложения АМ, возьмем из гр. 2 таблицы «Інформація про результати інвентаризації…» этого приложения (конечно, когда заработают изменения в форму декларации по налогу на прибыль).

То есть в нашем примере необходимо по гр. 3 приложения АМ за три квартала 2024 года значение стр. А4 уменьшить и одновременно показатель стр. А4.1 увеличить на 1477433 грн. Так же стр. А5 следует уменьшить и одновременно стр. А5.1 увеличить на 1454100 грн. И потом уже по ускоренным стр. А4.1 и А5.1 приложения АМ отразить балансовую стоимость на конец отчетного (налогового) периода (гр. 4) и рассчитанную сумму амортизации за отчетный период (гр. 5).

Бывшие в употреблении ОС, введенные в эксплуатацию в 2024 году

А как быть с подержанными объектами ОС, которые были введены в эксплуатацию в течение 2024 года (с 01.01.2024 и до изменений, которые заработали с 01.08.2024)? Ведь они не охвачены инвентаризацией по состоянию на 1-е число налогового (отчетного) периода, в котором принято решение об ускоренной амортизации. То есть данные инвентаризации на 01.01.2024 по ним вообще отсутствуют — на начало года таких ОС еще вовсе не было. В таком случае

налоговики признают возможность начислять ускоренную амортизацию по указанным ОС уже с начала их эксплуатации

Точнее, по учетным правилам, — начиная с месяца, следующего за месяцем, в котором такой объект ОС введен в эксплуатацию (см. разъяснение ГНСУ от 27.08.2024). Поэтому такие объекты ОС удастся сразу амортизировать ускоренно (в течение 2 (5) лет).

Например, оборонное предприятие 13.03.2024 приобрело бывший в употреблении тепловоз, в этом же месяце ввело его в эксплуатацию и амортизировало в налоговом учете исходя из общего срока — 5 лет. В августе 2024 года было принято решение о начислении ускоренной амортизации по бывшим в употреблении объектам ОС. Тогда уже в декларации за три квартала 2024 года оборонному предприятию следует рассчитать амортизацию этого объекта исходя из сокращенного минимально допустимого срока — в течение 2 лет. И соответственно показать ее в гр. 5 ряд. А4.1 приложения АМ. По этой же стр. А4.1 нужно отразить и балансовую стоимость этого ОС на конец отчетного (налогового) периода (гр. 3 приложения АМ).

А вот в таблицу «Інформація про результати інвентаризації…» (когда заработает измененная форма декларации по налогу на прибыль) балансовая (остаточная) стоимость на конец отчетного (налогового) периода (гр. 3) бывших в употреблении объектов ОС, введенных в эксплуатацию в течение 2024 года, попадать не должна (а балансовой стоимости на 01.01.2024 для отражения в гр. 2 таблицы у таких ОС вообще не будет — их тогда еще не эксплуатировали). Поскольку в этой таблице должна приводиться информация о результатах инвентаризации объектов ОС по состоянию на 1-е число налогового (отчетного) периода — на 01.01.2024. А на эту дату объектов ОС, введенных в эксплуатацию в течение 2024 года, еще не было.

Уточнять ли внутригодовые декларации 2024 года?

Оборонные предприятия — квартальщики (высокодоходники и малодоходники-добровольцы), которые прибегли к ускоренной амортизации по подержанным объектам ОС, сумму начисленной налоговой амортизации (посчитанную за период с 01.01.2024 по 30.09.2024) могут показать уже в декларации по налогу на прибыль за три квартала 2024 года. А именно в стр. А3.1, А4.1, А5.1, А9.1 приложения АМ и в стр. 1.2.1 приложения РІ.

Считаем, что прибыльные декларации за I квартал и полугодие 2024 года при этом уточнять не надо, ведь тогда никакой ошибки не было. А Закон Украины от 18.06.2024 № 3813-IX дал право оборонным предприятиям применять ускоренную амортизацию и к бывшим в употреблении ОС, введенным в эксплуатацию в период действия ВП, с 01.08.2024. Поэтому именно только с этой даты стало возможным принять решение об ускоренной амортизации и провести инвентаризацию по таким объектам ОС. Соответственно начисленные суммы ускоренной амортизации должны попасть в прибыльную декларацию за три квартала 2024 года.

Выводы

- На период действия ВП и до конца календарного года, в котором ВП будет прекращено, оборонным предприятиям дано право применять ускоренную амортизацию и к бывшим в употреблении ОС, введенным в эксплуатацию во время ВП (то есть начиная с 24.02.2024).

- Если подержанный объект ОС был введен в эксплуатацию в 2023 году и по нему 01.08.2024 принято решение о начислении ускоренной амортизации, то балансовую стоимость такого объекта определяют на 01.01.2024 (по данным проведенной годовой инвентаризации).

- В случае когда бывший в употреблении объект ОС введен в эксплуатацию в 2024 году, тогда ускоренные сроки амортизации применяют к его балансовой стоимости начиная с месяца, следующего за месяцем, в котором такой объект введен в эксплуатацию.

- Оборонные предприятия — квартальщики, которые прибегли к ускоренной амортизации по подержанным объектам ОС, сумму начисленной налоговой амортизации (посчитанную за период с 01.01.2024 по 30.09.2024) могут показать уже в декларации по налогу на прибыль за три квартала 2024 года.