* См. статью «Как физлицу уменьшить налог за харьковскую недвижимость» // «Налоги & бухучет», 2024, № 72.

** БЗ 111.05.

Что спросили у налоговиков

Вопрос, на который отвечали налоговики в этой консультации, звучал так:

подлежат ли отмене (отзыву) налоговые уведомления-решения (НУР), посланные физлицам, о начислении платы за землю на текущий 2024 год, если после послания таких НУР соответствующие земельные участки были включены в Перечень № 309*?

Почему возник вопрос

Объясняем. Плату за землю за текущий год, причем в обеих ее формах (и земельный налог, и арендную плату) начисляют физлицам контролирующие органы по местонахождению земельного участка. Причем с начислением соответствующих сумм они должны управиться уже до 1 мая текущего года (п. 287.2 НКУ). И еще два месяца (до 1 июля) у них есть, чтобы разослать плательщикам НУР с суммами налога (п. 286.5 НКУ). Подробно о том, как начисляется земельный налог и арендная плата физлицам (гражданам), читайте в БЗ 111.05.

В свою очередь, на уплату налога физлицам отведено 60 дней со дня вручения НУР (п. 287.5 НКУ).

При самых идеальных обстоятельствах получается, что НУР, которое пришло плательщику, учитывает реальную ситуацию в отношении его земельного участка по состоянию на 1 мая. Однако как до, так и после вручения такого НУР могут произойти определенные события, которые непосредственно влияют на сумму налога, рассчитанную в этом НУР, в частности в сторону ее уменьшения. Ведь плата за землю рассчитывается наперед, до конца текущего года. Может ли физлицо полагаться на налоговиков в том, что они оперативно отследят такие изменения и пошлют вдогонку старому новое НУР, с меньшей суммой к уплате, а предыдущие НУР отзовут?

Что ответили налоговики

ВЫВОД ДОКУМЕНТА

Отмена (отзыв) посланных плательщикам НУР по плате за землю, в частности сформированных за текущий 2024 год, после послания их плательщикам проводится согласно:

— заявлению физического лица о проведении сверки (при имеющихся основаниях);

— решению ГНС, принятому по результатам административного обжалования об отмене НУР;

— решению суда

Должны признать, что ответ налоговиков полностью отвечает действующему законодательству. Недавно к такому же выводу мы пришли в отношении еще одного имущественного налога — налога на недвижимость (см. статью «Как физлицу уменьшить налог за харьковскую недвижимость» // «Налоги & бухучет», 2024, № 72).

Хотя с налогом на недвижимость ситуация несколько иная. Ведь его рассчитывают за прошлый, а не за текущий год. Из-за этого, по идее, во время формирования НУР в текущем году налоговики должны знать все исходные данные по расчету этого налога за предыдущий год, и изменяться они уже не должны. Но, как свидетельствуют военные реалии, может случиться все что угодно, например предоставление льгот местными советами задним числом. В любом случае вопрос с перерасчетом налога в НУР должен решаться одинаково для обоих имущественных налогов.

Поэтому комментируемую консультацию можно считать общим для обоих налогов подтверждением того, что никто о вас, кроме вас самих, не позаботится. Или молча платите завышенную сумму налога из первоначального НУР, или, если хотите добиться ее уменьшения, действуйте по нашим советам. Собственникам недвижимости мы предоставили их в вышеупомянутой статье, а собственникам/пользователям земельных участков предоставим здесь. Во многом эти советы похожи, потому что похожи правила взымания налога на недвижимость и платы за землю.

Сверка — путь к перерасчету налога

Это первый и основной шаг, который вы должны сделать, чтобы инициировать уменьшение начисленной в НУР суммы платы за землю. Конечно, при наличии законных оснований для такого уменьшения (о них — немного дальше).

Для проведения сверки данных вы имеете право обратиться с заявлением в налоговую по своему месту регистрации или по местонахождению земельных участков

Причем такое заявление можно подать как в письменном виде, так и в электронной форме средствами электронной связи (п. 286.5 НКУ; БЗ 111.06).

Если существует необходимость провести сверку данных по нескольким земельным участкам, вы имеете право обратиться к контролирующему органу по местонахождению любого из таких участков.

После сверки налоговики по местонахождению каждого из земельных участков в течение 10 рабочих дней проводят перерасчет и посылают (вручают) новое НУР (п. 286.5 НКУ), обязательства по которому следует уплатить в течение 60 дней со дня его получения.

Если же вы не согласны с перерассчитанной суммой, тогда можно воспользоваться общим порядком административного или судебного обжалования решений налоговиков, который предусмотрен ст. 56 НКУ. Это второй, а при необходимости — и третий шаг к уменьшению суммы платы за землю. О них мы здесь рассказывать не будем. Если у вас до этого дойдет, советуем прочитать статью «Правила обжалования решений фискалов» // «Налоги & бухучет», 2021, № 54 (ср. ).

Когда стоит провести сверку с налоговиками

В общем случае сверку данных проводят, в частности, о праве на пользование льготой по уплате налога. Кроме довоенных льгот для физлиц, установленных ст. 281 НКУ, в последнее время появилось немало новых льгот, обусловленных вооруженной агрессией рф против Украины, которая продолжается уже несколько лет. Поэтому именно на последние советуем обратить первоочередное внимание. Полный перечень таких льгот, которые распространяются в том числе и на физлица, ищите в статье «Военные льготы по плате за землю» // «Налоги & бухучет», 2024, № 53. Если выяснится, что вы имеете право на какую-то из них, алгоритм действий вам понятен: сверка — обжалование НУР — суд, причем без двух последних шагов, вероятно, можно будет и обойтись.

Мы же дальше остановимся лишь на двух самых резонансных случаях, когда есть смысл обращаться за сверкой и перерасчетом платы за землю.

Освобождение на боевых/оккупированных территориях

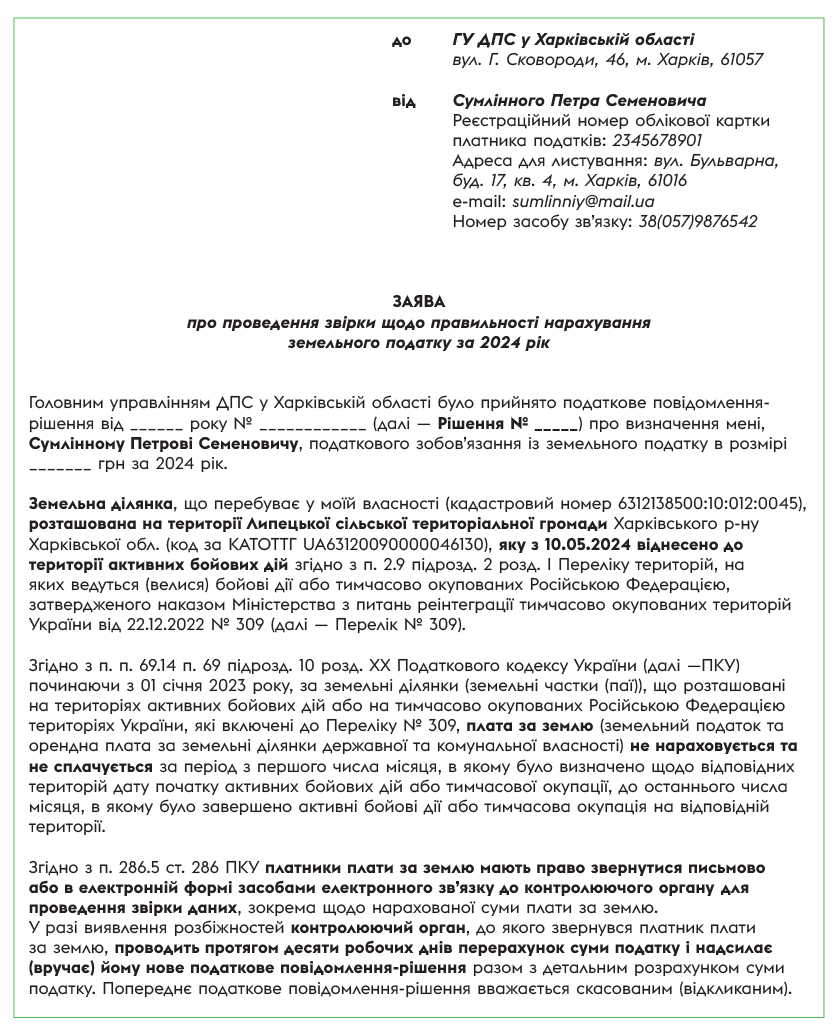

В комментируемой консультации рассмотрен как раз тот случай, когда земельный участок посреди года попал в соответствующий раздел Перечня № 309. В таком случае вы имеете право на военное освобождение на основании п. п. 69.14 подразд. 10 разд. XX НКУ, но только если ваш участок расположен на территориях активных боевых действий (ТАБД, подразд. 2 разд. І Перечня № 309) или на временно оккупированных территориях (ВОТ, разд. ІІ Перечня № 309). Количество полных месяцев, в течение которых действует это освобождение, определяется в зависимости от дат начала/окончания активных боевых действий / временной оккупации. Если даты их окончания в Перечне № 309 не определены, освобождение должно быть предоставлено до конца текущего года.

Выше уже было сказано, что формирование НУР в текущем году должно было закончиться до 01.05.2024. Следовательно,

если ваш земельный участок расположен на территориях, которые были отнесены к ТАБД или ВОТ после 01.05.2024, без подачи заявления о сверке не обойтись

При этом следует учитывать еще и следующее. По мнению фискалов (БЗ 111.05), за земельные участки, расположенные на ТАБД, на которых функционируют государственные электронные информационные ресурсы (подразд. 3 разд. І Перечня № 309), плата за землю не начисляется и не уплачивается начиная с 01.05.2024. Поскольку до этой даты контролеры уже должны были закончить расчет налога физлицам, то вряд ли это освобождение было применено в тех НУР, которые вы получили. Поэтому этот нюанс стоит проверить и в случае необходимости подать заявление на сверку и соответствующий перерасчет налога.

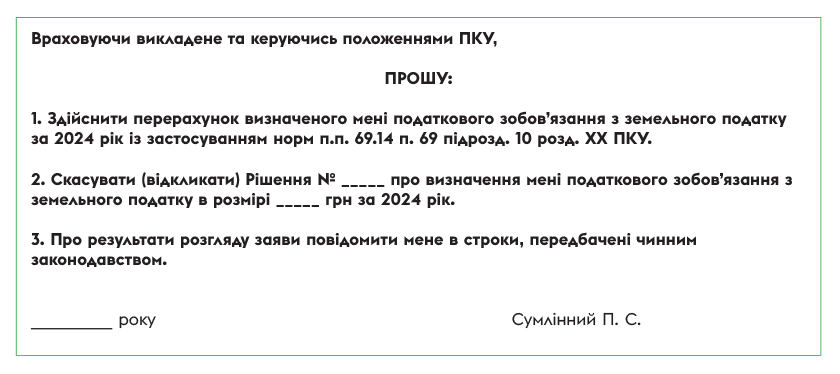

Чтобы облегчить вам дело, предлагаем образец заявления о перерасчете налога.

Местная льгота по плате за землю

Этот случай касается в первую очередь собственников/пользователей земельных участков, расположенных на территории г. Харькова. Согласно решению Харьковского городского совета (ХГС) от 19.08.2024 № 633/24 в течение II — IV кварталов 2024 года

установлена нулевая ставка земельного налога за земельные участки, которые находятся в собственности или пользовании физлиц, а также предоставлена физлицам льгота в размере 100 % путем уменьшения налогового обязательства после начисления арендной платы за пользование земельными участками коммунальной формы собственности

При этом предыдущим решением ХГС от 30.04.2024 № 564/24 аналогичные послабления вводилось только на II квартал, а впоследствии были продлены до конца текущего года. В связи с этим каждому плательщику платы за землю советуем тщательным образом проверить, учли ли харьковские налоговики соответствующую льготу, и если нет, тогда подать заявление на перерасчет платы за землю сразу за II — IV кварталы.

Кстати, нельзя исключать того, что при расчете контролеры успели учесть местную льготу в первоначальной редакции, то есть введенную решением ХГС от 30.04.2024 № 564/24 только на II квартал 2024 года. В таком случае заявление на перерасчет платы за землю следует подать за III — IV кварталы.

Дальше скажем несколько слов об отдельном случае, который авторы комментируемой консультации почему-то забыли.

Продажа земли посреди года

В таком случае предыдущий собственник уплачивает налог за период с 1 января этого года до начала того месяца, в котором прекратилось его право собственности на земельный участок, а новый собственник — начиная с месяца, в котором он приобрел право собственности (п. 286.5 НКУ). Причем

если переход права собственности на земельный участок от одного собственника — физического лица к другому состоялся после 1 июля текущего года, контролирующий орган посылает (вручает) предыдущему собственнику новое НУР

Предыдущее НУР считается отмененным (отозванным).

Как видите, в НКУ есть прямая норма, которая вынуждает налоговиков самостоятельно провести перерасчет суммы земельного налога физлицу — продавцу земельного участка. Однако в комментируемой консультации об этом ни слова. Не потому ли, что в этой норме речь идет именно об уменьшении начисленного налога и, как следствие, возврате переплаты, а у фискалов, как у того попа, сдачи не бывает? ☺

Наш совет: не полагайтесь на их добросовестность! Если вы посреди года продали земельный участок, а в полученном НУР этот факт своего отражения не нашел, не поленитесь подать заявление о перерасчете налога. А если вы его уже успели уплатить в полной сумме, то есть за весь календарный год, то, вероятно, придется подавать и заявление о возврате излишне уплаченного налога. Впрочем если на территории этой же тергромады вы имеете другой участок, переплату можно не возвращать, тогда она автоматически будет зачтена в счет будущих платежей по земельному налогу в этот же местный бюджет.

Если плата за землю увеличилась

Ну и чтобы расставить все точки над «і», заметим, что в течение года могут состояться события, которые будут приводить к увеличению платы за землю, определенной в НУР на текущий год. Например, территория, где расположен ваш земельный участок, на начало года находилась в ВОТ, а впоследствии была деоккупирована.

Стоит ли самостоятельно заявлять об этом фискалам, чтобы они пересчитали налог в сторону увеличения?

Судя по тому, что в консультации об этом ни слова, можно считать, что такой обязанности НКУ на плательщика не возлагает. А если фискалы думают иначе, пусть они дадут соответствующую консультацию. Обещаем прокомментировать и ее...

Выводы

- В настоящее время НКУ предусматривает, что отменить (отозвать) посланные плательщикам НУР по плате за землю, в частности сформированные за текущий 2024 год, после послания их плательщикам возможно согласно (1) заявлению физического лица о проведении сверки (при имеющихся основаниях), (2) решению ГНС, принятому по результатам административного обжалования об отмене НУР, и (3) решению суда.

- Одно из оснований для проведения сверки и перерасчета платы за землю: территория, на которой расположен земельный участок, отнесена к ТАБД или ВОТ согласно Перечню № 309. При этом пересчитывать налог в отношении земучастков, расположенных на ТАБД, где функционируют электронные госинформресурсы, налоговики согласны только с 01.05.2024.

- Добиваться перерасчета платы за землю также есть смысл собственникам/пользователям земельных участков, расположенных на территории г. Харькова. Такие плательщики недавно получили льготу по плате за землю за период с 01.04.2024 и до конца года, которая, вероятно, не была учтена в уже поступивших НУР.

- Если контролирующий орган согласится провести перерасчет, то плательщикам будут посланы (вручены) новые НУР, налоговые обязательства по которым следует уплатить в течение 60 дней со дня их вручения. Первоначальные НУР при этом будут считаться отмененными (отозванными).