Для кого предназначена статья

Невзирая на то что аудитория данной статьи четко очерчена уже в ее заглавии, предоставить дополнительные объяснения все же стоит.

Прежде всего следует понимать, что

местные льготы по плате за землю и налогу на недвижимость устанавливаются не по местонахождению / месту проживания плательщика, а по местонахождению объекта налогообложения — земельного участка или недвижимого имущества

Следовательно, эта статья для тех «юриков», чья земля/недвижимость расположена на территории Харьковской городской тергромады независимо от местонахождения собственника.

Идем дальше. Согласно решению № 633/24* местные льготы:

— по плате за землю установлены за земельные участки, которые находятся в собственности или пользовании юридических лиц, физических лиц и физических лиц — предпринимателей (ФЛП). Однако эта статья адресована только юрлицам и еще тем ФЛП, которые по требованию фискалов подают земельную отчетность (см. БЗ 111.05 и статью «Подавать ли ФЛП декларации по имущественным налогам в феврале?» // «Налоги & бухучет», 2024, № 12). Как воспользоваться этой льготой физлицам-гражданам (не ФЛП), а также тем ФЛП, которые декларацию не подают, читайте в статье «Перерасчет физлицу земельного налога — только по заявлению» // «Налоги & бухучет», 2024, № 74;

— по налогу на недвижимость — за недвижимое имущество, которое находится в собственности юридических и физических лиц. Причем ФЛП здесь не упоминаются потому, что они уплачивают этот налог по правилам, предусмотренным для обычных физических лиц (см. БЗ 106.01). Поэтому «физики», а также все ФЛП ответы на вопросы о харьковской льготе найдут в статье «Как физлицу уменьшить налог за харьковскую недвижимость» // «Налоги & бухучет», 2024, № 72. А «юрики» — в этой статье.

Ну а теперь к делу!

Земельный налог

Решением № 633/24 предусмотрено, что

в течение II — IV квартала текущего года ставка земельного налога будет составлять 0 % нормативной денежной оценки земли

При этом согласно предыдущему решению № 564/24* аналогичные послабления вводились лишь на II квартал и только в августе были продлены до конца текущего года.

Для упрощения будем считать, что других уточняющих деклараций (УД), кроме той первой, которую вы подали тогда, у вас в этом году не было. Таким образом, сейчас необходимо уточнить именно ту первую УД. О порядке ее заполнения мы рассказывали в статье «Как юрлицам уточнить плату за харьковские земли» // «Налоги & бухучет», 2024, № 40. Главная дилемма, которая стояла на то время перед плательщиками: какой из двух возможных вариантов заполнения УД (через льготу или без отражения льготы) выбрать. Поэтому мы тогда предложили вам оба.

К счастью, сейчас этот вопрос решен. В БЗ 111.05 налоговики склонились к первому варианту. Они четко заявили, что

в случае принятия органом местного самоуправления (ОМС) решения об установлении ставки земельного налога в размере 0 % на определенный период 2024 года уменьшение суммы налогового обязательства должно осуществляться путем декларирования налоговой льготы

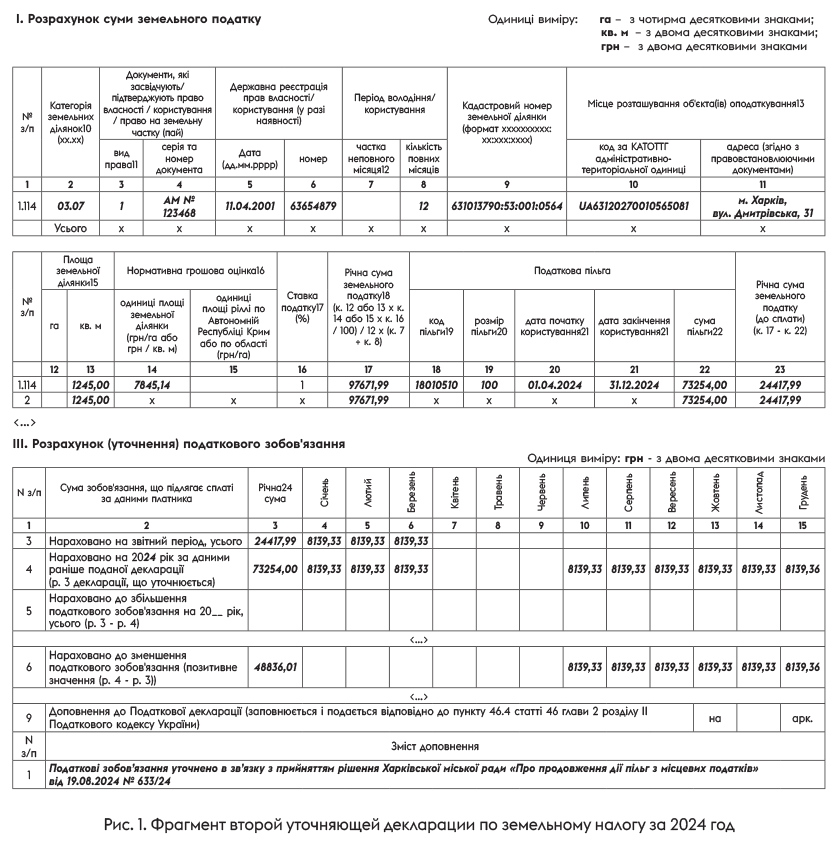

Их рекомендации по заполнению разд. I «Розрахунок суми земельного податку» той второй УД, которую вы будете подавать сейчас, следующие:

— в графы 1 — 17 переносите данные из ранее поданной УД;

— в графе 18 указываете код льготы «18010510» согласно действующему Справочнику налоговых льгот № 125/1 по состоянию на 07.08.2024;

— в графе 19 — размер льготы в процентах в соответствии с решением № 633/24 (100 %, поскольку льгота предоставлена путем установки нулевой ставки налога);

— в графах 20 («дата початку користування») и 21 («дата закінчення користування») — срок пользования налоговой льготой в отчетном периоде в формате «дд.мм.гггг». Согласно решению № 633/24 это будет «01.04.2024» и «31.12.2024» соответственно;

— в графе 22 — сумму льготы, то есть сумму земельного налога, от уплаты которой вы освобождены. Ее придется посчитать вручную путем деления годовой суммы налога, исчисленной в графе 17, на 12 и умножения на 9, поскольку льгота предоставлена на II — IV кварталы текущего года, то есть на 9 месяцев;

— в графе 23 — годовую сумму земельного налога (к уплате), исчисленную по арифметическому методу (гр. 17 «річна сума земельного податку» - гр. 22 «сума пільги»);

— в итоговой строке 2 в графах 12, 13, 17, 22, 23 — общие суммы (итог данных всех строк) 1.1 — 1.n УД.

Потом в графах 4 — 15 строки 3 разд. ІІІ годовую сумму земельного налога (к уплате) разбиваете на равные части, однако не на 12, а на 3 месяца, и отражаете в графах за январь — март, поскольку апрель — декабрь попали под 100 % местную льготу. Дальше в строку 4 разд. ІІІ переносите начисленные ранее суммы земельного налога из строки 3 разд. III предыдущей УД. И наконец, разницу показываете в соответствующих графах строки 6 «Нараховано до зменшення податкового зобов’язання (позитивне значення (р. 4 - р. 3))». Поскольку раньше льгота на II квартал уже предоставлялась, а теперь ее продлили до конца года, то разница будет отражена в графах за июль — декабрь. Строку 7 не заполняете, поскольку при уменьшении налогового обязательства никаких штрафов быть не может.

Наконец в строке «Зміст доповнення» УД налоговики обязательно хотят видеть причину уменьшения налогового обязательства, а именно информацию о соответствующем решении ОМС.

Заполнение такой второй УД при условии, что сейчас мы уточняем ту первую УД, фрагмент которой приведен в статье «Как юрлицам уточнить плату за харьковские земли» // «Налоги & бухучет», 2024, № 40, покажем на рис. 1.

И еще одно. Есть в НКУ такая коварная норма, которая обязывает плательщиков платы за землю в случае изменения в течение года объекта и/или базы налогообложения подать налоговую декларацию в течение 20 календарных дней месяца, следующего за месяцем, в котором состоялись такие изменения (см. абзац второй п. 286.4 ст. 286 НКУ). Так вот, налоговики связывают эту обязанность с наступлением любых других факторов, которые влияют на размер налогового обязательства (БЗ 111.05). А за несоблюдение указанного срока могут применить штраф, предусмотренный п. 120.1 НКУ (340 грн за каждую неподачу или несвоевременную подачу УД и 1020 грн за повторное нарушение в течение года). Поэтому не медлите с подачей этой второй УД.

Арендная плата за землю

В отношении этой составляющей платы за землю решением № 633/24 предусмотрено

в течение II — IV кварталов текущего года предоставить льготу в размере 100 % путем уменьшения налогового обязательства после начисления арендной платы за пользование земельными участками коммунальной формы собственности

Раньше аналогичная норма была установлена решением № 564/24 только на II квартал. Поэтому и здесь придется провести соответствующие уточнения. Причем как это сделать, и доныне не до конца понятно.

Дело в том, что раздел ІІ декларации по плате за землю, предназначенный для расчета арендной платы, не содержит льготных граф, аналогичных тем, о которых мы рассказывали выше для плательщиков земельного налога. Ведь льгот по арендной плате за землю до недавнего времени не было совсем. Как же быть в таком случае?

Налоговики пытались ответить на этот вопрос в БЗ 111.05. Сначала они констатировали, что в части платы за землю налоговые льготы по уплате арендной платы НКУ не предусмотрены. Однако дальше заявили, что

советы имеют право соответствующими решениями устанавливать размер (ставку) арендной платы со значением «0»

О законности установления нулевой ставки в свое время между специалистами продолжались оживленные дискуссии. Мы, в свою очередь, еще тогда говорили, что установление нулевой ставки арендной платы является полностью правомерным, если одновременно будет установлена также нулевая ставка земельного налога в отношении той же категории земель (наши аргументы ищите в статье «Льгота по арендной плате за землю для киевлян» // «Налоги & бухучет», 2022, № 91).

Как видите, теперь это мнение разделяют и налоговики. Однако они утверждают, что

в случае освобождения советом от уплаты арендной платы за землю путем установки ставки в размере 0 % такая ставка может быть применена при условии внесения изменений в действующие договоры аренды земельных участков коммунальной собственности

А насчет законности такого ограничения мы имеем определенные сомнения.

Возвращаясь к харьковской льготе, заметим, что, во-первых, ни решением № 564/24, ни решением № 633/24 такое требование не выдвигается. Хотя в прошлом году в решении Харьковского городского совета «О некоторых вопросах платы за землю в городе Харькове на период действия военного положения» от 14.07.2023 № 403/23 это требование было (подробности — в статье «Новые льготы по плате за землю для харьковчан на 2023 год» // «Налоги & бухучет», 2023, № 62). При таких условиях, убеждены, харьковской льготой этого года можно пользоваться сразу, без внесения изменений в договоры аренды.

Во-вторых, решениями № 564/24 и № 633/24 льгота по арендной плате установлена не так, как это видят фискалы, а несколько иначе. Ставка арендной платы была оставлена без изменений (см. выше). Поэтому начислять налоговое обязательство следует, очевидно, в полном размере, но в декларации показывать его уже уменьшенным на 100 % в течение периода действия льготы. Наши рекомендации по заполнению предыдущей УД мы предоставляли в статье «Как юрлицам уточнить плату за харьковские земли» // «Налоги & бухучет», 2024, № 40. Если ту вашу УД приняли без проблем, вы можете и сейчас пойти по тому же проторенному пути и заполнить вторую УД по аналогии с первой.

Вместе с тем не исключаем, что вторую УД могут и не принять. Тогда есть смысл воспользоваться рекомендациями налоговиков из БЗ 111.05, хотя они и заточены именно под нулевую ставку арендной платы. Впрочем

сугубо арифметически хоть 100 % уменьшение налогового обязательства после начисления арендной платы, хоть применение нулевой ставки должны дать в итоге одинаковый результат

Поэтому приведем на всякий случай свежие рекомендации налоговиков. По нашему мнению, этот вариант можно использовать и тогда, когда предыдущее уточнение вы делали иначе (через простое уменьшение размера арендной платы). Ведь главное — не методика исправления, а цель, которая заключается в уменьшении размера налоговых обязательств на соответствующую сумму.

Они советуют в разд. ІІ «Розрахунок суми орендної плати» УД информацию о земельном участке с определенным кадастровым номером указывать в двух строках с разбивкой такой информации в зависимости от размера ставок арендной платы и периода применения этих ставок в течение отчетного года:

— в графах 2 — 7, 10 — 16 в обеих строках привести аналогичную информацию;

— в графах 8 и 9 отразить периоды действия полного размера (ставки) арендной платы и льготного размера (ставки) арендной платы;

— в графе 17 для каждого периода владения, указанного в графах 8 и 9, указать размеры ставок, полный и льготный (то есть нулевой);

— в графе 18 — годовую сумму арендной платы, рассчитанную по определенной формуле в этой графе.

В разд. ІІІ «Розрахунок (уточнення) податкового зобов’язання» УД следует указать сумму налогового обязательства с учетом периодов действия новой ставки арендной платы согласно решению совета (строки 3, 4, 6).

И наконец, строка 8 «Зміст доповнення» УД должна содержать информацию о причине подачи уточняющего расчета по арендной плате за землю в соответствии с решением совета.

От себя добавим, что медлить с подачей такой УД тоже не стоит из-за угрозы штрафа согласно п. 120.1 НКУ (см. об этом в предыдущем разделе).

Налог на недвижимость

Здесь все так, как и с земельным налогом. Решением № 633/24 для юрлиц установлена

нулевая ставка налога на недвижимое имущество на период с 01.04.2024 по 31.12.2024

При этом согласно предыдущему решению № 564/24 нулевая ставка налога действовала лишь в течение II квартала.

Следовательно, перед вами стоит аналогичная задача: уточнить ту предыдущую УД, о которой речь шла в статье «Льгота для харьковской недвижимости: юрлица, уточнитесь!» // «Налоги & бухучет», 2024, № 42 (ср. ). Тогда мы предлагали целых три варианта, как провести соответствующее уточнение. На сегодня, после появления БЗ 106.07, их количество сократилось до одного.

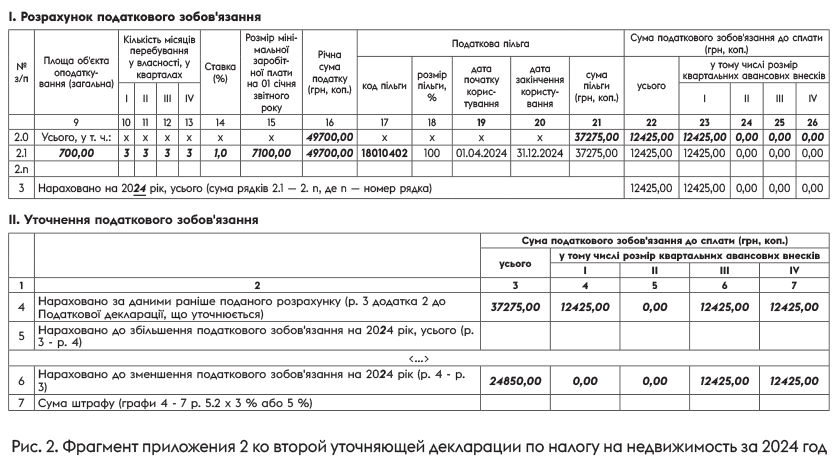

Налоговики определились с тем, что в приложении 1 и/или приложении 2 к УД

информация о предоставленной решением совета льготе указывается путем заполнения граф «Податкова пільга» (графы 18 — 22 в приложении 1, графы 17 — 21 в приложении 2)

То есть это вариант 3 из вышеупомянутой статьи. При этом в строке 8 «Зміст доповнення» УД обязательно указывается причина уменьшения налогового обязательства, а именно информация о соответствующем решении совета.

Приведем сжато остальные рекомендации налоговиков с поправкой на то, что в БЗ 106.07 рассматривается предоставление льготы за II квартал 2024 года, а мы уже говорим о ее продлении до конца года. Допустим, что в собственности юрлица находится только нежилая недвижимость. Тогда разд. I «Розрахунок податкового зобов’язання» приложения 2 к УД следует заполнять так:

— значение показателей граф 1 — 16 переносите из ранее поданного приложения 2 к первой УД;

— в графе 17 указываете код льготы «18010402» согласно действующему Справочнику налоговых льгот № 125/1 по состоянию на 07.08.2024;

— в графе 18 — размер льготы в процентах в соответствии с решением № 633/24 (100 %, поскольку льгота предоставлена путем установки нулевой ставки налога);

— в графах 19 («дата початку користування») и 20 («дата закінчення користування») — срок пользования налоговой льготой в отчетном периоде в формате «дд.мм.гггг». Согласно решению № 633/24 это будет «01.04.2024» и «31.12.2024» соответственно;

— в графе 21 — сумму льготы, то есть сумму налога на недвижимость, от уплаты которой вы освобождены. Ее придется посчитать вручную путем деления годовой суммы налога, исчисленной в графе 16, на 4 (количество кварталов в календарном году) и умножения на 3, поскольку льгота предоставлена на три квартала текущего года;

— в графе 22 — сумму налогового обязательства к уплате (всего), исчисленную по арифметическому методу (гр. 16 «річна сума податку» - гр. 21 «сума пільги»);

— в графу 23 переносите значение графы 22, поскольку налоговое обязательство в текущем году должно быть начислено только за I квартал. При этом графы 24, 25 и 26 не заполняете или указываете «0» (льгота на II — IV кварталы в размере 100 %);

— в строке 3 в графах 22, 23, 24 25 и 26 указываете итог данных всех строк 2.1 — 2.n приложения 2.

Дальше в строку 4 разд. ІІ «Уточнення податкового зобов’язання» переносите начисленные ранее суммы налога из строки 3 разд. II приложения 2 к первой УД. И наконец, разницу, которая возникнет по алгоритму, прописанному в приложении 2 к УД, показываете в соответствующих графах строки 6 «Нараховано до зменшення податкового зобов’язання на 20__ рік (р. 4 - р. 3)». Поскольку раньше льгота на II квартал уже предоставлялась, а теперь ее продлили до конца года, то разница будет отражена в графах за III и IV кварталы. Строку 7 не заполняете, поскольку при уменьшении налогового обязательства о штрафах речь не идет.

Как заполнить такую вторую УД, если сейчас мы уточняем ту первую УД, фрагмент которой приведен в статье «Льгота для харьковской недвижимости: юрлица, уточнитесь!» // «Налоги & бухучет», 2024, № 42, покажем на рис. 2.

И в конце такое же предупреждение, что и для плательщиков платы за землю (см. выше). По разъяснениям из БЗ 106.07, в случае изменения ставок, введения/отмены льгот, иных случаях изменения базы налогообложения УД должен предоставляться в течение 30 календарных дней со дня изменения базы налогообложения. И хотя фискалы такой 30-дневный срок незаконно вытягивают из абзаца второго п.п. 266.7.5 НКУ, где речь идет о декларировании вновь созданного (нововведенного) объекта недвижимости, наложить штраф, предусмотренный п. 120.1 НКУ, это им, побаиваемся, не помешает. Поэтому по возможности не игнорируйте их требования.

Для смелых плательщиков прибавим: поскольку такой штраф незаконный, вы можете уточниться до даты уплаты обязательств за ІІІ квартал (29.10.2024 включительно), и тогда не придется платить лишнего в бюджет. Однако если вдруг штраф все-таки вылезет, отбивать его придется, вероятнее всего, через суд.

Выводы

- Решением № 633/24 предусмотрены льготы для плательщиков земельного налога, арендной платы за землю и налога на недвижимое имущество, земельные участки / объекты недвижимости которых расположены в г. Харькове. Льготы будут действовать в течение II — IV кварталов 2024 года.

- Чтобы воспользоваться указанными льготами, плательщики должны подать в налоговую еще одну УД, в которой уточнить налоговые обязательства, ранее уточненные в предыдущий УД, которая подавалась после введения решением № 564/24 аналогичных льгот на II квартал.

- Подать УД по плате за землю необходимо в течение 20 календарных дней месяца, следующего за месяцем, в котором состоялись изменения, повлиявшие на размер налогового обязательства по плате за землю. Для уточнения налога на недвижимость фискалы требуют подавать УД в течение 30 календарных дней со дня изменения ставок налога, введения/отмены льгот, иных случаев изменения базы налогообложения.

- Вместе с тем при условии уточнения земельной/недвижимой отчетности за 2024 год не позже 30 сентября (предельного срока уплаты налоговых обязательств по плате за землю за август) / 29 октября (предельного срока уплаты авансового взноса по налоге на недвижимость за III квартал) очередной платеж в бюджет можно будет не вносить. Однако есть смысл придерживаться более сжатых сроков (см. предыдущий вывод), поскольку существует угроза штрафов за их нарушение.