Для кого призначена стаття

Попри те що авдиторія цієї статті чітко окреслена вже в її заголовку, надати додаткові пояснення все ж варто.

Перш за все слід розуміти, що

місцеві пільги з плати за землю і податку на нерухомість установлюються не за місцезнаходженням / місцем проживання платника, а за місцезнаходженням об’єкта оподаткування — земельної ділянки чи нерухомого майна

Отже, ця стаття для тих «юриків», чия земля / нерухомість розташована на території Харківської міської тергромади незалежно від місцезнаходження власника.

Йдемо далі. Згідно з рішенням № 633/24* місцеві пільги:

— з плати за землю встановлені за земельні ділянки, що перебувають у власності або користуванні юридичних осіб, фізичних осіб та фізичних осіб — підприємців (ФОП). Однак ця стаття адресована тільки юрособам та ще тим ФОП, які на вимогу фіскалів подають земельну звітність (див. БЗ 111.05 і статтю «Чи подавати ФОП декларації з майнових податків у лютому?» // «Податки & бухоблік», 2024, № 12). Як скористатися цією пільгою фізособам-громадянам (не ФОП), а також тим ФОП, які декларацію не подають, читайте в статті «Перерахунок фізособі земельного податку — тільки за заявою» // «Податки & бухоблік», 2024, № 74;

— з податку на нерухомість — за нерухоме майно, що перебуває у власності юридичних і фізичних осіб. Причому ФОП тут не згадуються тому, що вони сплачують цей податок за правилами, передбаченими для звичайних фізичних осіб (див. БЗ 106.01). Тож «фізики», а також усі ФОП відповіді на запитання щодо харківської пільги знайдуть у статті «Як фізособі зменшити податок за харківську нерухомість» // «Податки & бухоблік», 2024, № 72. А «юрики» — в цій статті.

Ну а тепер до справи!

Земельний податок

Рішенням № 633/24 передбачено, що

протягом 2 — 4 кварталу поточного року ставка земельного податку складатиме 0 % нормативної грошової оцінки землі

При цьому згідно з попереднім рішенням № 564/24* аналогічні послаблення запроваджувались лише на 2 квартал і тільки в серпні були продовжені до кінця поточного року.

Для спрощення вважатимемо, що інших уточнюючих декларацій (УД), крім тієї першої, яку ви подали тоді, у вас у цьому році не було. Таким чином, зараз необхідно уточнити саме ту першу УД. Про порядок її заповнення ми розповідали в статті «Як юрособам уточнити плату за харківські землі» // «Податки & бухоблік», 2024, № 40. Головна дилема, що стояла на той час перед платниками: який із двох можливих варіантів заповнення УД (через пільгу чи без відображення пільги) обрати. Тож ми тоді запропонували вам обидва.

На щастя, зараз це питання вирішено. У БЗ 111.05 податківці схилились до першого варіанта. Вони чітко заявили, що

в разі прийняття органом місцевого самоврядування (ОМС) рішення про встановлення ставки земельного податку в розмірі 0 % на певний період 2024 року зменшення суми податкового зобов’язання має здійснюватися шляхом декларування податкової пільги

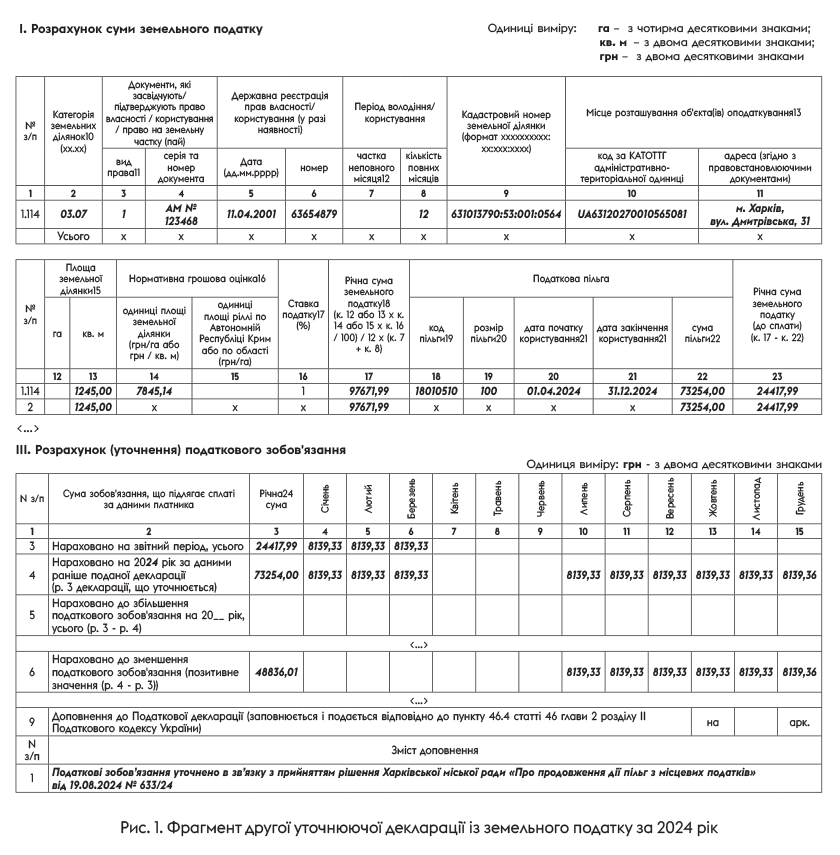

Їхні рекомендації щодо заповнення розд. І «Розрахунок суми земельного податку» тієї другої УД, що ви подаватимете зараз, такі:

— до граф 1 — 17 переносите дані з раніше поданої УД;

— в графі 18 зазначаєте код пільги «18010510» згідно з чинним Довідником податкових пільг № 125/1 станом на 07.08.2024;

— в графі 19 — розмір пільги у відсотках відповідно до рішення № 633/24 (100 %, оскільки пільгу надано шляхом установлення нульової ставки податку);

— в графах 20 («дата початку користування») і 21 («дата закінчення користування») — строк користування податковою пільгою у звітному періоді у форматі «дд.мм.рррр». Згідно з рішенням № 633/24 це буде «01.04.2024» і «31.12.2024» відповідно;

— в графі 22 — суму пільги, тобто суму земельного податку, від сплати якої вас звільнено. Її доведеться порахувати вручну шляхом ділення річної суми податку, обчисленої у графі 17, на 12 і множення на 9, оскільки пільгу надано на 2 — 4 квартали поточного року, тобто на 9 місяців;

— в графі 23 — річну суму земельного податку (до сплати), обчислену за арифметичним методом (гр. 17 «річна сума земельного податку» - гр. 22 «сума пільги»);

— в підсумковому рядку 2 у графах 12, 13, 17, 22, 23 — загальні суми (підсумок даних усіх рядків) 1.1 — 1.n УД.

Потім у графах 4 — 15 рядка 3 розд. ІІІ річну суму земельного податку (до сплати) розбиваєте на рівні частини, однак не на 12, а на 3 місяці, і відображаєте в графах за січень — березень, оскільки квітень — грудень потрапили під 100 % місцеву пільгу. Далі до рядка 4 розд. ІІІ переносите нараховані раніше суми земельного податку з рядка 3 розд. III попередньої УД. І нарешті, різницю показуєте у відповідних графах рядка 6 «Нараховано до зменшення податкового зобов’язання (позитивне значення (р. 4 - р. 3))». Оскільки раніше пільга на 2 квартал уже надавалась, а зараз її продовжили до кінця року, то різниця буде відображена в графах за липень — грудень. Рядок 7 не заповнюєте, оскільки при зменшенні податкового зобов’язання жодних штрафів бути не може.

Нарешті в рядку «Зміст доповнення» УД податківці обов’язково хочуть бачити причину зменшення податкового зобов’язання, а саме інформацію про відповідне рішення ОМС.

Заповнення такої другої УД за умови, що зараз ми уточнюємо ту першу УД, фрагмент якої наведено в статті «Як юрособам уточнити плату за харківські землі» // «Податки & бухоблік», 2024, № 40, покажемо на рис. 1.

І ще одне. Є в ПКУ така підступна норма, що зобов’язує платників плати за землю в разі зміни протягом року об’єкта та/або бази оподаткування подати податкову декларацію протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися такі зміни (див. абзац другий п. 286.4 ст. 286 ПКУ). Так от, податківці пов’язують цей обов’язок із настанням будь-яких інших факторів, що впливають на розмір податкового зобов’язання (БЗ 111.05). А за недотримання зазначеного строку можуть застосувати штраф, передбачений п. 120.1 ПКУ (340 грн за кожне неподання або несвоєчасне подання УД і 1020 грн за повторне порушення протягом року). Тож не баріться з поданням цієї другої УД.

Орендна плата за землю

Щодо цієї складової плати за землю рішенням № 633/24 передбачено

протягом 2 — 4 кварталів поточного року надати пільгу в розмірі 100 % шляхом зменшення податкового зобов’язання після нарахування орендної плати за користування земельними ділянками комунальної форми власності

Раніше аналогічна норма була встановлена рішенням № 564/24 лише на 2 квартал. Тож і тут доведеться провести відповідні уточнення. Причому як це зробити, й дотепер не до кінця зрозуміло.

Справа в тому, що розділ ІІ декларації з плати за землю, призначений для розрахунку орендної плати, не містить пільгових граф, аналогічних тим, про які ми розповідали вище для платників земельного податку. Адже пільг з орендної плати за землю донедавна не було зовсім. Як же бути в такому разі?

Податківці намагалися відповісти на це запитання в БЗ 111.05. Спочатку вони констатували, що в частині плати за землю податкові пільги зі сплати орендної плати ПКУ не передбачені. Однак далі заявили, що

ради мають право відповідними рішеннями встановлювати розмір (ставку) орендної плати із значенням «0»

Про законність встановлення нульової ставки свого часу між фахівцями точилися жваві дискусії. Ми, у свою чергу, ще тоді говорили, що встановлення нульової ставки орендної плати є цілком правомірним, якщо одночасно буде встановлено також нульову ставку земельного податку щодо тієї ж категорії земель (наші аргументи шукайте в статті «Пільга з орендної плати за землю для киян» // «Податки & бухоблік», 2022, № 91).

Як бачите, тепер цю думку поділяють і податківці. Однак вони стверджують, що

в разі звільнення радою від сплати орендної плати за землю шляхом установлення ставки в розмірі 0 % така ставка може бути застосована за умови внесення змін до діючих договорів оренди земельних ділянок комунальної власності

А щодо законності такого обмеження ми маємо певні сумніви.

Повертаючись до харківської пільги, зауважимо, що, по-перше, ні рішенням № 564/24, ні рішенням № 633/24 така вимога не висувається. Хоча торік у рішенні Харківської міської ради «Про деякі питання плати за землю в місті Харкові на період дії воєнного стану» від 14.07.2023 № 403/23 ця вимога була (подробиці — в статті «Нові пільги з плати за землю для харків’ян на 2023 рік» // «Податки & бухоблік», 2023, № 62). За таких умов, переконані, цьогорічною харківською пільгою можна користуватися одразу, без унесення змін до договорів оренди.

По-друге, рішеннями № 564/24 і № 633/24 пільга з орендної плати встановлена не так, як це бачать фіскали, а дещо інакше. Ставку орендної плати було залишено без змін (див. вище). Тож нараховувати податкове зобов’язання слід, очевидно, в повному розмірі, але в декларації показувати його вже зменшеним на 100 % протягом періоду дії пільги. Наші рекомендації щодо заповнення попередньої УД ми надавали в статті «Як юрособам уточнити плату за харківські землі» // «Податки & бухоблік», 2024, № 40. Якщо ту вашу УД прийняли без проблем, ви можете й зараз піти тим же второваним шляхом і заповнити другу УД за аналогією з першою.

Разом з тим не виключаємо, що другу УД можуть і не прийняти. Тоді є сенс скористатися рекомендаціями податківців з БЗ 111.05, хоча вони й заточені саме під нульову ставку орендної плати. Втім

суто арифметично хоч 100 % зменшення податкового зобов’язання після нарахування орендної плати, хоч застосування нульової ставки мають дати в підсумку однаковий результат

Тож наведемо про всяк випадок свіжі рекомендації податківців. На нашу думку, цей варіант можна використовувати й тоді, коли попереднє уточнення ви робили інакше (через просте зменшення розміру орендної плати). Адже головне — не методика виправлення, а мета, що полягає у зменшенні розміру податкових зобов’язань на відповідну суму.

Вони радять у розд. ІІ «Розрахунок суми орендної плати» УД інформацію щодо земельної ділянки з певним кадастровим номером зазначати у двох рядках з розбивкою такої інформації залежно від розміру ставок орендної плати та періоду застосування цих ставок протягом звітного року:

— в графах 2 — 7, 10 — 16 у обох рядках навести аналогічну інформацію;

— в графах 8 та 9 відобразити періоди дії повного розміру (ставки) орендної плати та пільгового розміру (ставки) орендної плати;

— в графі 17 для кожного періоду володіння, вказаного в графах 8 та 9, зазначити розміри ставок, повний та пільговий (тобто нульовий);

— у графі 18 — річну суму орендної плати, розраховану за визначеною формулою в цій графі.

У розд. ІІІ «Розрахунок (уточнення) податкового зобов’язання» УД слід зазначити суму податкового зобов’язання з урахуванням періодів дії нової ставки орендної плати згідно з рішенням ради (рядки 3, 4, 6).

І нарешті, рядок 8 «Зміст доповнення» УД має містити інформацію про причину подання уточнюючого розрахунку з орендної плати за землю відповідно до рішення ради.

Від себе додамо, що зволікати з поданням такої УД теж не варто через загрозу штрафу згідно з п. 120.1 ПКУ (див. про це в попередньому розділі).

Податок на нерухомість

Тут усе так, як і з земельним податком. Рішенням № 633/24 для юросіб установлено

нульову ставку податку на нерухоме майно на період з 01.04.2024 по 31.12.2024

При цьому згідно з попереднім рішенням № 564/24 нульова ставка податку діяла лише протягом 2 кварталу.

Отже, перед вами стоїть аналогічне завдання: уточнити ту попередню УД, про яку йшлося в статті «Пільга для харківської нерухомості: юрособи, уточніться!» // «Податки & бухоблік», 2024, № 42 (ср. ). Тоді ми пропонували цілих три варіанти, як провести відповідне уточнення. На сьогодні, після появи БЗ 106.07, їх кількість скоротилася до одного.

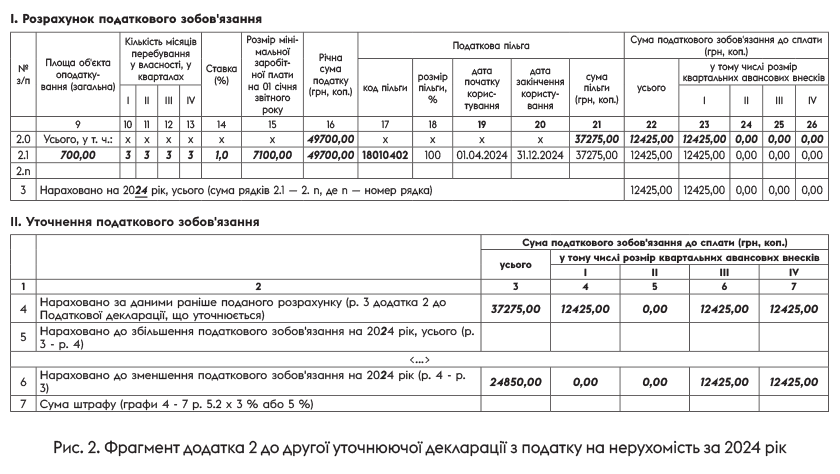

Податківці визначилися з тим, що в додатку 1 та/або додатку 2 до УД

інформація щодо наданої рішенням ради пільги зазначається шляхом заповнення граф «Податкова пільга» (графи 18 — 22 в додатку 1, графи 17 — 21 у додатку 2)

Тобто це варіант 3 зі згаданої вище статті. При цьому в рядку 8 «Зміст доповнення» УД обов’язково вказується причина зменшення податкового зобов’язання, а саме інформація щодо відповідного рішення ради.

Наведемо стисло решту рекомендацій податківців з поправкою на те, що в БЗ 106.07 розглядається надання пільги за 2 квартал 2024 року, а ми вже говоримо про її продовження до кінця року. Припустимо, що у власності юрособи знаходиться тільки нежитлова нерухомість. Тоді розд. І «Розрахунок податкового зобов’язання» додатка 2 до УД слід заповнювати так:

— значення показників граф 1 — 16 переносите з раніше поданого додатка 2 до першої УД;

— в графі 17 зазначаєте код пільги «18010402» згідно з чинним Довідником податкових пільг № 125/1 станом на 07.08.2024;

— в графі 18 — розмір пільги у відсотках відповідно до рішення № 633/24 (100 %, оскільки пільгу надано шляхом установлення нульової ставки податку);

— в графах 19 («дата початку користування») і 20 («дата закінчення користування») — строк користування податковою пільгою у звітному періоді у форматі «дд.мм.рррр». Згідно з рішенням № 633/24 це буде «01.04.2024» і «31.12.2024» відповідно;

— в графі 21 — суму пільги, тобто суму податку на нерухомість, від сплати якої вас звільнено. Її доведеться порахувати вручну шляхом ділення річної суми податку, обчисленої в графі 16, на 4 (кількість кварталів у календарному році) і множення на 3, оскільки пільгу надано на три квартали поточного року;

— в графі 22 — суму податкового зобов’язання до сплати (усього), обчислену за арифметичним методом (гр. 16 «річна сума податку» - гр. 21 «сума пільги»);

— до графи 23 переносите значення графи 22, оскільки податкове зобов’язання в поточному році має бути нараховано тільки за 1 квартал. При цьому графи 24, 25 і 26 не заповнюєте або зазначаєте «0» (пільга на 2 — 4 квартали в розмірі 100 %);

— у рядку 3 в графах 22, 23, 24 25 та 26 зазначаєте підсумок даних усіх рядків 2.1 — 2.n додатка 2.

Далі до рядка 4 розд. ІІ «Уточнення податкового зобов’язання» переносите нараховані раніше суми податку з рядка 3 розд. II додатка 2 до першої УД. І нарешті, різницю, що виникне за алгоритмом, прописаним в додатку 2 до УД, показуєте у відповідних графах рядка 6 «Нараховано до зменшення податкового зобов’язання на 20__ рік (р. 4 - р. 3)». Оскільки раніше пільга на 2 квартал уже надавалась, а зараз її продовжили до кінця року, то різниця буде відображена в графах за 3 і 4 квартали. Рядок 7 не заповнюєте, оскільки при зменшенні податкового зобов’язання про штрафи не йдеться.

Як заповнити таку другу УД, якщо зараз ми уточнюємо ту першу УД, фрагмент якої наведено в статті «Пільга для харківської нерухомості: юрособи, уточніться!» // «Податки & бухоблік», 2024, № 42, покажемо на рис. 2.

І насамкінець таке саме попередження, що й для платників плати за землю (див. вище). За роз’ясненнями з БЗ 106.07, у разі зміни ставок, введення / скасування пільг, інших випадків зміни бази оподаткування УД має надаватися протягом 30 календарних днів з дня зміни бази оподаткування. І хоча фіскали такий 30-денний строк незаконно витягують з абзацу другого п.п. 266.7.5 ПКУ, де йдеться про декларування новоствореного (нововведеного) об’єкта нерухомості, накласти штраф, передбачений п. 120.1 ПКУ, це їм, побоюємося, не завадить. Тож за можливості не ігноруйте їх вимоги.

Для сміливих платників додамо: оскільки такий штраф незаконний, ви можете уточнитися до дати сплати зобов’язань за ІІІ квартал (29.10.2024 включно), і тоді не доведеться платити зайвого в бюджет. Однак якщо раптом штраф усе-таки вилізе, відбивати його доведеться, найімовірніше, через суд.

Висновки

- Рішенням № 633/24 передбачено пільги для платників земельного податку, орендної плати за землю та податку на нерухоме майно, земельні ділянки / об’єкти нерухомості яких розташовані в м. Харкові. Пільги діятимуть протягом 2 — 4 кварталів 2024 року.

- Аби скористатися зазначеними пільгами, платники мають подати до податкової ще одну УД, в якій уточнити податкові зобов’язання, раніше уточнені в попередній УД, що подавалася після запровадження рішенням № 564/24 аналогічних пільг на 2 квартал.

- Подати УД з плати за землю необхідно протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися зміни, що вплинули на розмір податкового зобов’язання з плати за землю. Для уточнення податку на нерухомість фіскали вимагають подавати УД протягом 30 календарних днів з дня зміни ставок податку, введення / скасування пільг, інших випадків зміни бази оподаткування.

- Разом з тим за умови уточнення земельної / нерухомої звітності за 2024 рік не пізніше 30 вересня (граничного строку сплати податкових зобов’язань з плати за землю за серпень) / 29 жовтня (граничного строку сплати авансового внеску з податку на нерухомість за 3 квартал) черговий платіж до бюджету можна буде не вносити. Однак є сенс дотримуватися більш стислих строків (див. попередній висновок), оскільки існує загроза штрафів за їх порушення.