ВЫВОД ДОКУМЕНТА

В доход ФЛП на едином налоге (ЕН) не включаются собственные средства, которые внесены на ФЛП-счет, при условии, что такие средства облагались налогом во время их начисления (выплаты) и при наличии документов, которые подтверждают уплату налогов и сборов. Такими документами могут быть сведения из Государственного реестра доходов физических лиц, расчетные документы и т. п.

Поговорим о новом письме ГНСУ, предоставленном на запрос Комитета ВРУ. Хорошая новость: ничего страшного не случилось. Плохая — ничего кардинально нового тоже не придумали. Ответов на некоторые интересные вопросы не дали. Но давайте по очереди.

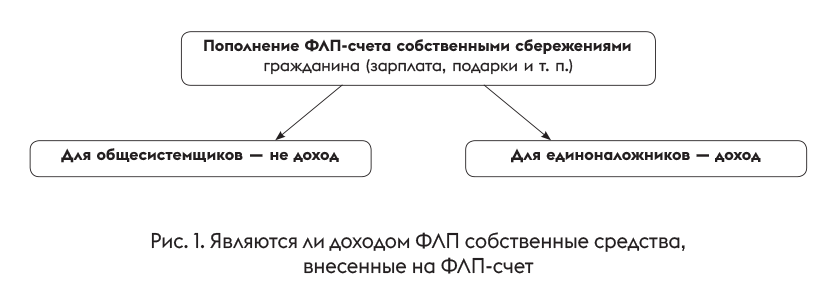

Давняя проблема. Налоговики давно считают: если на предпринимательский счет ФЛП на ЕН поступили средства — это автоматически предпринимательский доход. Даже если эти средства — не выручка, а собственные средства, которые принадлежат самому ФЛП.

Звучит странно, но именно такое толкование налоговая продвигала годами. И на сегодняшний день в Базе знаний ГНСУ видим именно такое разъяснение (рис. 1).

Здесь интересно, что налоговики прямо говорят: на общей системе доход не возникает (категория 104.04 БЗ), в то время как для упрощенцев они продвигают другую позицию (категория 107.01.03 БЗ).

Чем объясняется такая разница? Формально — ничем. Потому что определение дохода принципиально не отличается у ФЛП на общей и на упрощенной системах. Но фискалы зацепились за то, что, дескать, в п. 292.11 НКУ, где указан перечень сумм, которые не являются доходом ФЛП на ЕН, не упомянуты собственные сбережения.

Так а с какого перепугу их там указывать, если собственные средства, которые физлицо «вливает» в собственный же бизнес, не являются его доходом по своей сути?

Во-первых, любое физлицо имеет право использовать личные средства в бизнесе (ст. 320 ГКУ). А во-вторых, собственные средства, которые физлицо положило на свой же ФЛП-счет, не ведут к приросту его активов. Потому что наличие ФЛП-статуса не делает бизнесмена двумя лицами, которые передают деньги друг другу (разъяснение Минюста от 14.01.2011). Деньги как принадлежали одному лицу, так ему и принадлежат: оно просто перекладывает их из одного кармана (гражданского) в другой свой же карман (предпринимательский).

Но позиция ГНС долгие годы была неизменна: зачислил собственные деньги на ФЛП-счет на упрощенке — получил доход.

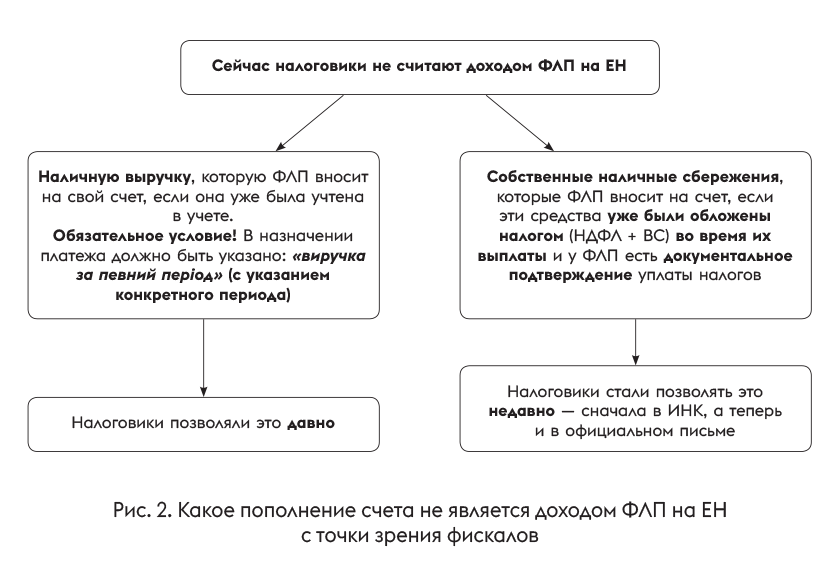

А судебная практика по большей части подтверждала возможность не увеличивать ЕН-доход, если пополнение ФЛП-счета происходит собственной наличностью, которая является предпринимательской выручкой, полученной ФЛП раньше в наличной форме (что, конечно, должно подтверждаться документально), — постановления ВСУ от 13.07.2023 по делу № 640/11847/20 и от 28.08.2021 по делу № 826/10881/16. Впрочем, с этим налоговики обычно и так не спорили, по крайней мере официально (стоило только правильно указывать назначение платежа при пополнении счета).

Что нового? С 2024 года ГНСУ начала осторожно «отступать»: сначала через индивидуальные налоговые консультации (ИНК)*, а недавно — и через официальное письмо, предоставленное в ответ на запрос Комитета ВРУ (комментируемое письмо) — рис. 2.

* Об этом мы писали в статье «Пополнение счета ФЛП собственными средствами: квест от ГНСУ» // «Налоги & бухучет», 2024, № 44.

И хотя в течение целого года налоговики так и не смогли изменить консультацию в категории 107.01.03 БЗ (там до сих пор сказано, что пополнение ФЛП-счета собственными сбережениями — это доход ФЛП на ЕН), наличие комментируемого письма дает большую определенность.

Во-первых, оно предоставлено на запрос Комитета ВРУ и Минфина, а не просто какого-то плательщика. А раз так, то

отступать от этой частичной либерализации фискалы, судя по всему, не планируют

Во-вторых, в самом письме указано, что позиция налоговых в отношении неналогообложения наличности, с которой уже уплачен НДФЛ и ВС, согласована с Минфином.

Следовательно,

теперь можно смелее вносить на свой ФЛП-счет наличность, полученную, например, как зарплата или дивиденды (с которых удержаны НДФЛ и ВС). Налоговики не будут считать это доходом ФЛП на ЕН при наличии документов об уплате НДФЛ и ВС. Хотя ИНК для подстраховки все равно не помешает

Конечно, эта новая точка зрения налоговой более либеральна, чем предыдущая (когда требовалось вообще любые собственные средства, внесенные на ФЛП-счет, включать в доход). Но стоит понимать, что ни одна из них не базируется на нормах НКУ — это чисто виденье фискалов.

Практические проблемы нового подхода. Кроме того, есть определенные проблемы с практической реализацией нового либерального подхода. И, к сожалению, в письме ГНСУ их не решила.

Проблема 1. «Хорошая наличность и плохая наличность». До сегодняшнего дня остается непонятным, почему полнить счет «без последствий» налоговики позволяют только теми гражданскими доходами, которые обложен НДФЛ и ВС? А пополнение другой наличностью считают «некошерным», то есть, скорее всего, как и раньше, будут пихать такие суммы в доход ФЛП. Например, пополнение счета наличностью:

— которую ФЛП снимал со своего счета раньше (выручка от бизнеса);

— которую он получил от операций, освобожденных от НДФЛ (например, от продажи недвижимости и т. п.);

— которую он получил не от налоговых агентов, а от других физлиц (например, если он сдает квартиру в аренду как гражданин → гражданину и уплачивает налоги согласно декларации о доходах в следующем году, а не «во время начисления (выплаты)» дохода, как того требуют налоговики.

Проблема 2. «Доход не от моих КВЭД». Для ФЛП на ЕН важно получать доход только от тех видов деятельности (КВЭД), которые указаны им в Реестре плательщиков ЕН. За нарушение можно даже слететь с упрощенки (п.п. 7 п.п. 298.2.3 НКУ)!

И вот здесь есть риск — если пополнение собственными сбережениями фискалы признают «некошерным», на этот доход налоговики могут смотреть в том числе как на полученный не от зарегистрированных видов деятельности. Так, может, и с упрощенки сбросят?

На наш взгляд, вряд ли налоговики будут свирепствовать настолько сильно. Впрочем, вопрос об этом был в комментируемом письме*, но ГНСУ на него не ответила. Поэтому риск все равно остается.

* У налоговиков спрашивали: «К какому именно виду деятельности (КВЭД) относится доход в виде поступления собственных средств, внесенных физическим лицом — предпринимателем (ФЛП) на свой текущий счет как собственные сбережения»?

Проблема 3. «Найди документы об уплате налогов». И наконец — даже если ФЛП имеет «кошерные» доходы (с которых удержан НДФЛ и ВС), чтобы пополнить ими счет и не показывать доход, надо документально подтвердить уплату налогов.

Как и раньше, налоговики для этого советуют иметь:

1) извлечение из Госреестра физлиц об источниках дохода, суммах дохода и суммах начисленного/удержанного/уплаченного НДФЛ и ВС;

Получить такое извлечение можно в Электронном кабинете, в разделе «Введення звітності». Подайте запрос на получение сведений из Госреестра физических лиц (идентификатор F1319104) — и получите в ответ нужный документ

2) квитанцию об успешной оплате налогов (через банкинг, кассу банка, ПТКС);

3) платежное поручение об уплате налогов с отметкой банка и т. п.

Резюме. Невзирая на определенное «потепление» в позиции налоговой, реального изменения парадигмы не произошло. Впрочем, радует хотя бы то, что позитивные изменения, которые лишь намечались в прошлом году, стали уже вполне реальными:

теперь ФЛП на ЕН может без последствий пополнять свой предпринимательский счет теми сбережениями, с которых были удержаны НДФЛ и ВС при их выплате (начислении). Но только при наличии документов об уплате НДФЛ и ВС

К сожалению, никаких новых «послаблений» пока что нет.

Альтернативные варианты. Чтобы не спорить с фискалами, можно пополнить свой ФЛП-счет иначе.

Вариант 1:

внести на счет наличную выручку, указав в назначении платежа: «Виручка від господарської діяльності за [период], вже врахована в обліку ФОП»

Налоговики не отрицают, что такие поступления не надо повторно включать в доходы ФЛП. Но надо понимать, что данные о наличной выручке видно по РРО/ПРРО — поэтому внести на счет можно сумму, не превышающую ту, которая прошла через РРО/ПРРО (если речь не о ФЛП группы 1 ЕН, который имеет право работать без РРО/ПРРО).

Вариант 2:

получить на счет заем сроком до 12 месяцев от стороннего лица (например, родственника), но только не от самого себя!*

* От другого ФЛП на ЕН также лучше не получать, потому что это может создать для него проблему (см. статью «Проблемные аспекты предоставления финпомощи плательщиком единого налога» // «Налоги & бухучет», 2025, № 28).

В договоре стоит указать сумму займа, срок его возврата (не больше 12 календарных месяцев со дня его получения) и реквизиты сторон.

Налоговики тоже не спорят, что такой заем не включается в доход ФЛП на ЕН (п.п. 3 п. 292.11 НКУ), конечно, если ФЛП вернул его вовремя (о чем тоже должен быть соответствующий документ). Кстати, вернуть заем можно даже наличностью под расписку — главное не превышать лимиты наличных расчетов (не больше 10 тыс. грн/день с ФЛП и ЮЛ и 50 тыс. грн/день с физлицами — п. 6 разд. II постановления № 148*). Если у вас большая сумма, возвращать ее наличностью можно частями за несколько дней.

Ну и если заем вы брали у физлица или ФЛП, его возврат стоит показать в приложении № 4ДФ к Объединенному НДФЛ/ВС/ЕСВ-расчету за месяц возврата с признаком дохода «153» (просто показать, без налогообложения).

Итоговый чеклист: как пополнить счет без проблем

| Пополняем ФЛП-счет | Безопасно? | Условия и документы |

| Наличной выручкой | да | Сумма выручки — не больше той, которая предварительно прошла через РРО/ПРРО (если речь о ФЛП групп 2 и 3) и отражена в Регистре учета доходов или Типовой форме учета доходов и расходов |

| Займом от физлица или ФЛП сроком до 12 месяцев | да | Договор займа. При возврате займа не забудьте подать приложение № 4ДФ с признаком дохода «153» (налоги не уплачиваются). Не берите заем у другого ФЛП на ЕН, чтобы не создать ему проблему! |

| Займом от ЮЛ сроком до 12 месяцев | да | Договор займа |

| Собственными сбережениями, которые облагались налогом во время их начисления (выплаты) (с которых уплачены НДФЛ и ВС) | делайте осторожно | Извлечение из ГРФЛ о суммах дохода и уплаченных НДФЛ и ВС, квитанции, платежные поручения об уплате НДФЛ и ВС |

| Наличностью без объяснений | лучше так не делать | Налоговики будут считать это доходом ФЛП. В группе 3 — начислят ЕН и ВС (5 % + 1 %). В группах 1 или 2, если годовой доход далек от лимита, ничего дополнительно не начислят, потому что ставки ЕН и ВС не зависят от дохода ФЛП. Но есть определенный (невысокий) риск потерять упрощенку из-за дохода от деятельности, не указанной в Реестре плательщиков ЕН |

| Возврат займа, который ФЛП предоставил кому-то раньше | не делайте так! | нельзя! Потому что ФЛП на ЕН, по убеждению налоговиков, не имеет права предоставлять займы, иначе потеряет упрощенку |

| Заем от самого себя | не делайте так! | Нельзя! Потому что для займа нужны два лица — заимодатель и заемщик. Если кредитор и должник — одно лицо (даже в статусе ФЛП и ФЛ), нет юридических последствий. Деньги, полученные по такому договору, займом считаться не будут. Даже суды признают такое пополнение доходом ФЛП на ЕН (постановление ВС от 19.03.2024 по делу № 824/909/17-а) |