ВИСНОВОК ДОКУМЕНТА

До доходу ФОП на єдиному податку (ЄП) не включаються власні кошти, які внесені на ФОП-рахунок, за умови, що такі кошти оподатковувалися під час їх нарахування (виплати) та за наявності документів, які підтверджують сплату податків та зборів. Такими документами можуть бути відомості з Державного реєстру доходів фізосіб, розрахункові документи тощо

Поговоримо про новий лист ДПСУ, наданий на запит Комітету ВРУ. Гарна новина: нічого страшного не сталося. Погана — нічого кардинально нового теж не придумали. Відповідей на деякі цікаві запитання не дали. Але давайте по черзі.

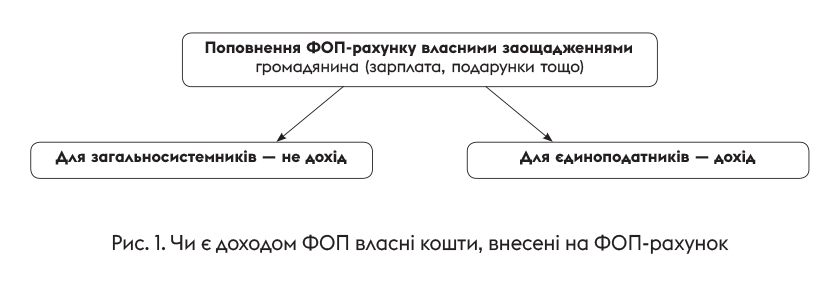

Давня проблема. Податківці давно вважають: якщо на підприємницький рахунок ФОП на ЄП надійшли кошти — це автоматично підприємницький дохід. Навіть якщо ці кошти — не виручка, а власні кошти, які належать самому ФОП.

Звучить дивно, але саме таке тлумачення податкова просувала роками. І на сьогоднішній день у Базі знань ДПСУ бачимо саме таке роз’яснення (рис. 1).

Тут цікаво, що податківці прямо кажуть: на загальній системі дохід не виникає (категорія 104.04 БЗ), в той час як для спрощенців вони просувають іншу позицію (категорія 107.01.03 БЗ).

Чим пояснюється така різниця? Формально — нічим. Бо визначення доходу принципово не відрізняється у ФОП на загальній і на спрощеній системах. Але фіскали зачепилися за те, що мовляв у п. 292.11 ПКУ, де зазначено перелік сум, які не є доходом ФОП на ЄП, не згадано власні заощадження.

Так а з якого переляку їх там зазначати, якщо власні кошти, які фізособа «вливає» у власний же бізнес, не є її доходом за своєю суттю?

По-перше, будь-яка фізособа має право використати особисті кошти у бізнесі (ст. 320 ЦКУ). А по-друге, власні кошти, які фізособа поклала на свій же ФОП-рахунок, не ведуть до приросту її активів. Бо наявність ФОП-статусу не робить бізнесмена двома особами, які передають гроші одна одній (роз’яснення Мін’юсту від 14.01.2011). Гроші як належали одній особі, так їй і належать: вона просто перекладає їх з однієї кишені (громадянської) в іншу свою ж кишеню (підприємницьку).

Але позиція ДПС довгі роки була незмінна: зарахував власні гроші на ФОП-рахунок на спрощенці — отримав дохід.

А судова практика здебільшого підтверджувала можливість не збільшувати ЄП-дохід, якщо поповнення ФОП-рахунку відбувається власною готівкою, яка є підприємницькою виручкою, отриманою ФОП раніше у готівковій формі (що, звісно, повинно підтверджуватися документально) — постанови ВСУ від 13.07.2023 у справі № 640/11847/20 та від 28.08.2021 у справі № 826/10881/16. Втім, із цим податківці зазвичай і так не сперечалися, принаймні офіційно (варто було лише правильно зазначати призначення платежу при поповненні рахунку).

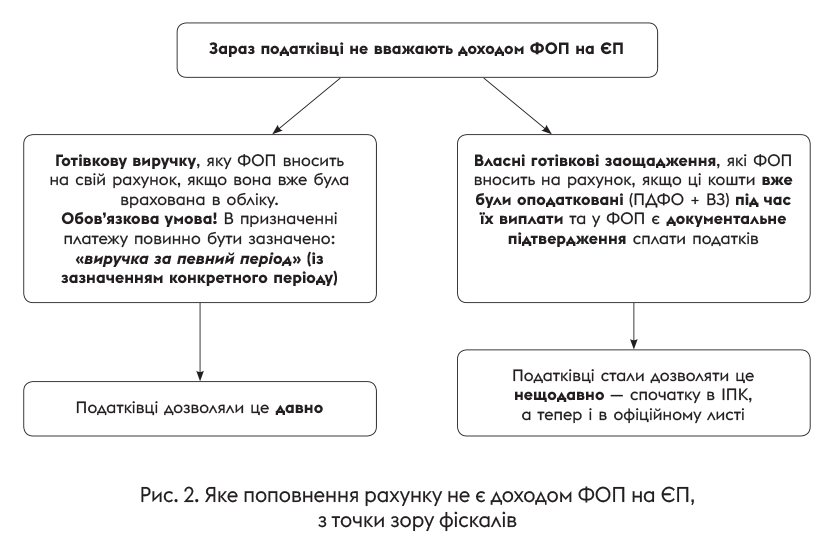

Що нового? З 2024 року ДПСУ почала обережно «відступати»: спочатку через індивідуальні податкові консультації (ІПК)*, а нещодавно — і через офіційний лист, наданий у відповідь на запит Комітету ВРУ (лист, що коментується) — рис. 2.

* Про це ми писали в статті «Поповнення рахунку ФОП власними коштами: квест від ДПСУ» // «Податки & бухоблік», 2024, № 44.

І хоча протягом цілого року податківці так і не спромоглися змінити консультацію в категорії 107.01.03 БЗ (там досі сказано, що поповнення ФОП-рахунку власними заощадженнями — це дохід ФОП на ЄП), наявність листа, що коментується, надає більшу визначеність.

По-перше, його надано на запит Комітету ВРУ та Мінфіну, а не просто якогось платника. А раз так, то

відступати від цієї часткової лібералізації фіскали, судячи з усього, не планують

По-друге, у самому листі зазначено, що позиція податкової стосовно неоподаткування готівки, з якої вже сплачено ПДФО та ВЗ, погоджена з Мінфіном.

Отже,

наразі можна сміливіше вносити на свій ФОП-рахунок готівку, отриману, наприклад, як зарплату чи дивіденди (з яких утримано ПДФО та ВЗ). Податківці не вважатимуть це доходом ФОП на ЄП за наявності документів про сплату ПДФО та ВЗ. Хоча ІПК для підстраховки все одно не завадить

Звісно, ця нова точка зору податкової ліберальніша, ніж попередня (коли вимагалося взагалі будь-які власні кошти, внесені на ФОП-рахунок, включати в дохід). Але варто розуміти, що жодна з них не базується на нормах ПКУ — це чисто бачення фіскалів.

Практичні проблеми нового підходу. Окрім того, є певні проблеми з практичною реалізацією нового ліберального підходу. І, на жаль, у листі ДПСУ їх не вирішила.

Проблема 1. «Гарна готівка і погана готівка». До сьогоднішнього дня залишається незрозумілим, чому повнити рахунок «без наслідків» податківці дозволяють тільки тими громадянськими доходами, які оподатковані ПДФО та ВЗ? А поповнення іншою готівкою вважають «некошерним», тобто, скоріш за все, як і раніше, пхатимуть такі суми до доходу ФОП. Наприклад, поповнення рахунку готівкою:

— яку ФОП знімав зі свого рахунку раніше (виручка від бізнесу);

— яку він отримав від операцій, звільнених від ПДФО (наприклад, від продажу нерухомості тощо);

— яку він отримав не від податкових агентів, а від інших фізосіб (наприклад, якщо він здає квартиру в оренду як громадянин → громадянину і сплачує податки згідно з декларацією про доходи наступного року, а не «під час нарахування (виплати)» доходу, як того вимагають податківці.

Проблема 2. «Дохід не від моїх КВЕД». Для ФОП на ЄП важливо отримувати дохід тільки від тих видів діяльності (КВЕД), які зазначені ним у Реєстрі платників ЄП. За порушення можна навіть злетіти зі спрощенки (п.п. 7 п.п. 298.2.3 ПКУ)!

І ось тут є ризик — якщо поповнення власними заощадженнями фіскали визнають «некошерним», на цей дохід податківці можуть дивитися в тому числі як на отриманий не від зареєстрованих видів діяльності. То може й зі спрощенки скинуть?

На наш погляд, навряд чи податківці лютуватимуть аж так сильно. Втім, запитання про це було в листі, що коментується*, але ДПСУ на нього не відповіла. Тож ризик все одно залишається.

* У податківців питали: «До якого саме виду діяльності (КВЕД) відноситься дохід у вигляді надходження власних коштів, внесених фізичною особою — підприємцем (ФОП) на свій поточний рахунок як власні заощадження?»

Проблема 3. «Знайди документи про сплату податків». І нарешті — навіть якщо ФОП має «кошерні» доходи (з яких утримано ПДФО та ВЗ), щоб поповнити ними рахунок і не показувати доходу, треба документально підтвердити сплату податків.

Як і раніше, податківці для цього радять мати:

1) витяг з Держреєстру фізосіб про джерела доходу, суми доходу та суми нарахованого / утриманого / сплаченого ПДФО та ВЗ;

Отримати такий витяг можна в Електронному кабінеті, в розділі «Введення звітності». Подайте запит на отримання відомостей з Держреєстру фізосіб (ідентифікатор F1319104) — і отримаєте у відповідь потрібний документ

2) квитанцію про успішну оплату податків (через банкінг, касу банку, ПТКС);

3) платіжне доручення про сплату податків з відміткою банку тощо.

Резюме. Попри певне «потепління» в позиції податкової, реальної зміни парадигми не відбулося. Втім, радує хоча б те, що позитивні зміни, які лише намічалися минулого року, стали вже цілком реальними:

тепер ФОП на ЄП може без наслідків поповнювати свій підприємницький рахунок тими заощадженнями, з яких було утримано ПДФО та ВЗ при їх виплаті (нарахуванні). Але тільки за наявності документів про сплату ПДФО та ВЗ

На жаль, ніяких нових «послаблень» поки що немає.

Альтернативні варіанти. Щоб не спорити з фіскалами, можна поповнити свій ФОП-рахунок інакше.

Варіант 1:

внести на рахунок готівкову виручку, зазначивши у призначенні платежу: «Виручка від господарської діяльності за [період], вже врахована в обліку ФОП»

Податківці не заперечують, що такі надходження не треба повторно включати в доходи ФОП. Але треба розуміти, що дані про готівкову виручку видно за РРО/ПРРО — тож внести на рахунок можна суму, яка не перевищує ту, що пройшла через РРО/ПРРО (якщо мова не про ФОП групи 1 ЄП, який має право працювати без РРО/ПРРО).

Варіант 2:

отримати на рахунок позику на строк до 12 місяців від сторонньої особи (наприклад, родича), але тільки не від самого себе!*

* Від іншого ФОП на ЄП також краще не отримувати, бо це може створити для нього проблему (див. статтю «Проблемні аспекти надання фіндопомоги платником єдиного податку» // «Податки & бухоблік», 2025, № 28).

У договорі варто зазначити суму позики, строк її повернення (не більше 12 календарних місяців з дня її отримання) та реквізити сторін.

Податківці теж не спорять, що така позика не включається до доходу ФОП на ЄП (п.п. 3 п. 292.11 ПКУ), звичайно, якщо ФОП повернув її вчасно (про що теж має бути відповідний документ). До речі, повернути позику можна навіть готівкою під розписку — головне не перевищувати ліміти готівкових розрахунків (не більше 10 тис. грн/день з ФОП та ЮО та 50 тис. грн/день з фізособами — п. 6 розд. II постанови № 148*). Якщо у вас більша сума, повертати її готівкою можна частинами за кілька днів.

Ну і якщо позику ви брали у фізособи чи ФОП, її повернення варто показати в додатку № 4ДФ до Об’єднаного ПДФО/ВЗ/ЄСВ-розрахунку за місяць повернення з ознакою доходу «153» (просто показати, без оподаткування).

Підсумковий чекліст: як поповнити рахунок без проблем

| Поповнюємо ФОП-рахунок | Безпечно? | Умови та документи |

| Готівковою виручкою | так | Сума виручки — не більше тієї, яка попередньо пройшла через РРО/ПРРО (якщо мова про ФОП груп 2 та 3) та відображена в Регістрі обліку доходів або Типовій формі обліку доходів і витрат |

| Позикою від фізособи або ФОП на строк до 12 місяців | так | Договір позики. При поверненні позики не забудьте подати додаток № 4ДФ з ознакою доходу «153» (податки не сплачуються). Не беріть позику в іншого ФОП на ЄП, щоб не створити йому проблему! |

| Позикою від ЮО на строк до 12 місяців | так | Договір позики |

| Власними заощадженнями, які оподатковувалися під час їх нарахування (виплати) (з яких сплачено ПДФО та ВЗ) | робіть обережно | Витяг з ДРФО про суми доходу та сплачені ПДФО та ВЗ, квитанції, платіжні доручення про сплату ПДФО та ВЗ |

| Готівкою без пояснень | краще так не робити | Податківці вважатимуть це доходом ФОП. У групі 3 — нарахують ЄП та ВЗ (5 % + 1 %). У групах 1 чи 2, якщо річний дохід далекий від ліміту, нічого додатково не нарахують, бо ставки ЄП та ВЗ не залежать від доходу ФОП. Але є певний (невисокий) ризик втратити спрощенку через дохід від діяльності, не зазначеної в Реєстрі платників ЄП |

| Повернення позики, яку ФОП надав комусь раніше | не робіть так! | Не можна! Бо ФОП на ЄП, на переконання податківців, не має права надавати позики, інакше втратить спрощенку |

| Позика від самого себе | не робіть так! | Не можна! Бо для позики потрібні дві особи — позикодавець та позичальник. Якщо кредитор і боржник — одна особа (навіть у статусі ФОП та ФО), немає юридичних наслідків. Гроші, отримані за таким договором, позикою не вважатимуться. Навіть суди визнають таке поповнення доходом ФОП на ЄП (постанова ВС від 19.03.2024 у справі № 824/909/17-а) |