Форма декларации

Для того, чтобы юрлица в 2025 году были плательщиком сельхозЕН, они подают общую и отчетную декларации с приложениями, а ФЛП только общую (см. статью «Как стать плательщиком сельхозЕН группы 4 в 2025 году» // «Налоги & бухучет», 2025, № 10.

Причем и юрлица, и ФЛП должны использовать для подачи отчетности Налоговую декларацию плательщика единого налога четвертой группы (далее — декларация), утвержденную приказом Минфина от 19.06.2015 № 578. Идентификаторы формы документа: F0103805 — для декларации ФЛП, J0103805 — для декларации юрлица.

Для формирования декларации в Электронном кабинете следует зайти в частную часть Электронного кабинета и выбрать раздел «Введение отчетности». Дальше выставляете параметры: год, период — год, по которому осуществляется подача отчетности, с помощью кнопки «Создать» и выбираете тип формы «J01 Прибуток» / «F01 Прибуток». Из предложенного перечня форм выбираете форму декларации, указываете соответствующий территориальный орган ГНС в поле «Код ДПІ» (по умолчанию установлен орган ГНС по месту основной регистрации) и нажимаете кнопку «Создать» (БЗ 108.02.05 и БЗ 107.02.05).

Обращаем внимание! Минфин на своем сайте уже обнародовал проекты своих приказов, которыми форма декларации по сельхозЕН будет изложена в новой редакции. Эти изменения связаны с вводом:

— уплаты ВС за себя ФЛП — плательщиком ЕН (см. «Закон о повышении налогов: военный сбор для ФЛП» // «Налоги & бухучет», 2024, № 101). Поэтому в форме декларации в разделе для расчета сельхозЕН ФЛП появится отдельная строка для отражения начисления ВС;

— новаций в части расчета МНО, а именно введением минимального предела МНО за 1 га (см. «МНО-нововведения» // «Налоги & бухучет», 2024, № 101). Поэтому будут внесены некоторые коррективы в приложение 3, где ФЛП и юрлица считают МНО.

Поэтому следует ожидать обновления формы декларации по сельхозЕН. В то же время не понятно, когда это произойдет

Поэтому дальше будем описывать заполнение декларации действующей на сегодня формы и только коротко обратим внимание на то, как она может измениться после ее обновления Минфином.

Обращаем внимание! Для общей и отчетной деклараций юрлица используют одну и ту же форму отчетности по сельхозЕН, утвержденную вышеупомянутым приказом. А различают, какая декларация общая, а какая отчетная, только по отметке в соответствующем поле в шапке декларации и по землям, в отношении которых у них начисляют налог.

Юрлица рассчитывают налоговые обязательства по сельхозЕН в специально предусмотренном для этого разделе «Розрахункова частина декларації для юридичних осіб», а ФЛП для расчета сельхозЕН используют предназначенный только для них отдельный раздел «Розрахункова частина декларації для фізичних осіб — підприємців».

Разделы, в которых рассчитывают налоговые обязательства по сельхозЕН юрлица и ФЛП, имеют практически одинаковый вид, за исключением того, что в разделе для расчета налоговых обязательств ФЛП выделены отдельные строки для отражения суммы ЕСВ и суммы начисленного налога за прошлый год.

Поэтому правила заполнения общих деклараций для обеих категорий лиц практически одинаковы. Поговорим об этих правилах дальше.

Заполняем общую декларацию

В общей декларации начисляют налог в отношении площади всех сельхозугодий и/или земель водного фонда, которыми владеет или пользуется аграрий. При этом:

1) юрлица в общей декларации отражают начисленный налог за все земли, независимо от того, где (на территории какой территориальной громады) они находятся. Размер земучастков, за которые будет начислен налог, значения не имеет, то есть в декларации может быть начислен налог как за 0,0001 га, так и за 100 га;

2) ФЛП в общей декларации указывают площадь земучастков (и, соответственно, начисляют налог) только за сельхозугодия, площадь которых не может быть меньше 0,5 га и больше 20 га. Если же они не попадают в эти пределы, стать плательщиком сельхозЕН им не удастся. Поэтому будьте очень внимательны.

На основе общей декларации у ФЛП происходит начисление сельхозЕН, а вот для юрлиц эта декларация является аналогом заявления на выблр сельхозЕН на определенный год

Сама форма декларации по сельхозЕН состоит из шапки и табличной части отдельно для юрлица, а отдельно для ФЛП. Рассмотрим заполнение каждой ее составляющей.

Шапка декларации

В шапке декларации приводится общеизвестная информация о самом аграрии и о налоговой, в которую подается декларация.

Из особенностей заполнения шапки декларации следует выделить следующие:

1) в графе «Порядковий номер за рік» указывают цифру 1. Дело в том, что общая декларация, которая подается на год вперед, может быть и для юрлица, и для ФЛП только первой за год (БЗ 108.02.05);

2) в графе «Тип декларації» указывают:

а) юрлица отметку «Х» в двух полях, а именно в полях «01 Загальна» и «04 Звітна»;

б) ФЛП проставляют в случае подачи декларации для:

— выбора сельхозЕН впервые в этой графе — одновременно три отметки «Х» в полях «01 Загальна», «04 Звітна», «07 Довідково»;

— подтверждение статуса плательщика сельхозЕН и на следующий (2025) год в этой графе — одновременно две отметки «Х» в полях «01 Загальна», «04 Звітна»;

3) в графе «за__рік» указывают год, на который подается декларация (2025);

4) строку 7 «Найменування контролюючого органу за основним місцем обліку платника» заполняют обязательно, а строку 8 «Найменування контролюючого органу за місцем розташування земельної(их) ділянки(ок), до якого подається декларація» заполняется по желанию плательщика.

К сведению! С 1 января 2025 года изменяется структура ГНС в областях и г. Киеве в соответствии с административно-территориальным устройством Украины. С начала 2025 года количество ГНИ в каждой области будет четко отвечать количеству админрайонов, которые имеет эта область согласно КАТЕТТГ. Детали в «Как изменение структуры налоговой влияет на налогоплательщика» // «Налоги & бухучет», 2025, № 3 (ср. ) .

Поэтому если с начала 2025 года у вас изменилась ГНИ по основному месту учета, то этот нюанс следует учесть как при создании общей декларации по сельхозЕН, так и при заполнении стр. 7 и 8 этой декларации;

5) в стр. 9 следует указывать код территориальной громады по КАТЕТТГ, на территории которой находится орган ГНС, в котором плательщик находится на налоговом учете (основное место). На этом акцентируют внимание налоговики в БЗ 108.02.05.

К сведению! Сама же стр. 9 говорит, что в ней следует указывать не код ТГ, а код административно-территориальной единицы, то есть населенного пункта по местонахождению плательщика (основному месту учета). Но, как видим, налоговики имеют другое мнение по этому поводу.

Табличная часть

Основы заполнения. При заполнении следует учитывать следующие правила:

1) аграрий должен начислить налог отдельно по каждой категории сельхозугодий и землям водного фонда;

2) если земли в разрезе одной категории находятся на территориях разных органов местного самоуправления, то есть разных ТГ (код КАТЕТТГ разный), то начислять налог в отношении таких земель следует в разных строках в разрезе одной категории. То есть если у вас пашня находится на территории двух ТГ, то при начислении налога количество строк в разрезе категории земли «Рілля» будет не менее двух;

3) если земли в разрезе одной категории находятся на территории одного органа местного самоуправления, то есть одной ТГ (один код КАТЕТТГ), и такие земли имеют:

— одинаковый размер нормативно-денежной оценки (НДО), то налог по ним можно начислить в одной строке;

— разный размер НДО, то налог в отношении этих земучастков следует начислять в разных строках.

То есть

аграрий (в том числе и ФЛП) в общей декларации должен сгруппировать земучастки с одинаковой НДО, которые находятся на территории одного органа местного самоуправления, и по всем ним налог рассчитать в одной строке

В то же время никто не мешает аграрию, если у него есть желание, начислить сельхозЕН в разрезе каждого земучастка. Это может быть выгодно тем, у кого часто меняется структура земли, поскольку им будет проще уточнять ранее задекларированный налог. Хотя если у агрария в наличии много земучастков с одинаковой НДО, то вариант с группировкой очень привлекателен.

Алгоритм заполнения колонок. Правила заполнения отдельной строки табличной части декларации:

— в к. 3 «Площа земельної ділянки» указываете размер площади земучастка или группы земучастков, которые имеют одинаковую НДО и находятся на территории одного органа самоуправления. Отражают данные в гектарах с четырьмя десятичными знаками после запятой. Найти площадь земли можно в правоустанавливающих документах на нее.

Юрлица при заполнении этой колонки должны помнить, что данные к. 3 строк 1.1, 1.2, 1.3. 1.4 и 2 должны совпадать с показателями к. 11 строк 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 приложения 1 к декларации. Что касается ФЛП, то показателям к. 11 строк 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 приложения 1 к декларации должны отвечать показатели к. 3 строк 12.1. 12.2, 12.3, 12.4 и 13;

— в к. 4 «Нормативна грошова оцінка одиниці площі земельної ділянки» указывают данные о размере проиндексированной НДО для 1 га единицы площади (то есть 1 га) по каждой категории земель и/или группе земучастков, которые имеют одинаковую НДО за 1 га, в гривнях с двумя десятичными знаками.

Если НДО сельхозугодий проведена, величину НДО земучастка можно найти в извлечении из техдокументации по НДО, полученном в 2025 году в Госгеокадастре. Чтобы в этом извлечении НДО была проиндексирована на 01.01.2025, НДО следует получать только после 16.01.2025. Ведь только тогда Госгеокадастр проиндексирует НДО в 2024 году на коэффициент индексации 2024 года, то есть на 1,12.

Обращаем внимание! В извлечении из техдокументации НДО приведена за весь участок. А для заполнения этой колонки следует брать НДО единицы площади. Поэтому, чтобы заполнить эту колонку, НДО из извлечения делите на площадь участка.

Если получать извлечение в 2025 году не желаете и знаете, что в 2024 году размер НДО не изменился, то можете проиндексировать самостоятельно НДО прошлого года на коэффициент 1,12 и результат указать в этой колонке.

Если НДО сельхозугодий не проведена, следует использовать НДО единицы площади (1 га) пашни по АР Крым или по области. Ищите НДО единицы площади пашни по области в приложении 15 к Методике, утвержденной постановлением Кабмина от 03.11.2021 № 1147, или на сайте ГНСУ (tax.gov.ua) или Госгеокадастра (land.gov.ua/). Там НДО приведена по состоянию на 01.01.2020. Осталось только проиндексировать эту НДО на коэффициент индексации 2023 и 2024 лет, то есть на 1,051 и 1,12.

Отдельно следует сказать об НДО водного фонда. Для таких земель правила определения НДО те же, что и для земель, НДО которых не проведена. То есть для расчета следует взять проиндексированную (!) НДО пашни по области. Но правила индексации НДО пашни по области немножко другие. Ее следует индексировать на коэффициенты индексации 2021, 2022, 2023 и 2024 лет, то есть на 1,1 и 1,15, а также на 1,051 и 1,12;

— в к. 5 «Ставка податку» указывают ставку налога в процентах. Размер ставки берете из п. 293.9 НКУ;

Ставки налога для плательщиков сельхозЕН

| Вид сельхозугодий | Ставка сельхозЕН на 2025 год, % | |

| общая | в горных зонах и на полесских территориях* | |

| Пашня, сенокосы и пастбища | 0,95 | 0,57 |

| Многолетние насаждения | 0,57 | 0,19 |

| Сельхозугодия, которые находятся в условиях закрытой почвы | 6,33 | |

| Земли водного фонда | 2,43 | |

| * Перечень таких зон и территорий определен постановлениями КМУ от 11.08.95 № 647 и от 25.12.98 № 2068. | ||

— в к. 6 «Річна сума податку» проводите расчет годовой суммы налога путем произведения трех показателей площади (к. 3), НДО 1 га (к. 4) и ставки налога в процентах от НДО (к. 5) и результат делите на 100.

Такой расчет следует проводить в разрезе каждой строки, в которой отражается информация о конкретном земучастке или группе земучастков, в которых одна и та же НДО;

— в к. 7 — 10 «І квартал, ІІ квартал, ІІІ квартал, IV квартал» определяете размер ЕН, который приходится на каждый конкретный квартал отчетного года. Чтобы заполнить эти колонки, следует воспользоваться формулами, приведенными в названиях колонок.

Суть формул сводится к тому, что аграрию нужно разделить годовую сумму налога, указанную в к. 6, между четырьмя кварталами в пропорции, определенной правилами уплаты сельхозЕН за каждый квартал, а именно за I и ІІ квартал — по 10 % годовой суммы, в III квартале — 50 %, а в IV квартале — 30 %.

Алгоритм заполнения строк. Итоговые данные о сумме рассчитанного сельхозЕН на текущий год юрлица приводят в стр. 3, а ФЛП — в стр. 14.

А дальше начинаются особенности.

Юрлицо должно заполнить:

— к. 7 стр. 4, в которой оно отражает положительное значение МНО, рассчитанное в приложении 3 к годовой декларации. Для заполнения этой колонки следует взять положительное значение из стр. 4 гр. 3 разд. II приложения 3;

— стр. 5, в которой юрлицо подводит итог расчета сельхозЕН за год с учетом МНО. Для заполнения колонок этой строки следует подвести итог данных из колонок строк 3 и 5.

На этом юрлица заполнять свой раздел в годовой декларации по сельхозЕН прекращают.

А вот ФЛП нужно еще заполнить раздел «Зобов’язання, визначені ФОП за підсумками звітного (податкового) періоду 20__ року».

На сегодня он содержит три строки (15, 15.1 и 15.2), в которых ФЛП заполняет только к. 6. А именно в них ФЛП указывает в:

— стр. 15.1 — годовую сумму налога прошлого года. Для ее заполнения следует открыть прошлогоднюю декларацию по сельхозЕН и перенести из нее данные из колонки 6 стр. 14;

— стр. 15.2 — положительное значение МНО, рассчитанного за прошлый год. Для заполнения этой строки следует взять данные из приложения 3 к годовой декларации. А именно сюда следует перенести положительный показатель из стр. 4 гр. 3 разд. II приложения 3. О том, как считать МНО за 2024 в приложении 3, читайте в «Рассчитываем и декларируем МНО для плательщиков сельхозЕН за 2024 год» // «Налоги & бухучет», 2025, № 10;

— стр. 15 — сумму показателей стр. 15.1 и 15.2.

Обращаем внимание! В проекте обновленной формы декларации по сельхозЕН предусмотрено введения новой стр. 15.3. В ней ФЛП — плательщик ЕН должен отразить уплаченный в течение прошлого года ВС за себя. Напомним, что

ВС за себя ФЛП на сельхозЕН начинают уплачивать с января-2025 в размер 10 % от минзарплаты на 1 января ежемесячно (800 грн в месяц)

Данные этой новой строки ФЛП будет добавлять к другим показателям, которые на сегодня попадают в стр. 15.

Также по общему правилу ФЛП, который в прошлом году был плательщиком сельхозЕН и уплачивал ЕСВ за себя, должен заполнить и колонку 6 стр. 17 декларации. В ней он указывает сумму начисленного ЕСВ за себя за прошлый год. Для заполнения этой строки данные берутся из гр. 4 разд. 9 приложения 2 к годовой декларации.

Заполняем конечные показатели. После того как аграрий заполнит табличную часть декларации, останется заполнить только поля, которые находятся под ней. В них следует указать отметку «Х» напротив того документа, который подается вместе с такой декларацией.

Юрлица ставят в форме декларации три отметки: напротив стр. 1 «Додаток 1 «Відомості про наявність земельних ділянок», стр. 3 «Додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» и стр. 4 «Розрахунок частки сільськогосподарського товаровиробництва».

ФЛП, которые становятся плательщиками сельхозЕН впервые или имеют освобождение от уплаты ЕСВ за себя, ставят две отметки: напротив стр. 1 «Додаток 1 «Відомості про наявність земельних ділянок» и стр. 3 «Додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік», а те, которые и в прошлом году были плательщиками сельхозЕН и не освобождены от уплаты ЕСВ, также ставят еще одну отметку напротив стр. 2 «Додаток 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску».

Отчетная декларация

Отчетную декларацию по сельхозЕН заполняют и подают только юрлица. На основе этой декларации у юрлиц происходит начисление налоговых обязательств по сельхозЕН. Порядок заполнения этой декларации такой же, как и порядок заполнения общей декларации.

Отличие только в том, что в одной отчетной декларации будет начислен налог только за земли, которые находятся на территории одного органа местного самоуправления, то есть одной ТГ

Особенностью заполнения отчетной декларации является то, что:

1) в шапке отчетной декларации аграрий:

— должен указать в поле «Тип декларації» только одну отметку «Х» в графе «04 Звітна»;

— должен обязательно заполнить графу 8, в которой следует привести название налоговой по местонахождению земли, в которую подается отчетная декларация.

Обращаем внимание! С 1 января 2025 из-за реформирования структуры ГНСУ могла измениться ГНИ, в которую вам следует подавать отчетную декларацию. Поэтому учтите этот нюанс при заполнении;

— в графе 9 указывает код КАТЕТТГ органа местного самоуправления, то есть ТГ, на территории которой размещены земучастки, налог за которые начислен в табличной части декларации. Об этом контролеры четко заявляют в БЗ 108.02.05;

2) заполнять табличную часть декларации юрлицо, по идее, должно по тому же принципу, что и общую. То есть или начислять отдельно налог по каждому участку, или группировать участки с одной НДО в одной строке.

Хотя, на наш взгляд, было бы целесообразно начислять налог в табличной части декларации отдельно по каждому земучастку. В таком случае данные, приведенные в декларации, будут совпадать с данными, приведенными в приложении 1. Дело в том, что при заполнении приложения к отчетной декларации принцип группировки земучастков не действует.

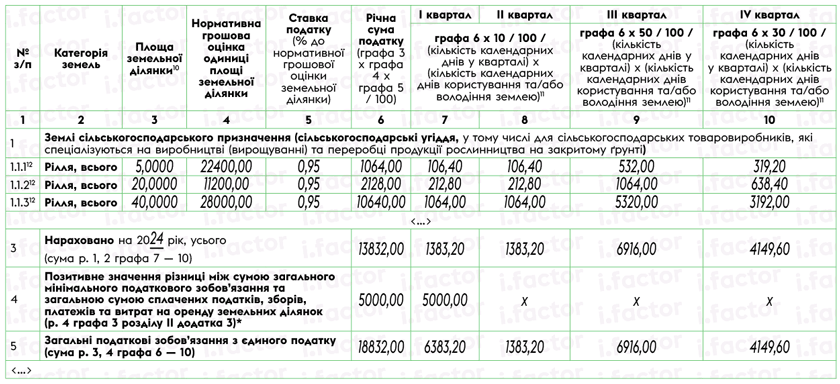

Фрагмент заполнения формы декларации по сельхозЕН приведен на рисунке.

Фрагмент заполнения юрлицом табличной части декларации по сельхозЕН

Приложение к декларации

Вместе с декларацией по сельхозЕН и ФЛП, и юрлица подают приложение 1 «Відомості про наявність земельних ділянок», в котором приводится полная информация о сельхозугодиях, по которым начислен налог в декларациях. Данные для заполнения приложения следует брать из правоустанавливающих документов на землю и из извлечения об НДО.

При заполнении приложения следует учитывать одно: когда приложение подается вместе с общей декларацией, то

в нем информацию по землям, которые находятся на одной территории (один код КАТЕТТГ), можно заполнять в одной строке

В связи с этим колонки 3 — 8 такого приложения для строки, в которой сгруппированы данные о нескольких земучастках, не заполняют.

При заполнении этого приложения, которое подается вместе с отчетной декларацией, информацию следует отражать по каждому земучастку в отдельной строке. Причем, по мнению налоговиков, в к. 10 этого приложения должны быть указаны коды не населенного пункта, около которого находятся земучастки, а код ТГ по КАТЕТТГ, на территории которой находится(ятся) земельный(е) участок(ки) (БЗ 108.02.05; БЗ 108.02.05). То есть в к. 10 приложения 1 должен фигурировать код по КАТЕТТГ из стр. 9 шапки декларации.

Обращаем внимание! В приложении есть обобщающие строки, в которых суммируется площадь сельхозугодий по отдельным категориям земель. Данные о площади земли, указанные в приложении, должны совпадать с площадью земли, информация о которой содержится в декларации по сельхозЕН.

Выводы

- И юрлица, и ФЛП для подачи отчетности по сельхозЕН на 2025 год используют одну и ту же форму декларации, но налог в табличной части считают в отведенном для них разделе.

- Если НДО сельхозучастка проведена, то для расчета сельхозЕН берете НДО, проиндексированную на 01.01.2025, то есть на коэффициент индексации 2024 года — 1,12.

- При заполнении шапки общей декларации пор сельхозЕН в стр. 9 аграрии должны указывать код КАТЕТТГ именно ТГ, где находится орган ГНС, в котором аграрий стоит на основном учете.

- В отчетной декларации по сельхозЕН в стр. 9 аграрии должны указывать код КАТЕТТГ именно ТГ, где находятся их участки. Именно этот код должен содержаться и в к. 10 приложения 1 к декларации.