Форма декларації

Для того щоб юрособи у 2025 році були платником сільгоспЄП, вони подають загальну і звітну декларації з додатками, а ФОП тільки загальну (див. статтю «Як стати платником сільгоспЄП групи 4 у 2025 році» // «Податки & бухоблік», 2025, № 10.

Причому і юрособи, і ФОП мають використовувати для звітування Податкову декларацію платника єдиного податку четвертої групи (далі — декларація), затверджену наказом Мінфіну від 19.06.2015 № 578. Ідентифікатори форми документа: F0103805 — для декларації ФОП, J0103805 — для декларації юрособи.

Для формування декларації в Електронному кабінеті слід зайти в приватну частину Електронного кабінету і вибрати розділ «Введення звітності». Далі виставляєте параметри: рік, період — рік, щодо якого здійснюється звітування, за допомогою кнопки «Створити» і обираєте тип форми «J01 Прибуток» / «F01 Прибуток». Із запропонованого переліку форм обираєте форму декларації, зазначаєте відповідний територіальний орган ДПС у полі «Код ДПІ» (за замовчуванням установлено орган ДПС за місцем основної реєстрації) та натискаєте кнопку «Створити» (БЗ 108.02.05 та БЗ 107.02.05).

Звертаємо увагу! Мінфін на своєму сайті уже оприлюднив проєкти своїх наказів, якими форма декларації із сільгоспЄП буде викладена у новій редакції. Ці зміни пов’язані із запровадженням:

— сплати ВЗ за себе ФОП — платником ЄП (див. «Закон про підвищення податків: військовий збір для ФОП» // «Податки & бухоблік», 2024, № 101). Тому у формі декларації у розділі для розрахунку сільгоспЄП ФОП з’явиться окремий рядок для відображення нарахування ВЗ;

— новацій у частині розрахунку МПЗ, а саме введенням мінімальної межі МПЗ за 1 га (див. «МПЗ-нововведення» // «Податки & бухоблік», 2024, № 101). Тому буде внесено деякі корективи у додаток 3, де ФОП і юрособи рахують МПЗ.

Тож слід очікувати на оновлення форми декларації з сільгоспЄП. Водночас не зрозуміло, коли це відбудеться

Тому далі будемо описувати заповнення декларації чинної на сьогодні форми і тільки коротко звернемо увагу на те, як вона може змінитися після її оновлення Мінфіном.

Звертаємо увагу! Для загальної і звітної декларацій юрособи використовують одну й ту саму форму звітності з сільгоспЄП, затверджену вищезгаданим наказом. А розрізняють, яка декларація загальна, а яка звітна, тільки позначкою у відповідному полі у шапці декларації і за землями, щодо яких у них нараховують податок.

Юрособи розраховують податкові зобов’язання з сільгоспЄП у спеціально передбаченому для цього розділі «Розрахункова частина декларації для юридичних осіб», а ФОП для розрахунку сільгоспЄП використовують призначений тільки для них окремий розділ «Розрахункова частина декларації для фізичних осіб — підприємців».

Розділи, в яких розраховують податкові зобов’язання з сільгоспЄП юрособи і ФОП, мають практично однаковий вигляд, за винятком того, що у розділі для розрахунку податкових зобов’язань ФОП виділено окремі рядки для відображення суми ЄСВ і суми нарахованого податку за минулий рік.

Тому правила заповнення загальних декларацій для обох категорій осіб практично однакові. Поговоримо про ці правила далі.

Заповнюємо загальну декларацію

У загальній декларації нараховують податок щодо площі усіх сільгоспугідь та/або земель водного фонду, якими володіє чи користується аграрій. При цьому:

1) юрособи у загальній декларації відображають нарахований податок за всі землі, незалежно від того, де (на території якої територіальної громади) вони знаходяться. Розмір земділянок, за які буде нараховано податок, значення не має, тобто у декларації може бути нарахований податок як за 0,0001 га, так і за 100 га;

2) ФОП у загальній декларації вказують площу земділянок (і, відповідно, нараховують податок) лише за сільгоспугіддя, площа яких не може бути меншою за 0,5 га і більшою за 20 га. Якщо ж вони не потрапляють у ці межі, стати платником сільгоспЄП їм не вдасться. Тому будьте дуже уважні.

На основі загальної декларації у ФОП відбувається нарахування сільгоспЄП, а от для юросіб ця декларація є аналогом заяви на обрання сільгоспЄП на певний рік

Сама форма декларації з сільгоспЄП складається з шапки і табличної частини окремо для юрособи, а окремо для ФОП. Розглянемо заповнення кожної її складової.

Шапка декларації

У шапці декларації наводиться загальновідома інформація про самого аграрія та про податкову, у яку подається декларація.

Із особливостей заповнення шапки декларації слід виділити такі:

1) у графі «Порядковий номер за рік» вказують цифру 1. Річ у тому, що загальна декларація, яка подається на рік уперед, може бути і для юрособи, і для ФОП тільки першою за рік (БЗ 108.02.05);

2) у графі «Тип декларації» зазначають:

а) юрособи позначку «Х» у двох полях, а саме в полях «01 Загальна» та «04 Звітна»;

б) ФОП проставляють у випадку подання декларації для:

— обрання сільгоспЄП уперше у цій графі — одночасно три позначки «Х» у полях «01 Загальна», «04 Звітна», «07 Довідково»;

— підтвердження статусу платника сільгоспЄП і на наступний (2025) рік у цій графі — одночасно дві позначки «Х» у полях «01 Загальна», «04 Звітна»;

3) у графі «за__рік» вказують рік, на який подається декларація (2025);

4) рядок 7 «Найменування контролюючого органу за основним місцем обліку платника» заповнюють обов’язково, а рядок 8 «Найменування контролюючого органу за місцем розташування земельної(их) ділянки(ок), до якого подається декларація» заповнюється за бажанням платника.

До відома! З 1 січня 2025 року змінюється структура ДПС в областях та м. Києві відповідно до адміністративно-територіального устрою України. З початку 2025 року кількість ДПІ в кожній області буде чітко відповідати кількості адмінрайонів, які має ця область згідно з КАТОТТГ. Деталі у «Як зміна структури податкової впливає на платника податків» // «Податки & бухоблік», 2025, № 3 (ср. ) .

Тому якщо з початку 2025 року у вас змінилася ДПІ за основним місцем обліку, то цей нюанс слід урахувати як при створенні загальної декларації з сільгоспЄП, так і при заповненні ряд. 7 та 8 цієї декларації;

5) у ряд. 9 слід вказувати код територіальної громади за КАТОТТГ, на території якої знаходиться орган ДПС, в якому платник перебуває на податковому обліку (основне місце). На цьому акцентують увагу податківці у БЗ 108.02.05.

До відома! Сам же ряд. 9 говорить, що в ньому слід зазначати не код ТГ, а код адміністративно-територіальної одиниці, тобто населеного пункту за місцезнаходженням платника (основним місцем обліку). Але, як бачимо, податківці мають іншу думку з цього приводу.

Таблична частина

Основи заповнення. При заповненні слід ураховувати такі правила:

1) аграрій має нарахувати податок окремо по кожній категорії сільгоспугідь і землях водного фонду;

2) якщо землі в розрізі однієї категорії знаходяться на територіях різних органів місцевого самоврядування, тобто різних ТГ (код КАТОТТГ різний), то нараховувати податок щодо таких земель слід у різних рядках у розрізі однієї категорії. Тобто якщо у вас рілля знаходиться на території двох ТГ, то при нарахуванні податку кількість рядків у розрізі категорії землі «Рілля» буде не менше двох;

3) якщо землі в розрізі однієї категорії знаходяться на території одного органу місцевого самоврядування, тобто однієї ТГ (один код КАТОТТГ), і такі землі мають:

— однаковий розмір нормативно-грошової оцінки (НГО), то податок щодо них можна нарахувати в одному рядку;

— різний розмір НГО, то податок щодо цих земділянок слід нараховувати в різних рядках.

Тобто

аграрій (у тому числі й ФОП) у загальній декларації має згрупувати земділянки з однаковою НГО, які знаходяться на території одного органу місцевого самоврядування, і щодо них усіх податок розрахувати в одному рядку

Водночас ніхто не заважає аграрію, якщо у нього є бажання, нарахувати сільгоспЄП у розрізі кожної земділянки. Це може бути вигідно тим, у кого часто міняється структура землі, оскільки їм буде простіше уточнювати раніше задекларований податок. Хоча якщо в аграрія у наявності багато земділянок з однаковою НГО, то варіант із групуванням дуже привабливий.

Алгоритм заповнення колонок. Правила заповнення окремого рядка табличної частини декларації:

— у к. 3 «Площа земельної ділянки» зазначаєте розмір площі земділянки або групи земділянок, які мають однакову НГО і знаходяться на території одного органу самоврядування. Відображають дані у гектарах із чотирма десятковими знаками після коми. Знайти площу землі можна в правовстановлючих документах на неї.

Юрособи при заповненні цієї колонки мають пам’ятати, що дані к. 3 рядків 1.1, 1.2, 1.3. 1.4 та 2 повинні збігатися із показниками к. 11 рядків 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 додатка 1 до декларації. Що стосується ФОП, то показникам к. 11 рядків 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 додатка 1 до декларації мають відповідати показники к. 3 рядків 12.1. 12.2, 12.3, 12.4 та 13;

— у к. 4 «Нормативна грошова оцінка одиниці площі земельної ділянки» вказують дані про розмір проіндексованої НГО для 1 га одиниці площі (тобто 1 га) по кожній категорії земель та/або групі земділянок, які мають однакову НГО за 1 га, в гривнях з двома десятковими знаками.

Якщо НГО сільгоспугідь проведено, величину НГО земділянки можна знайти у витягу з техдокументації з НГО, отриманому у 2025 році у Держгеокадастрі. Щоб у цьому витягу НГО була проіндексована на 01.01.2025, НГО слід отримувати тільки після 16.01.2025. Адже тільки тоді Держгеокадастр проіндексує НГО 2024 року на коефіцієнт індексації 2024 року, тобто на 1,12.

Звертаємо увагу! У витягу з техдокументації НГО наведена за всю ділянку. А для заповнення цієї колонки слід брати НГО одиниці площі. Тому щоб заповнити цю колонку, НГО із витягу ділите на площу ділянки.

Якщо отримувати витяг у 2025 році не бажаєте і знаєте, що у 2024 році розмір НГО не змінився, то можете проіндексувати самостійно НГО минулого року на коефіцієнт 1,12 і результат вказати в цій колонці.

Якщо НГО сільгоспугідь не проведено, слід використовувати НГО одиниці площі (1 га) ріллі по АР Крим або по області. Шукайте НГО одиниці площі ріллі по області у додатку 15 до Методики, затвердженої постановою Кабміну від 03.11.2021 № 1147, або на сайті ДПСУ (tax.gov.ua) чи Держгеокадастру (land.gov.ua/). Там НГО наведена станом на 01.01.2020. Лишилося тільки проіндексувати цю НГО на коефіцієнт індексації 2023 та 2024 років, тобто на 1,051 та 1,12.

Окремо слід сказати про НГО водного фонду. Для таких земель правила визначення НГО ті ж самі, що й для земель, НГО яких не проведено. Тобто для розрахунку слід узяти проіндексовану (!) НГО ріллі по області. Але правила індексації НГО ріллі по області трішки інші. Її слід індексувати на коефіцієнти індексації 2021, 2022, 2023 та 2024 років, тобто на 1,1 та 1,15, а також на 1,051 та 1,12;

— у к. 5 «Ставка податку» вказують ставку податку у відсотках. Розмір ставки берете з п. 293.9 ПКУ;

Ставки податку для платників сільгоспЄП

| Вид сільгоспугідь | Ставка сільгоспЄП на 2025 рік, % | |

| загальна | у гірських зонах та на поліських територіях* | |

| Рілля, сіножаті та пасовища | 0,95 | 0,57 |

| Багаторічні насадження | 0,57 | 0,19 |

| Сільгоспугіддя, що перебувають в умовах закритого ґрунту | 6,33 | |

| Землі водного фонду | 2,43 | |

| * Перелік таких зон та територій визначено постановами КМУ від 11.08.95 № 647 та від 25.12.98 № 2068. | ||

— у к. 6 «Річна сума податку» проводите розрахунок річної суми податку шляхом добутку трьох показників площі (к. 3), НГО 1 га (к. 4) та ставки податку у відсотках від НГО (к. 5) і результат ділите на 100.

Такий розрахунок слід проводити в розрізі кожного рядка, в якому відображається інформація про конкретну земділянку чи групу земділянок, у яких одна й та сама НГО;

— у к. 7 — 10 «І квартал, ІІ квартал, ІІІ квартал, IV квартал» визначаєте розмір ЄП, що припадає на кожний конкретний квартал звітного року. Щоб заповнити ці колонки, слід скористатися формулами, наведеними у назвах колонок.

Суть формул зводиться до того, що аграрію потрібно розділити річну суму податку, вказану у к. 6, між чотирма кварталами у пропорції, визначеній правилами сплати сільгоспЄП за кожний квартал, а саме за I та ІІ квартал — по 10 % річної суми, у III кварталі — 50 %, а у IV кварталі — 30 %.

Алгоритм заповнення рядків. Підсумкові дані про суму розрахованого сільгоспЄП на поточний рік юрособи наводять у ряд. 3, а ФОП — у ряд. 14.

А далі починаються особливості.

Юрособа має заповнити:

— к. 7 ряд. 4, в якому вона відображає позитивне значення МПЗ, розраховане у додатку 3 до річної декларації. Для заповнення цієї колонки слід взяти позитивне значення із ряд. 4 гр. 3 розд. II додатка 3;

— ряд. 5, у якому юрособа підбиває підсумок розрахунку сільгоспЄП за рік з урахуванням МПЗ. Для заповнення колонок цього рядка слід підбити підсумок даних із колонок рядків 3 та 5.

На цьому юрособи заповнювати свій розділ у річній декларації з сільгоспЄП припиняють.

А от ФОП потрібно ще заповнити розділ «Зобов’язання, визначені ФОП за підсумками звітного (податкового) періоду 20__ року».

На сьогодні він містить три рядки (15, 15.1 та 15.2), в яких ФОП заповнює тільки к. 6. А саме в них ФОП зазначає у:

— ряд. 15.1 — річну суму податку минулого року. Для її заповнення слід відкрити минулорічну декларацію з сільгоспЄП і перенести з неї дані із колонки 6 ряд. 14;

— ряд. 15.2 — позитивне значення МПЗ, розрахованого за минулий рік. Для заповнення цього рядка слід взяти дані з додатка 3 до річної декларації. А саме сюди слід перенести позитивний показник із ряд. 4 гр. 3 розд. II додатка 3. Про те, як рахувати МПЗ за 2024 у додатку 3, читайте у «Розраховуємо та декларуємо МПЗ для платників сільгоспЄП за 2024 рік» // «Податки & бухоблік», 2025, № 10;

— ряд. 15 — суму показників ряд. 15.1 та 15.2.

Звертаємо увагу! У проєкті оновленої форми декларації з сільгоспЄП передбачено введення нового ряд. 15.3. У ньому ФОП — платник ЄП має відобразити сплачений протягом минулого року ВЗ за себе. Нагадаємо, що

ВЗ за себе ФОП на сільгоспЄП починають сплачувати з січня 2025 у розмір 10 % від мінзарплати на 1 січня щомісяця (800 грн на місяць)

Дані цього нового рядка ФОП додаватиме до інших показників, які на сьогодні потрапляють до ряд. 15.

Також за загальним правилом ФОП, який у минулому році був платником сільгоспЄП і сплачував ЄСВ за себе, має заповнити і колонку 6 ряд. 17 декларації. У ній він вказує суму нарахованого ЄСВ за себе за минулий рік. Для заповнення цього рядка дані беруться із гр. 4 розд. 9 додатка 2 до річної декларації.

Заповнюємо прикінцеві показники. Після того як аграрій заповнить табличну частину декларації, лишиться заповнити тільки поля, що знаходяться під нею. У них слід вказати позначку «Х» навпроти того документа, який подається разом із такою декларацією.

Юрособи ставлять у формі декларації три позначки: навпроти ряд. 1 «Додаток 1 «Відомості про наявність земельних ділянок», ряд. 3 «Додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» та ряд. 4 «Розрахунок частки сільськогосподарського товаровиробництва».

ФОП, які стають платниками сільгоспЄП уперше або мають звільнення від сплати ЄСВ за себе, ставлять дві позначки: навпроти ряд. 1 «Додаток 1 «Відомості про наявність земельних ділянок» та ряд. 3 «Додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік», а ті, що й минулого року були платниками сільгоспЄП та не звільнені від сплати ЄСВ, також ставлять ще одну позначку навпроти ряд. 2 «Додаток 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску».

Звітна декларація

Звітну декларацію із сільгоспЄП заповнюють і подають тільки юрособи. На основі цієї декларації у юросіб відбувається нарахування податкових зобов’язань з сільгоспЄП. Порядок заповнення цієї декларації такий самий, як і порядок заповнення загальної декларації.

Відмінність тільки в тому, що в одній звітній декларації буде нараховано податок лише за землі, що знаходяться на території одного органу місцевого самоврядування, тобто однієї ТГ

Особливістю заповнення звітної декларації є те, що:

1) у шапці звітної декларації аграрій:

— має вказати у полі «Тип декларації» лише одну позначку «Х» у графі «04 Звітна»;

— повинен обов’язково заповнити графу 8, в якій слід навести назву податкової за місцезнаходженням землі, в яку подається звітна декларація.

Звертаємо увагу! З 1 січня 2025 через реформування структури ДПСУ могла змінитися ДПІ, в яку вам слід подавати звітну декларацію. Тому врахуйте цей нюанс при заповненні;

— у графі 9 вказує код КАТОТТГ органу місцевого самоврядування, тобто ТГ, на території якої розміщені земділянки, податок за які нараховано у табличній частині декларації. Про це контролери чітко заявляють у БЗ 108.02.05;

2) заповнювати табличну частину декларації юрособа, за ідеєю, має за тим самим принципом, що й загальну. Тобто або нараховувати окремо податок по кожній ділянці, або групувати ділянки з однією НГО в одному рядку.

Хоча, на наш погляд, було б доцільно нараховувати податок у табличній частині декларації окремо по кожній земділянці. У такому випадку дані, наведені у декларації, збігатимуться з даними, наведеними у додатку 1. Річ у тому, що при заповненні додатка до звітної декларації принцип групування земділянок не діє.

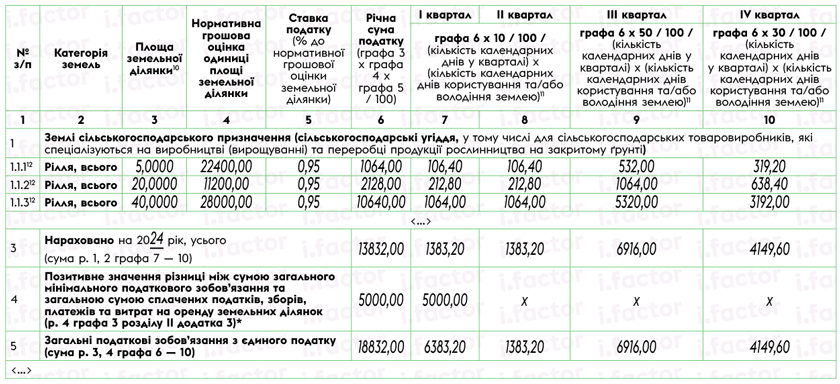

Фрагмент заповнення форми декларації з сільгоспЄП наведено на рисунку.

Фрагмент заповнення юрособою табличної частини декларації з сільгоспЄП

Додаток до декларації

Разом з декларацією з сільгоспЄП і ФОП, і юрособи подають додаток 1 «Відомості про наявність земельних ділянок», в якому наводиться повна інформація про сільгоспугіддя, щодо яких нараховано податок у деклараціях. Дані для заповнення додатка слід брати із правовстановлюючих документів на землю та з витягу про НГО.

При заповненні додатка слід ураховувати одне: коли додаток подається разом із загальною декларацією, то

в ньому інформацію по землях, що знаходяться на одній території (один код КАТОТТГ), можна заповнювати у одному рядку

У зв’язку з цим колонки 3 — 8 такого додатка для рядка, в якому згруповано дані про декілька земділянок, не заповнюють.

При заповненні цього додатка, який подається разом із звітною декларацією, інформацію слід відображати щодо кожної земділянки в окремому рядку. Причому, на думку податківців, у к. 10 цього додатка мають бути вказані коди не населеного пункту, біля якого знаходяться земділянки, а код ТГ за КАТОТТГ, на території якої знаходиться(яться) земельна(і) ділянка(и) (БЗ 108.02.05; БЗ 108.02.05). Тобто у к. 10 додатка 1 має фігурувати код за КАТОТТГ із ряд. 9 шапки декларації.

Звертаємо увагу! У додатку є узагальнюючі рядки, в яких підбивається площа сільгоспугідь по окремих категоріях земель. Дані про площу землі, вказані у додатку, мають збігатися із площею землі, інформація про яку міститься у декларації з сільгоспЄП.

Висновки

- І юрособи, і ФОП для звітування з сільгоспЄП на 2025 рік використовують одну і ту саму форму декларації, але податок у табличній частині рахують у відведеному для них розділі.

- Якщо НГО сільгоспділянки проведена, то для розрахунку сільгоспЄП берете НГО, проіндексовану на 01.01.2025, тобто на коефіцієнт індексації 2024 року — 1,12.

- При заповненні шапки загальної декларації з сільгоспЄП у ряд. 9 аграрії мають вказувати код КАТОТТГ саме ТГ, де знаходиться орган ДПС, у якому аграрій стоїть на основному обліку.

- У звітній декларації з сільгоспЄП у ряд. 9 аграрії мають вказувати код КАТОТТГ саме ТГ, де знаходяться їх ділянки. Саме цей код має міститися й у к. 10 додатка 1 до декларації.