Что изменено?

Минфин изложил в новой редакции Налоговый расчет с приложениями к нему и Порядок заполнения и подачи налоговыми агентами Налогового расчета.., утвержденный приказом Минфина от 13.01.2015 № 4 (далее — Порядок № 4). Об этом рассказывалось в статье «Объединенный отчет по НДФЛ и ЕСВ: есть новая форма!» // «Налоги & бухучет», 2025, № 11.

Что касается приложения Д1 «Сведения о начислении заработной платы (дохода, денежного обеспечения) застрахованным лицам» к Налоговому расчету (далее — Д1), то оно предназначено для отражения по каждому застрахованному лицу сведений о суммах:

1) начисленного дохода, который входит в базу начисления ЕСВ, и

2) единого взноса, который подлежат уплате с такого дохода.

А еще обобщенные сведения из Д1 по всем застрахованным лицам отражаются в основной части Налогового расчета.

Изменил ли Минфин форму Д1? Изложил в новой редакции. Но все изменения, скажем так, на уровне «косметики».

Из формы исчез за ненадобностью такой тип Д1, как «Довідковий», а вместе с ним и основания для его подачи.

Нет упоминания о квартале в строке 02 «Звітний (податковий) період». Ведь начиная с января 2025 года будем отчитываться по ЕСВ в составе месячной отчетности по налогу на доходы.

Если говорим об основной (табличной) части Д1, то количество граф и информация, которая в них указывается, — без изменений

Разве что немножко подправили названия отдельных граф. Например, название графы 11 «Прізвище, ім’я, по батькові застрахованої особи» изменили на «Прізвище (за наявності), ім’я, по батькові (за наявності) застрахованої особи». То есть революции не произошло. Все знакомое. Ничего переучивать не нужно.

Как и раньше, сведения на застрахованные лица формируем в Д1 с учетом кодов категорий застрахованных лиц (далее — код категории ЗЛ), определенных в приложении 1 к Порядку № 4. Обратите внимание, что это приложение также было изложено в новой редакции и дополнено двумя новыми кодами категории ЗЛ, которые касаются гиг-специалистов. Поэтому начиная с Д1 за январь 2025 года резиденты Дія Сіті по строке с вознаграждением по гиг-контракту будут указывать в графе 08 код категории застрахованного лица:

— «82» — для гиг-специалистов, которые имеют инвалидность;

— «83» — для остальных гиг-специалистов.

Дальше рассмотрим на примерах порядок заполнения Д1 за январь 2025 года.

Заполняем Д1

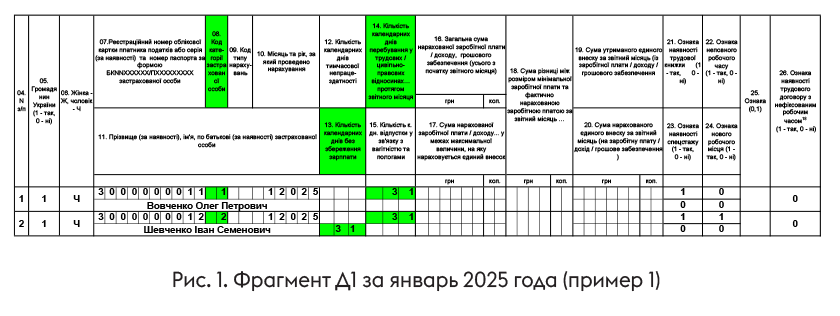

Пример 1. В январе 2025 года:

— Вовченко Олег Петрович (основное место работы, полная занятость, ставка ЕСВ — 22 %) не работал, поскольку был освобожден от работы в связи с призывом на военную службу;

— Шевченко Иван Семенович (основное место работы, неполное рабочее время, ставка ЕСВ — 8,41 %) не работал в связи с отпуском за свой счет.

Доход, который входит в базу начисления ЕСВ, этим работникам в январе 2025 года не начислялся.

Невзирая на то, что у работников базы начисления ЕСВ = 0, в Д1 на них следует сформировать строки с количеством календарных дней в трудовых отношениях (графа 14).

По работнику Шевченко И. С. также должно быть указано количество дней отпуска за свой счет (графа 13).

При этом, невзирая на то, что доход не начислялся, в графе 08 проставляем код категории ЗЛ, который отвечает оплате труда: у Вовченко О. П. — «1» — оплата труда наемного работника на общих основаниях, у Шевченко И. С. — «2» — оплата труда лица с инвалидностью.

Предприятие отразит в Д1 сведения на работников так, как показано на рис. 1.

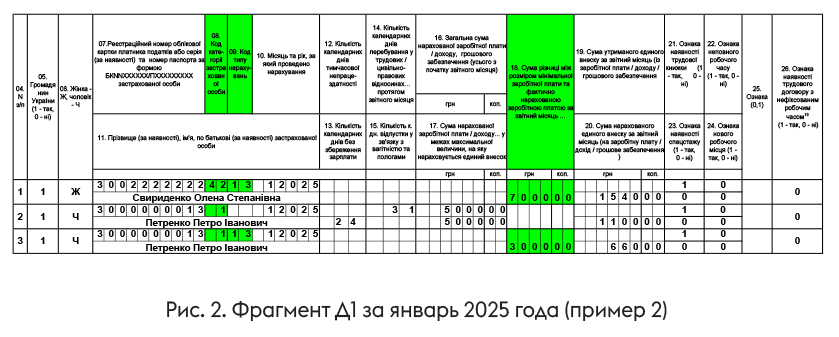

Пример 2. В январе 2025 года:

— Свириденко Елене Степановне (основное место работы, полная занятость, ставка ЕСВ — 22 %) после окончания отпуска в связи с беременностью и родами предоставлен отпуск для ухода за ребенком до 3 лет. Сумма пособия по беременности и родам, которая была начислена в сентябре 2024 года за дни отпуска в связи с беременностью и родами в январе 2025 года, — 1000 грн;

— Петренко Петр Иванович (основное место работы, полная занятость ставка ЕСВ — 22 %) с 1 по 24 января находился в отпуске за свой счет. Зарплата, которая начислена за фактически отработанное время в январе, составляет 5000 грн (ЕСВ — 1100 грн).

Трудовые договоры с нефиксированным рабочим временем с работниками не заключались.

Работники приняты по основному месту работы. У каждого из них база начисления за январь 2025 года ниже минимальной зарплаты, установленной для этого месяца (8000 грн). Поэтому работодатель должен выполнить требование об уплате ЕСВ с минимальной зарплаты (см. статью «Доплата до минимальной зарплаты и ЕСВ с минимальной зарплаты: выполняем требования в 2025 году» // «Налоги & бухучет», 2025, № 5).

Дополнительную базу начисления ЕСВ (разницу между минималкой и фактической базой начисления ЕСВ) указываем в отдельной строке, проставляя, в частности, в графе 09 код типа начислений «13».

Сумма дополнительной базы ЕСВ составляет у:

— Свириденко Е. С. — 7000 грн (ЕСВ — 1540 грн). Ее указываем с кодом категории ЗЛ «42» в графе 08, который отвечает лицу, получающему пособие по беременности и родам. Ведь другие доходы этой работнице в январе не начислялись;

— Петренко П. И. — 3000 грн (ЕСВ — 660 грн).

Предприятие отразит в Д1 сведения на работников так, как показано на рис. 2.

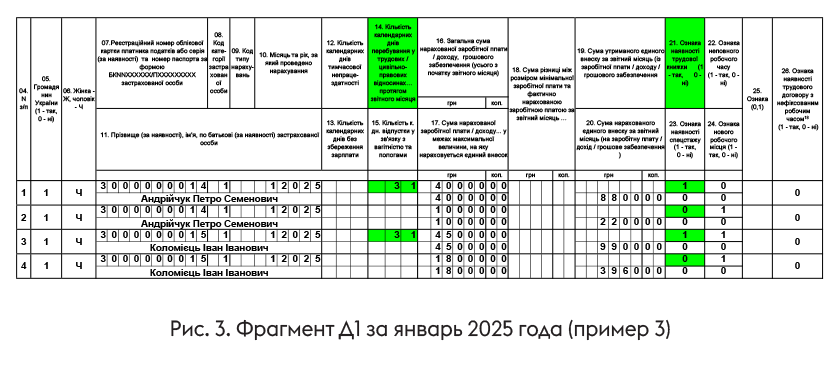

Пример 3. В январе 2025 года:

— Андрейчук Петру Семеновичу (внутренний совместитель, полная занятость по основному месту работы и неполное рабочее время по совместительству, ставка ЕСВ — 22 %) начислена по основному месту работы заработная плата 40000 грн (ЕСВ — 8800 грн), а по совместительству — 10000 грн (ЕСВ — 2200 грн);

— Коломиец Иван Иванович (неполное рабочее время, ставка ЕСВ — 22 %) был уволен с основного места работы 20.01.2025 и принят с 21.01.2025 по совместительству на тех же условиях. Зарплата (с учетом суммы компенсации за неиспользованные отпуска), начисленная в январе по основному месту работы до увольнения, — 45000 грн (ЕСВ — 9900 грн). Зарплата за фактически отработанное время по совместительству — 18000 грн (ЕСВ — 3960 грн).

Доходы, которые начислены по основному месту работы и по совместительству одним работодателем, указывают в Д1 в отдельных строках и проставляют в графе 21 признак:

— «1» — если это доход по основной должности/работе;

— «0» — если по совместительству.

Количество дней в трудовых отношениях в течение месяца (графа 14) по каждому работнику проставляем общее в одной строке.

Предприятие отразит в Д1 сведения на работников так, как показано на рис. 3.

Пример 4. В январе 2025 года резидент Дія Сіті начислил гиг-специалисту Иваненко Степану Степановичу (не имеет инвалидности) вознаграждение по гиг-контракту в сумме 100000 грн. ЕСВ уплачен в размере минимального страхового взноса (база начисления ЕСВ — 8000 грн, ЕСВ — 1760 грн). Гражданско-правовые отношения продолжались весь месяц.

Резидент Дія Сіті в Д1 по строке с вознаграждением по гиг-контракту укажет в графе 08 код категории ЗЛ «83» — для других гиг-специалистов (см. рис. 4).

Выводы

- Минфин изложил в новой редакции ЕСВ-приложение Д1 к Налоговому расчету.

- Изменения в Д1 косметические. Если говорим об основной (табличной) части Д1, то количество граф и информация, которая в них указывается, — без изменений.