Що змінено?

Мінфін виклав у новій редакції Податковий розрахунок з додатками до нього та Порядок заповнення та подання податковими агентами Податкового розрахунку.., затверджений наказом Мінфіну від 13.01.2015 № 4 (далі — Порядок № 4). Про це розповідалося у статті «Об’єднаний звіт з ПДФО та ЄСВ: є нова форма!» // «Податки & бухоблік», 2025, № 11.

Що стосується додатка Д1 «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам» до Податкового розрахунку (далі — Д1), то він призначений для відображення щодо кожної застрахованої особи відомостей про суми:

1) нарахованого доходу, що входить до бази нарахування ЄСВ, та

2) єдиного внеску, що підлягають сплаті з такого доходу.

А ще узагальнені відомості з Д1 за всіма застрахованими особами відображаються в основній частині Податкового розрахунку.

Чи змінив Мінфін форму Д1? Виклав у новій редакції. Але всі зміни, скажімо так, на рівні «косметики».

З форми зник за непотрібністю такий тип Д1, як «Довідковий», а разом з ним й підстави для його подання.

Немає згадки про квартал у рядку 02 «Звітний (податковий) період». Адже починаючи з січня 2025 року звітуватимемо з ЄСВ у складі місячної звітності з податку на доходи.

Якщо говоримо про основну (табличну) частину Д1, то кількість граф та інформація, що в них зазначається, — без змін

Хіба що трішки підправили назви окремих граф. Наприклад, назву графи 11 «Прізвище, ім’я, по батькові застрахованої особи» змінили на «Прізвище (за наявності), ім’я, по батькові (за наявності) застрахованої особи». Тобто революції не відбулося. Все знайоме. Нічого переучувати не потрібно.

Як і раніше, відомості на застрахованих осіб формуємо в Д1 з урахуванням кодів категорій застрахованих осіб (далі — код категорії ЗО), визначених у додатку 1 до Порядку № 4. Зверніть увагу, що цей додаток також був викладений у новій редакції та доповнений двома новими кодами категорії ЗО, що стосуються гіг-спеціалістів. Тож починаючи з Д1 за січень 2025 року резиденти Дія Сіті за рядком з винагородою за гіг-контрактом зазначатимуть у графі 08 код категорії застрахованої особи:

— «82» — для гіг-спеціалістів, які мають інвалідність;

— «83» — для інших гіг-спеціалістів.

Далі розглянемо на прикладах порядок заповнення Д1 за січень 2025 року.

Заповнюємо Д1

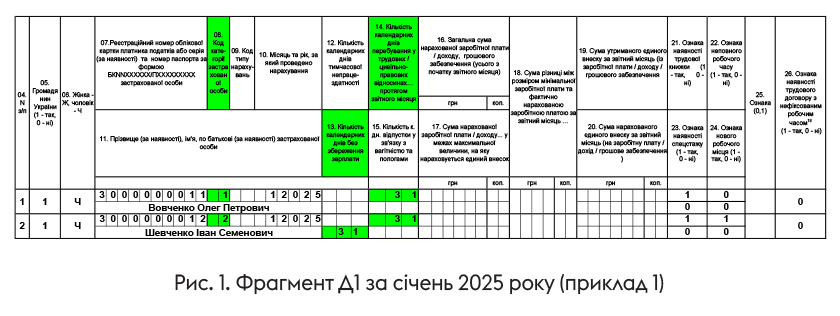

Приклад 1. У січні 2025 року:

— Вовченко Олег Петрович (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) не працював, оскільки був увільнений від роботи у зв’язку з призовом на військову службу;

— Шевченко Іван Семенович (основне місце роботи, неповний робочий час, ставка ЄСВ — 8,41 %) не працював у зв’язку з відпусткою за свій рахунок.

Дохід, що входить до бази нарахування ЄСВ, цим працівникам у січні 2025 року не нараховувався.

Незважаючи на те, що у працівників бази нарахування ЄСВ = 0, у Д1 на них слід сформувати рядки з кількістю календарних днів у трудових відносинах (графа 14).

За працівником Шевченком І. С. також має бути зазначено кількість днів відпустки за свій рахунок (графа 13).

При цьому, незважаючи на те, що дохід не нараховувався, у графі 08 проставляємо код категорії ЗО, що відповідає оплаті праці: у Вовченка О. П. — «1» — оплата праці найманого працівника на загальних підставах, у Шевченка І. С. — «2» — оплата праці особи з інвалідністю.

Підприємство відобразить у Д1 відомості на працівників так, як показано на рис. 1.

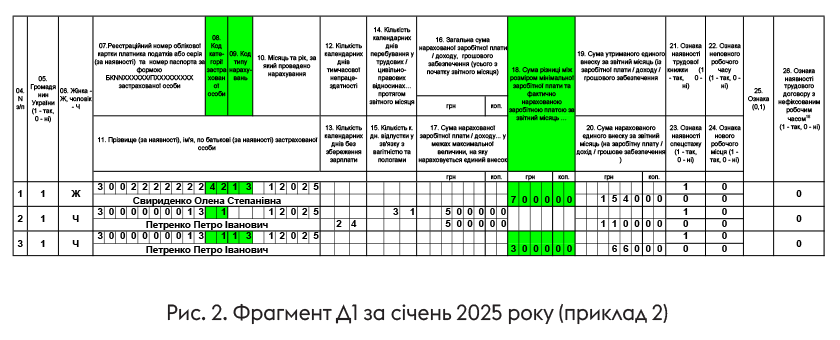

Приклад 2. У січні 2025 року:

— Свириденко Олені Степанівні (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) після закінчення відпустки у зв’язку з вагітністю та пологами надано відпустку для догляду за дитиною до 3 років. Сума допомоги по вагітності та пологах, що була нарахована у вересні 2024 року за дні відпустки у зв’язку з вагітністю та пологами в січні 2025 року, — 1000 грн;

— Петренко Петро Іванович (основне місце роботи, повна зайнятість ставка ЄСВ — 22 %) з 1 по 24 січня перебував у відпустці за свій рахунок. Зарплата, що нарахована за фактично відпрацьований час у січні, становить 5000 грн (ЄСВ — 1100 грн).

Трудові договори з нефіксованим робочим часом з працівниками не укладалися.

Працівники прийняті за основним місцем роботи. У кожного з них база нарахування за січень 2025 року нижча за мінімальну зарплату, встановлену для цього місяця (8000 грн). Тож роботодавець має виконати вимогу про сплату ЄСВ з мінімальної зарплати (див. статтю «Доплата до мінімальної зарплати та ЄСВ з мінімальної зарплати: виконуємо вимоги у 2025 році» // «Податки & бухоблік», 2025, № 5).

Додаткову базу нарахування ЄСВ (різницю між мінімалкою та фактичною базою нарахування ЄСВ) зазначаємо в окремому рядку, проставляючи, зокрема, в графі 09 код типу нарахувань «13».

Сума додаткової бази ЄСВ становить у:

— Свириденко О. С. — 7000 грн (ЄСВ — 1540 грн). Її зазначаємо з кодом категорії ЗО «42» у графі 08, що відповідає особі, яка отримує допомогу по вагітності та пологах. Адже інші доходи цій працівниці в січні не нараховувалися;

— Петренко П. І. — 3000 грн (ЄСВ — 660 грн).

Підприємство відобразить у Д1 відомості на працівників так, як показано на рис. 2.

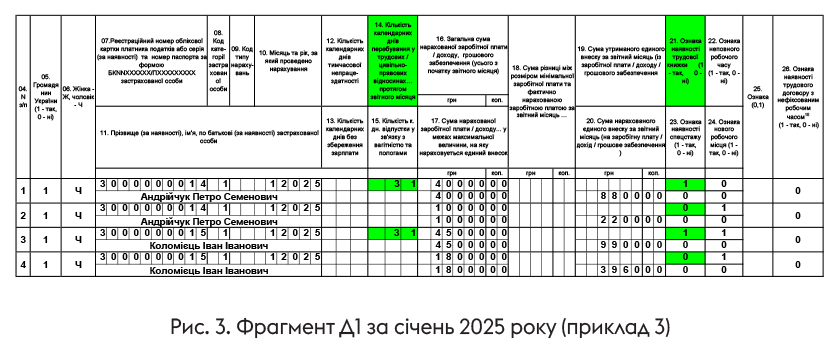

Приклад 3. У січні 2025 року:

— Андрійчуку Петру Семеновичу (внутрішній сумісник, повна зайнятість за основним місцем роботи та неповний робочий час за сумісництвом, ставка ЄСВ — 22 %) нараховано за основним місцем роботи заробітну плату 40000 грн (ЄСВ — 8800 грн), а за сумісництвом — 10000 грн (ЄСВ — 2200 грн);

— Коломійця Івана Івановича (неповний робочий час, ставка ЄСВ — 22 %) було звільнено з основного місця роботи 20.01.2025 й прийнято з 21.01.2025 за сумісництвом на тих самих умовах. Зарплата (з урахуванням суми компенсації за невикористані відпустки), нарахована в січні за основним місцем роботи до звільнення, — 45000 грн (ЄСВ — 9900 грн). Зарплата за фактично відпрацьований час за сумісництвом — 18000 грн (ЄСВ — 3960 грн).

Доходи, що нараховані за основним місцем роботи та за сумісництвом одним роботодавцем, зазначають у Д1 в окремих рядках та проставляють у графі 21 ознаку:

— «1» — якщо це дохід за основною посадою / роботою;

— «0» — якщо за сумісництвом.

Кількість днів у трудових відносинах протягом місяця (графа 14) за кожним працівником проставляємо загальну в одному рядку.

Підприємство відобразить у Д1 відомості на працівників так, як показано на рис. 3.

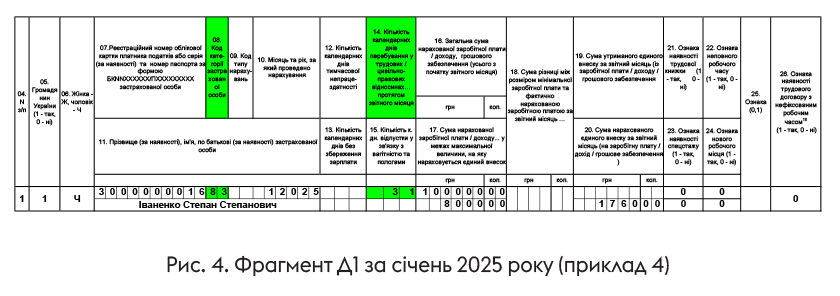

Приклад 4. У січні 2025 року резидент Дія Сіті нарахував гіг-спеціалісту Іваненку Степану Степановичу (не має інвалідності) винагороду за гіг-контрактом в сумі 100000 грн. ЄСВ сплачено в розмірі мінімального страхового внеску (база нарахування ЄСВ — 8000 грн, ЄСВ — 1760 грн). Цивільно-правові відносини тривали весь місяць.

Резидент Дія Сіті в Д1 за рядком з винагородою за гіг-контрактом зазначить у графі 08 код категорії ЗО «83» — для інших гіг-спеціалістів (див. рис. 4).

Висновки

- Мінфін виклав у новій редакції ЄСВ-додаток Д1 до Податкового розрахунку.

- Зміни в Д1 косметичні. Якщо говоримо про основну (табличну) частину Д1, то кількість граф та інформація, що в них зазначається, — без змін.