В данной статье говорим об исправлении ошибок в приложении 1 (Д1) к Объединенному отчету и в таблице 6 Отчета по ЕСВ, который подавали до 2021 года. А начнем разговор с общих правил исправления ошибок.

Правила исправления

1. Ошибки, допущенные в Д1 к Объединенному отчету или в таблице 6 Отчета по ЕСВ, исправляем по форме, которая действует на момент подачи корректирующей отчетности.

Например, бухгалтер сегодня выявил и исправляет ошибку в таблице 6 Отчета по ЕСВ за февраль 2019 года. Для ее исправления он сформирует Объединенный отчет с приложением Д1 по форме, действующей на момент его подачи.

2. Для исправления ошибки в приложении Д1 с типом «Звітний», «Звітний новий», которую выявили и исправляем до завершения предельного срока его подачи, формируем Налоговый расчет и Д1 с типом «Звітний новий».

Если же ошибку в отчетности выявили после истечения срока ее подачи, то исправить ее можно с помощью Налогового расчета и Д1 с типом «Уточнюючий». В то же время суммовые ошибки (в базе и/или сумме ЕСВ) прошлых отчетных периодов, а также несуммовые ошибки, связанные с необходимостью исключить излишне внесенную строку или же добавить потерянную, можно исправить в приложении Д1 за текущий отчетный период с типом «Звітний» (см. пример 3 ниже).

3. Корректирующий отчет с типом «Звітний новий» или «Уточнюючий» должен содержать исключительно те приложения, которые корректируются.

То есть если, например, нужно исправить ошибку только в Д1, то формируем Налоговый расчет и Д1 к нему с соответствующим типом. Остальные приложения с правильными сведениями в такой Расчет попасть не должны.

В заглавной части Налогового расчета с типом «Звітний новий» или «Уточнюючий» заполняем строки 01 — 05, 061. Остальные строки заглавной части оставляем пустыми (в бумажном варианте — прочерчиваем).

4. В корректирующем Д1 с типом «Звітний новий» или «Уточнюючий» формируем только те строки, которые нужно исправить, добавить или исключить из ранее поданной отчетности. Строки с правильной информацией, сформированные на застрахованные лица, в корректирующую отчетность попадать не должны.

Дальше рассмотрим механизм исправления самостоятельно выявленных ошибок в Д1 Объединенного отчета и таблице 6 Отчета по ЕСВ в зависимости от того, когда такую ошибку выявили: до или после завершения предельного срока для подачи отчетности за соответствующий период.

Исправляемся до завершения

Если ошибку выявили и исправляем до завершения периода для подачи отчетности за соответствующий месяц, то формируем с типом «Звітний новий» Налоговый расчет и Д1 к нему.

Корректировки в Д1 с типом «Звітний новий» проводим с помощью графы 25 «Ознака (0, 1)», где «0» — строка на введение, «1» — строка на исключение

Тип ошибки (суммовая, несуммовая) здесь не имеет значения. Таким образом, для того, чтобы:

— исключить лишнюю строку в ранее поданном и принятом Д1, повторяем все графы этой строки и в графе 25 проставляем признак «1» — строка на исключение;

— добавить забытую строку — формируем ее и в графе 25 проставляем «0» — строка на введение;

— откорректировать сведения в строке Д1, которое уже принято, — формируем две строки. Первую — на исключение ошибочной строки — повторяем строку с ошибкой и в графе 25 проставляем «1». Вторую — на введение корректной строки — формируем строку с правильной информацией, а в графе 25 указываем «0».

Д1 сформировано? Тогда переходим к Налоговому расчету. Если работали с суммами ЕСВ и/или базой начисления ЕСВ, то сведения из корректирующего Д1 должны «сесть» к соответствующие строки разд. I Расчета.

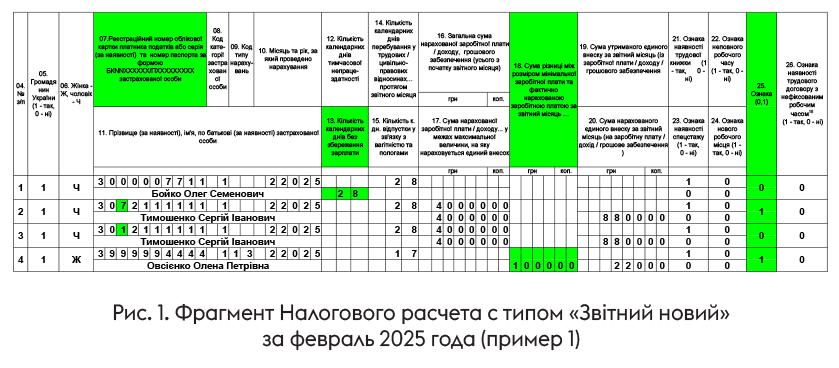

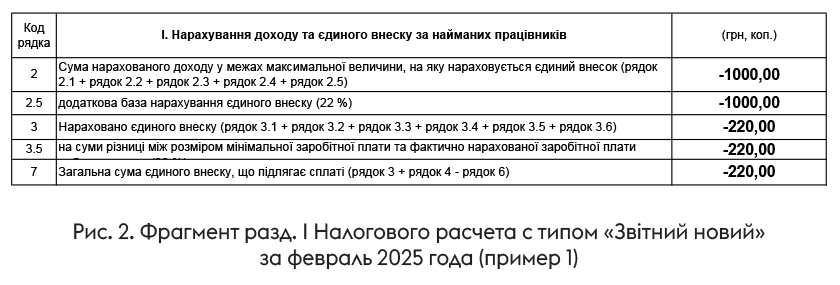

Пример 1. Налоговый расчет за февраль 2025 года подан 03.03.2025. Однако уже 04.03.2025 выявлены следующие ошибки/неточности:

1) не сформирована строка на работника Бойко Олега Семеновича, который весь февраль находился в отпуске без сохранения зарплаты;

2) указан налоговый номер работника Тимошенко Сергея Ивановича с ошибкой. Вместо 301211111111 указан в графе 07 Д1 номер 307211111111;

3) ошибочно сформирована строка с дополнительной базой начисления ЕСВ (1000 грн) на работницу Овсиенко Елену Петровну, которая была уволена по собственному желанию 17.02.2025.

Ошибки исправляются в марте до завершения периода для подачи отчетности за февраль 2025 года.

Для исправления ошибок предприятие сформирует с типом «Звітний новий» Налоговый расчет и Д1 к нему. В Д1 только корректирующие строки. Строки с правильной информацией из ранее поданной отчетности не дублируем!

Фрагменты корректирующей отчетности приведены на рис. 1 и 2.

Дальше рассмотрим, как исправить ошибки в Д1 (таблице 6), которые выявлены после завершения периода для подачи отчетности за соответствующий налоговый (отчетный) период.

Исправляем после

Ошибка в приложении Д1 к Объединенному отчету или в таблице 6 Отчета по ЕСВ выявлена после истечения срока, отведенного для подачи отчетности. В зависимости от того, что это за ошибка, она может быть исправлена или с помощью графы 25 «Ознака (0, 1)», или с помощью графы 09 «Код типу нарахувань». Разбираемся, когда какой вариант применяем.

Графа 25 «Ознака (0, 1)». Если вы сформировали строку в Д1 (таблице 6), однако допустили в нем несуммовую ошибку, которую выявили после окончания подачи отчетности за соответствующий период, то для ее исправления используем графу 25.

Действуем так. Формируем в Д1 две строки. Первую — на исключение (повторяем ошибочную строку и в графе 25 — «1»). Вторую — на введение (формируем строку с правильной информацией и в графе 25 — «0»).

Такое исправление проводим исключительно с помощью действующего сегодня месячного Налогового расчета и Д1 с типом «Уточнюючий».

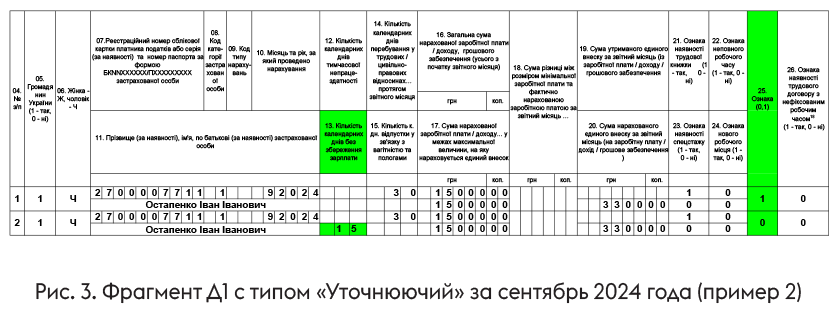

Пример 2. Предприятие в Объединенном отчете за ІІІ квартал 2024 года, а именно в Д1 за сентябрь, не указало в строке, сформированной на работника Остапенко Ивана Ивановича, количество календарных дней в отпуске без сохранения заработной платы — 15.

Ошибка выявлена и исправляется в марте 2025 года.

Для исправления ошибки предприятие сформирует с типом «Уточнюючий» Налоговый расчет за сентябрь 2024 года и Д1 к нему.

В Налоговом расчете будет заполнена только заглавная часть, поскольку суммовые показатели не корректировались. В Д1 — две строки: одна на исключение из ранее поданной отчетности и вторая — на введение.

Фрагмент уточняющего Д1 — на рис. 3.

Внимание! Отдельный случай — ошибка в Ф. И. О. застрахованного лица. При ее исправлении следует исходить из того, что ПФУ данные о физлице берет из последнего поданного отчета. Поэтому если работник, в Ф. И. О. которого была допущена ошибка:

— продолжает работать на вашем предприятии, то достаточно в Д1 за отчетной месяц, в котором выявили ошибку, показать работника с правильными (новыми) Ф. И. О. Корректировать предыдущие отчеты не нужно;

— уволился и работает у другого работодателя, то ничего не делаем. В месяце приема на другую работу его новый работодатель заполнит на этого работника строки в приложениях Д1 и Д5 к Объединенному отчету с правильными Ф. И. О., но все с тем же налоговым номером. И дальше он будет значиться в базе под правильными Ф. И. О.;

— уволился в связи с выходом на пенсию, то вам необходимо исправить ошибку в Ф. И. О., сформировав на этого работника Расчет + корректирующие приложения Д1, Д5 и Д6 (если заполняли) за месяц увольнения.

Графа 09 «Код типу нарахувань». Если после завершения периода для подачи отчетности выявили, что допустили суммовую ошибку в принятом Д1 (таблице 6) или же пропустили (излишне указали) строку, которую нужно добавить (удалить), то на помощь приходит графа 09.

Если говорим об исправлении самостоятельно выявленных ошибок, то используем код типа начислений (далее — КТН):

— «2» — в случае, когда доначисляем базу и/или ЕСВ или добавляем строку, которая не была указана в поданном Д1;

— «3» — в случае, когда уменьшаем базу и/или ЕСВ или нужно удалить лишнюю строку из ранее поданного Д1.

Если уменьшаем базу/сумму ЕСВ, то показатели в графах 16 — 20 указываем без знака «минус». Вместо него — КТН «3», который говорит об уменьшении базы/ЕСВ

В случае исправления ошибки с помощью КТН «2» или «3» графу 25 «Ознака (0, 1)» не заполняем.

Также хотим обратить внимание на то, что ошибки, которые исправляются с помощью КТН «2» и «3», можно исправить:

— вариант 1 — с помощью Налогового расчета с типом «Уточнюючий» и Д1 к нему, сформированного за тот месяц, в котором допущена ошибка;

— вариант 2 — в составе Расчета за текущий месяц с типом «Звітний», указывая в Д1 в корректирующих строках месяц и год, который корректируется (см. графу 10 Д1).

Независимо от того, какой вариант вы будете выбирать, порядок формирования корректирующих строк у Д1 будет одинаковым.

Д1 сформировали? Тогда суммовые показатели корректирующих строк переносим в разд. I Налогового расчета, а именно в графы 4 (4.1 — 4.4.3) — если увеличили сумму начислений по ЕСВ или же в графы 6 (6.1 — 6.4.3) — если уменьшили. Также при необходимости рассчитываем и заполняем графу 5 с пеней.

Пример 3. В Объединенном отчете за IV квартал 2024 года работодатель в Д1:

— за октябрь не указал работника Игнатенко Сергея Ивановича, который весь месяц находился в отпуске без сохранения зарплаты и не имел начислений;

— за ноябрь указал работника с инвалидностью Фоменко Владимира Петровича с кодом категории застрахованного лица «1» — «наймані працівники на загальних підставах» (см. графу 08 Д1) вместо кода «2» — «працююча особа з інвалідністю», а в графе 20 определил сумму ЕСВ по ставке 22 % (2200 грн) вместо 8,41 % (841 грн).

Ошибки выявлены в конце марта 2025 года.

Для исправления таких ошибок работодатель может сформировать два уточняющих Налоговых расчета. Один — за октябрь 2024 года, второй — за ноябрь 2024 года. В составе таких расчетов будут приложения Д1 с корректирующими строками.

В то же время если этот работодатель еще не подал Объединенную отчетность за текущей отчетный месяц, например за март 2025 года, то все эти ошибки он может исправить в составе Д1 за март с типом «Звітний». Допустим, что работодатель выбирает именно такой вариант. Тогда в Д1 за март будут сформированы корректирующие строки так, как указано на рис. 4.

Обратите внимание, что в графе 10 Д1 за март проставлен месяц и год, который корректируется.

Из сформированного Д1 за март суммы ЕСВ из корректирующих строк должны попасть в разд. I Налогового расчета. В частности, сумма ЕСВ за ноябрь 2024 года, которая отражена в Д1 с КТН:

— «2», а именно 841 грн, попадает в строки 4, 4.1, 4.1.1 разд. I Налогового расчета;

— «3», а именно 2200 грн — в строки 6, 6.1 разд. I Налогового расчета.

Также эти суммы будут участвовать в определении общей суммы ЕСВ, который подлежит уплате (строка 3 + строка 4 - строка 6). Это строка 7 разд. I Налогового расчета.

Выводы

- Ошибки в приложении Д1 к Объединенному отчету (таблице 6 к Отчету по ЕСВ), допущенные в предыдущих отчетных периодах, исправляем по форме, по которой отчитываемся по ЕСВ и которая действует на момент подачи корректирующей отчетности.

- Ошибки, которые выявили до завершения периода для подачи отчетности за соответствующий месяц, исправляем с помощью графы 25 «Ознака (0, 1)» Д1 с типом «Звітний новий».

- Если в строках Д1 (таблице 6) выявили несуммовые ошибки после завершения периода для подачи отчетности за соответствующий налоговый (отчетный) период, то для их исправления формируем с типом «Уточнюючий» Налоговый расчет и Д1 к нему. В Д1 такие ошибки исправляем с помощью графы 25 «Ознака (0, 1)».

- Если после завершения периода для подачи отчетности выявили, что допустили суммовую ошибку в принятом Д1 (таблицы 6) или же пропустили (излишне указали) строку, которую нужно добавить (удалить), то для исправления используем КТН «2» и «3» из графы 09. Такие ошибки прошлого периода можно исправить как с помощью уточненки, так и в отчетности за текущий отчетный месяц.