У цій статті говоримо про виправлення помилок у додатку 1 (Д1) до Об’єднаного звіту та в таблиці 6 Звіту з ЄСВ, який подавали до 2021 року. А почнемо розмову з загальних правил виправлення помилок.

Правила виправлення

1. Помилки, допущені в Д1 до Об’єднаного звіту чи в таблиці 6 Звіту з ЄСВ, виправляємо за формою, що є чинною на момент подання коригуючої звітності.

Наприклад, бухгалтер сьогодні виявив та виправляє помилку в таблиці 6 Звіту з ЄСВ за лютий 2019 року. Для її виправлення він сформує Об’єднаний звіт з додатком Д1 за формою, чинною на момент його подання.

2. Для виправлення помилки в додатку Д1 з типом «Звітний», «Звітний новий», яку виявили та виправляємо до завершення граничного строку його подання, формуємо Податковий розрахунок та Д1 з типом «Звітний новий».

Якщо ж помилку у звітності виявили після спливу строку її подання, то виправити її можна за допомогою Податкового розрахунку та Д1 з типом «Уточнюючий». Водночас сумові помилки (в базі та/або сумі ЄСВ) минулих звітних періодів, а також несумові помилки, пов’язані з необхідністю вилучити зайво внесений рядок або ж додати загублений, можна виправити в додатку Д1 за поточний звітний період з типом «Звітний» (див. приклад 3 нижче).

3. Коригувальний звіт з типом «Звітний новий» чи «Уточнюючий» має містити виключно ті додатки, які коригуються.

Тобто якщо, наприклад, потрібно виправити помилку тільки в Д1, то формуємо Податковий розрахунок та Д1 до нього з відповідним типом. Інші додатки з правильними відомостями до такого Розрахунку потрапити не повинні.

У заголовній частині Податкового розрахунку з типом «Звітний новий» чи «Уточнюючий» заповнюємо рядки 01 — 05, 061. Інші рядки заголовної частини залишаємо порожніми (у паперовому варіанті — прокреслюємо).

4. В коригувальному Д1 з типом «Звітний новий» чи «Уточнюючий» формуємо тільки ті рядки, які потрібно виправити, додати або виключити з раніше поданої звітності. Рядки з правильною інформацією, сформовані на застрахованих осіб, до коригувальної звітності потрапляти не повинні.

Далі розглянемо механізм виправлення самостійно виявлених помилок в Д1 Об’єднаного звіту та таблиці 6 Звіту з ЄСВ, залежно від того, коли таку помилку виявили: до чи після завершення граничного строку для подання звітності за відповідний період.

Виправляємося до завершення

Якщо помилку виявили та виправляємо до завершення періоду для подання звітності за відповідний місяць, то формуємо з типом «Звітний новий» Податковий розрахунок та Д1 до нього.

Коригування в Д1 з типом «Звітний новий» проводимо за допомогою графи 25 «Ознака (0, 1)», де «0» — рядок на введення, «1» — рядок на виключення

Тип помилки (сумова, несумова) тут не має значення. Таким чином, для того щоб:

— виключити зайвий рядок у раніше поданому та прийнятому Д1, повторюємо всі графи цього рядка та у графі 25 проставляємо ознаку «1» — рядок на виключення;

— додати забутий рядок — формуємо його та у графі 25 проставляємо «0» — рядок на введення;

— відкоригувати відомості в рядку Д1, що вже прийнятий, — формуємо два рядки. Перший — на виключення помилкового рядка — повторюємо рядок з помилкою та у графі 25 проставляємо «1». Другий — на введення коректного рядка — формуємо рядок з правильною інформацією, а у графі 25 зазначаємо «0».

Д1 сформовано? Тоді переходимо до Податкового розрахунку. Якщо працювали з сумами ЄСВ та/або базою нарахування ЄСВ, то відомості з коригувального Д1 мають «сісти» до відповідних рядків розд. І Розрахунку.

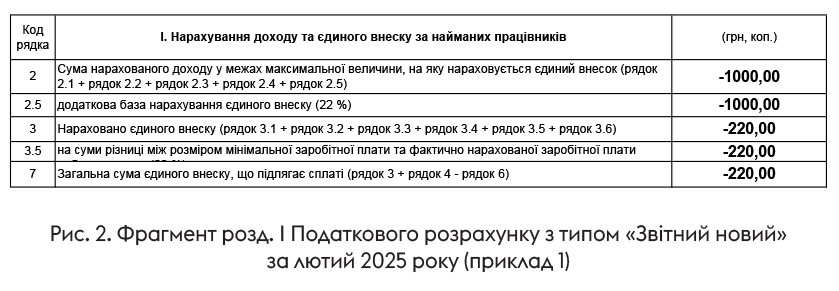

Приклад 1. Податковий розрахунок за лютий 2025 року подано 03.03.2025. Проте вже 04.03.2025 виявлені такі помилки / неточності:

1) не сформовано рядок на працівника Бойка Олега Семеновича, який весь лютий перебував у відпустці без збереження зарплати;

2) зазначено податковий номер працівника Тимошенка Сергія Івановича з помилкою. Замість 301211111111 зазначено в графі 07 Д1 номер 307211111111;

3) помилково формовано рядок з додатковою базою нарахування ЄСВ (1000 грн) на працівницю Овсієнко Олену Петрівну, яка була звільнена за власним бажанням 17.02.2025.

Помилки виправляються в березні до завершення періоду для звітування за лютий 2025 року.

Для виправлення помилок підприємство сформує з типом «Звітний новий» Податковий розрахунок та Д1 до нього. У Д1 тільки коригувальні рядки. Рядки з правильною інформацією з раніше поданої звітності не дублюємо!

Фрагменти коригуючої звітності наведені на рис. 1 та 2.

Далі розглянемо, як виправити помилки в Д1 (таблиці 6), що виявлені після завершення періоду для подання звітності за відповідний податковий (звітний) період.

Виправляємо після

Помилка в додатку Д1 до Об’єднаного звіту чи в таблиці 6 Звіту з ЄСВ виявлена після спливу строку, відведеного для подання звітності. Залежно від того, що це за помилка, вона може бути виправлена або за допомогою графи 25 «Ознака (0, 1)», або за допомогою графи 09 «Код типу нарахувань». Розбираємося, коли який варіант застосовуємо.

Графа 25 «Ознака (0, 1)». Якщо ви сформували рядок в Д1 (таблиці 6) проте допустили у ньому несумову помилку, яку виявили після закінчення звітування за відповідний період, то для її виправлення використовуємо графу 25.

Діємо так. Формуємо в Д1 два рядки. Перший — на виключення (повторюємо помилковий рядок і в графі 25 — «1»). Другий — на введення (формуємо рядок з правильною інформацією й в графі 25 — «0»).

Таке виправлення проводимо виключно за допомогою діючого сьогодні місячного Податкового розрахунку та Д1 з типом «Уточнюючий».

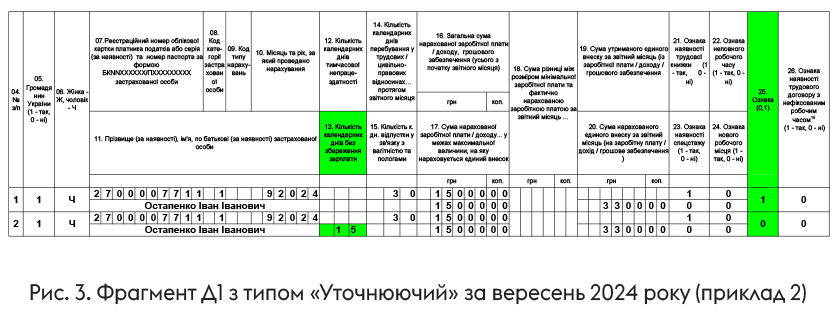

Приклад 2. Підприємство в Об’єднаному звіті за ІІІ квартал 2024 року, а саме в Д1 за вересень, не зазначило в рядку, сформованому на працівника Остапенка Івана Івановича, кількість календарних днів у відпустці без збереження заробітної плати — 15. Помилка виявлена та виправляється в березні 2025 року.

Для виправлення помилки підприємство сформує з типом «Уточнюючий» Податковий розрахунок за вересень 2024 року та Д1 до нього.

У Податковому розрахунку буде заповнена тільки заголовна частина, оскільки сумові показники не коригувалися. У Д1 — два рядки: один на виключення з раніше поданої звітності та другий — на введення.

Фрагмент уточнюючого Д1 — на рис. 3.

Увага! Окремий випадок — помилка в П. І. Б. застрахованої особи. При її виправленні слід виходити з того, що ПФУ дані про фізособу бере з останнього поданого звіту. Тому якщо працівник, у П. І. Б. якого була допущена помилка:

— продовжує працювати на вашому підприємстві, то достатньо в Д1 за звітній місяць, в якому виявили помилку, показати працівника з правильними (новими) П. І. Б. Коригувати попередні звіти не потрібно;

— звільнився та працює в іншого роботодавця, то нічого не робимо. У місяці прийняття на іншу роботу його новий роботодавець заповнить на цього працівника рядки в додатках Д1 та Д5 до Об’єднаного звіту з правильними П. І. Б., але все з тим же податковим номером. І далі він значитиметься в базі під правильними П. І. Б.;

— звільнився у зв’язку з виходом на пенсію, то вам необхідно виправити помилку в П. І. Б., сформувавши на цього працівника Розрахунок + коригувальні додатки Д1, Д5 та Д6 (якщо заповнювали) за місяць звільнення.

Графа 09 «Код типу нарахувань». Якщо після завершення періоду для звітування виявили, що допустили сумову помилку в прийнятому Д1 (таблиці 6), або ж пропустили (зайво зазначили) рядок, який потрібно додати (видалити), то на допомогу приходить графа 09.

Якщо говоримо про виправлення самостійно виявлених помилок, то використовуємо код типу нарахувань (далі — КТН):

— «2» — у випадку, коли донараховуємо базу та/або ЄСВ чи додаємо рядок, який не було зазначено в поданому Д1;

— «3» — у разі, коли зменшуємо базу та/або ЄСВ або потрібно видалити зайвий рядок з раніше поданого Д1.

Якщо зменшуємо базу / суму ЄСВ, то показники в графах 16 — 20 зазначаємо без знака «мінус». Замість нього — КТН «3», який говорить про зменшення бази / ЄСВ

У разі виправлення помилки за допомогою КТН «2» або «3» графу 25 «Ознака (0, 1)» не заповнюємо.

Також хочемо звернути увагу на те, що помилки, які виправляються за допомогою КТН «2» та «3», можна виправити:

— варіант 1 — за допомогою Податкового розрахунку з типом «Уточнюючий» та Д1 до нього, сформованого за той місяць, в якому допущено помилку;

— варіант 2 — у складі Розрахунку за поточний місяць з типом «Звітний», зазначаючи в Д1 у коригувальних рядках місяць і рік, який коригується (див. графу 10 Д1).

Незалежно від того, який варіант ви обиратимете, порядок формування коригуючих рядків у Д1 буде однаковим.

Д1 сформували? Тоді сумові показники коригуючих рядків переносимо до розд. І Податкового розрахунку, а саме до граф 4 (4.1 — 4.4.3) — якщо збільшили суму нарахувань з ЄСВ, або ж до граф 6 (6.1 — 6.4.3) — якщо зменшили. Також за потреби розраховуємо та заповнюємо графу 5 з пенею.

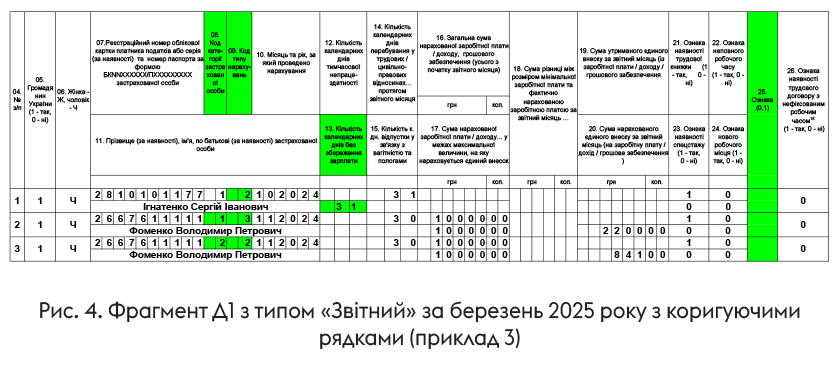

Приклад 3. В Об’єднаному звіті за IV квартал 2024 року роботодавець в Д1:

— за жовтень не вказав працівника Ігнатенка Сергія Івановича, який весь місяць перебував у відпустці без збереження зарплати й не мав нарахувань;

— за листопад зазначив працівника з інвалідністю Фоменка Володимира Петровича з кодом категорії застрахованої особи «1» — «наймані працівники на загальних підставах» (див. графу 08 Д1) замість коду «2» — «працююча особа з інвалідністю», а в графі 20 визначив суму ЄСВ за ставкою 22 % (2200 грн) замість 8,41 % (841 грн).

Помилки виявлені в кінці березня 2025 року.

Для виправлення таких помилок роботодавець може сформувати два уточнюючих Податкових розрахунки. Один — за жовтень 2024 року, другий — за листопад 2024 року. У складі таких розрахунків будуть додатки Д1 з коригувальними рядками.

Водночас якщо цей роботодавець ще не подав Об’єднану звітність за поточній звітний місяць, наприклад за березень 2025 року, то всі ці помилки він може виправити у складі Д1 за березень з типом «Звітний». Припустимо, що роботодавець обирає саме такий варіант. Тоді в Д1 за березень будуть сформовані коригувальні рядки так, як зазначено на рис. 4.

Зверніть увагу, що в графі 10 Д1 за березень проставлено місяць і рік, що коригується.

Зі сформованого Д1 за березень суми ЄСВ з коригувальних рядків мають потрапити до розд. І Податкового розрахунку. Зокрема, сума ЄСВ за листопад 2024 року, що відображена в Д1 з КТН:

— «2», а саме 841 грн, потрапляє до рядків 4, 4.1, 4.1.1 розд. І Податкового розрахунку;

— «3», а саме 2200 грн — до рядків 6, 6.1 розд. І Податкового розрахунку.

Також ці суми візьмуть участь у визначенні загальної суми ЄСВ, що підлягає сплаті (рядок 3 + рядок 4 - рядок 6). Це рядок 7 розд. І Податкового розрахунку.

Висновки

- Помилки в додатку Д1 до Об’єднаного звіту (таблиці 6 до Звіту з ЄСВ), допущені в попередніх звітних періодах, виправляємо за формою, за якою звітуємо з ЄСВ та яка є чинною на момент подання коригуючої звітності.

- Помилки, які виявили до завершення періоду для подання звітності за відповідний місяць, виправляємо за допомогою графи 25 «Ознака (0, 1)» Д1 з типом «Звітний новий».

- Якщо в рядках Д1 (таблиці 6) виявили несумові помилки після завершення періоду для подання звітності за відповідний податковий (звітний) період, то для їх виправлення формуємо з типом «Уточнюючий» Податковий розрахунок та Д1 до нього. У Д1 такі помилки виправляємо за допомогою графи 25 «Ознака (0, 1)».

- Якщо після завершення періоду для звітування виявили, що допустили сумову помилку в прийнятому Д1 (таблиці 6) або ж пропустили (зайво зазначили) рядок, який потрібно додати (видалити), то для виправлення використовуємо КТН «2» та «3» з графи 09. Такі помилки минулого періоду можна виправити як за допомогою уточненки, так і у звітності за поточний звітний місяць.