Можно ли составить НН по ежедневным итогам операций при продаже подарочных сертификатов?

Предприятие розничной торговли осуществляет продажу конечным потребителям за наличные или с оплатой картой подарочных сертификатов. Эти подарочные сертификаты впоследствии можно обменять на товары, которые продаются в магазине. У налоговиков спросили: можно ли в этом случае при продаже подарочного сертификата составлять налоговую накладную (НН) по ежедневным итогам операций?

Чем вообще вызван подобный вопрос? Очевидно тем, что сам по себе подарочный сертификат не является товаром, а подтверждает внесение аванса за товары/услуги в сумме, соответствующей номиналу сертификата и обязывающей продавца (эмитента сертификата) реализовать товар/услугу предъявителю такого сертификата в пределах номинала. То есть, по сути, подарочный сертификат выполняет роль предварительной оплаты за товары/услуги. А в соответствии с разъяснениями налоговиков, на авансы НН по ежедневным итогам операций не составляются. Так, например, в письме ГНСУ от 31.12.2024 № 6025/ІПК/99-00-21-03-02 ІПК указано, что

«условием для составления налоговой накладной по ежедневным итогам операций является осуществление в течение одного дня, за который составляется такая налоговая накладная, и поставки (передачи) товаров/услуг, и их оплаты способом, определенным пунктом 201.4 статьи 201 раздела V НКУ. Следовательно, на предварительную оплату стоимости товаров/услуг налоговая накладная по ежедневным итогам операций не может быть составлена».

Но для операции продажи подарочных сертификатов конечным потребителям налоговики соглашаются с правом продавца сертификатов составить НН по ежедневным итогам операций.

| Ответ налоговиков Категория 101.16 БЗ При осуществлении операций по продаже подарочных сертификатов поставщик имеет право на составление налоговой накладной по ежедневным итогам операций (при условии соблюдения требований п. 201.4 НКУ) |

В принципе, здесь можно согласиться с налоговиками, что составить НН по ежедневным итогам операций в этом случае можно (но не всегда уместно с точки зрения возможных сложностей, о которых будем говорить далее).

В соответствии с п. 201.4 НКУ НН по ежедневным итогам операций составляется при условиях, что:

(1) продажа товаров/услуг осуществляется конечному потребителю;

и

(2) расчет за товары/услуги осуществляется за наличные одним из способов, определенных п. 201.4 НКУ:

— через кассу / РРО и/или ПРРО;

— через банк, небанковского предоставителя платежных услуг или платежное устройство непосредственно на счет поставщика.

В нашем случае условия о продаже товара конечному потребителю и о способе расчета выполняются. А как быть с тем, что подарочный сертификат по сути является предварительной оплатой за товары/услуги?

Здесь следует отметить, что, с одной стороны, действительно, подарочный сертификат по своей сути является предварительной оплатой за товары/услуги. Но с другой, — это не классическая предварительная оплата. Мы не знаем, какие товары под этот сертификат будут приобретены и будет ли отоварен этот сертификат вообще.

При этом, как в случае составления НН по ежедневным итогам операций, так и в случае, если бы составлялась «обычная» НН, при продаже подарочных сертификатов, поскольку мы не знаем номенклатуру товаров/услуг, на которые будет отоварен сертификат,

в «номенклатурной» графе 2 НН в качестве номенклатуры товаров/услуг мы укажем не что иное, как «Подарунковий сертифікат» и код УКТ ВЭД непосредственно подарочного сертификата* (см. письма ГНСУ от 15.03.2024 № 1380/ІПК/99-00-21-03-02 ІПК; от 27.01.2025 № 404/ІПК/99-00-21-03-02 ІПК; от 26.01.2024 № 442/ІПК/99-00-21-03-02 ІПК)

* В этом случае указывается условный код «00120» («інше») из Справочника условных кодов товаров.

Следовательно, НН составляется с номенклатурой «Подарунковий сертифікат». Соответственно условие об отсутствии предварительной оплаты для составления НН по ежедневным итогам операций должно касаться именно отсутствия предварительной оплаты за товар, указанный в НН, то есть предварительной оплаты за подарочный сертификат. Поэтому если получение покупателем-потребителем этого сертификата и расчет за него осуществляются одновременно (в момент приобретения сертификата, в тот же день), то выполняются и условия для составления НН по ежедневным итогам операций на такой подарочный сертификат.

Как показать в чеке РРО/ПРРО проведение оплаты подарочным сертификатом?

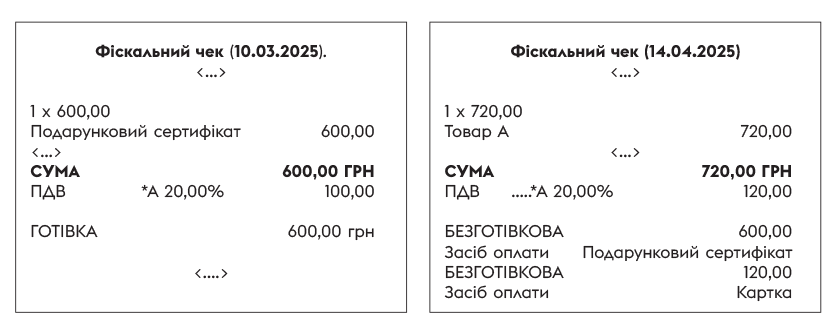

Налоговики традиционно подчеркивают, что при продаже подарочного сертификата и дальнейшей оплате подарочным сертификатом приобретенных товаров/услуг должны оформляться два кассовых чека:

— первый — в момент, когда покупатель покупает подарочный сертификат. Оформляется этот чек с номенклатурой «Подарунковий сертифікат», остальные реквизиты кассового чека будут заполнены в общем порядке;

— второй — когда этот сертификат отоваривается.

В «свежем» письме ГНСУ от 03.04.2025 № 333/2/99-00-21-03-02-02 налоговики ответили на вопрос, как оформлять второй фискальный чек, который составляется в момент отоваривания сертификата.

При этом плательщик спросил у налоговиков, как именно в чеке РРО должно быть отражено проведение оплаты сертификатом:

— вариант 1 — продажа товара по полной цене, форма оплаты — безналичная, сертификат;

— вариант 2 — продажа товара со скидкой, сумма скидки равна номиналу сертификата.

| Ответ налоговиков «В фискальном чеке следует отражать в строке 18 форму оплаты «Безготівкова», а в строке 19 средство оплаты «Сертифікат», при этом сертификат является отдельным средством оплаты, номинал которого не обязательно должен соответствовать общей стоимости товара и который не может рассматриваться как аванс, внесенный в денежной форме, соответственно не является скидкой» |

Ответ налоговиков в целом не отличается от тех разъяснений, которые предоставляли налоговики раньше. Они говорят, что правильным является вариант 1 (см. выше). То есть второй чек (который выдается покупателю в момент отоваривания сертификата) пробивается в стандартном порядке — с номенклатурой фактически приобретенных покупателем товаров/услуг. Особенность есть лишь при указании способа оплаты. При оплате товаров/услуг подарочным сертификатом в реквизите 18 (форма оплаты) указывается «БЕЗГОТІВКОВА», а в реквизите 19 (средство оплаты) — «Подарунковий сертифікат» (вам также будет полезной статья «Новые обязательные реквизиты чека РРО/ПРРО» // «Налоги & бухучет», 2025, № 14).

Пример 1. Допустим, 10.03.2025 покупатель приобрел за наличные подарочный сертификат номиналом 600 грн. А 14.04.2025 осуществил покупку «Товара А» на сумму 720 грн (в т. ч. НДС — 120 грн), оплатив товар подарочным сертификатом и осуществив доплату 120 грн картой (электронным платежным средством).

В чем проблема варианта, который советуют налоговики?

В том, что фактическая продажа у нас состоялась на сумму 720 грн (в т. ч. НДС) и средства мы получили в этой сумме, а чеков на эту продажу у нас 2 на общую сумму 1320 грн (600 грн + 720 грн) и две суммы НДС (100 грн + 120 грн). Учитывая, что речь идет о розничной торговле, когда обычно при начислении доходов от продажи и определении налоговых обязательств по НДС ориентируются на даты фискальных чеков и z-отчета:

1. Важно

не задублировать доходы и НДС в учете

Налоговые обязательства по НДС в этом случае у нас возникнут на дату продажи сертификата (10.03.2025). Это подчеркивают и налоговики (см., в частности, письмо ГНСУ от 15.03.2024 № 1380/ІПК/99-00-21-03-02 ІПК). При этом в налоговой накладной (по ежедневным итогам операций или в обычной НН, в зависимости от того, какую НН составляет плательщик на подарочные сертификаты) указываются код согласно УКТ ВЭД* и номенклатура непосредственно подарочного сертификата.

* В этом случае указывается условный код «00120» («інше») из Справочника условных кодов товаров.

А вот при продаже товара, оплаченного подарочным сертификатом (14.04.2025), в НН по ежедневным итогам операций должна попасть только сумма доплаты за товар (когда сумма приобретенного товара/услуги превышает номинал сертификата). Так, в вышеупомянутом письме ГНСУ от 15.03.2024 № 1380/ІПК/99-00-21-03-02 ІПК указано, что «если стоимость товара, оплачиваемого подарочным сертификатом, превышает стоимость подарочного сертификата, то разница между стоимостью такого товара и стоимостью подарочного сертификата, которая оплачивается покупателем дополнительно, отражается в налоговой накладной, которая составляется на дату фактического получения товара с использованием подарочного сертификата». А

стоимость товаров в пределах номинала сертификата уже не должна попасть в НН от 14.04.2025 (фактически передача товара в обмен на подарочный сертификат — это уже будет второе событие по операции)

В то же время доход в бухучете возникнет на дату продажи товаров (14.04.2025), а не на дату продажи подарочного сертификата, поскольку подарочный сертификат не сам по себе товар, а, по сути, предварительная оплата. Но у предпринимателей (ФЛП) на общей системе доход в этом случае будет возникать именно по дате продажи подарочного сертификата (10.03.2025), поскольку именно на эту дату получены средства (выручка). О плательщиках единого налога отметим отдельно далее.

2. Итак, у нас будут расхождения в данных z-отчета с суммой начисленных доходов и НДС при продаже подарочных сертификатов и при их отоваривании. Поэтому

не исключено, что у налоговиков могут возникнуть вопросы по этим расхождениям

В таком случае нужно налоговикам объяснять, что это была продажа подарочного сертификата или происходила оплата подарочным сертификатом. То, что оплата происходила именно подарочным сертификатом, будет видно из фискальных чеков и z-отчета.

Кроме того, стоит учесть, что поскольку налоговые обязательства по НДС возникают на дату продажи подарочного сертификата (10.03.2025), когда еще не известна номенклатура товаров/услуг, то, по разъяснениям налоговиков, потом, когда покупатель приобретет товары/услуги с оплатой сертификатом (то есть когда уже будет известна номенклатура), к НН с номенклатурой «Подарунковий сертифікат» (от 10.03.2025)

нужно будет составить РК, как на изменение номенклатуры

Так, например, в письме ГНСУ от 27.01.2025 № 404/ІПК/99-00-21-03-02 ІПК указано, что «в случае передачи продавцом товаров в обмен на подарочный сертификат номенклатура товара/услуги, указанная в вышеуказанной налоговой накладной, изменяется, следовательно, возникают основания для составления и регистрации в ЕРНН расчета корректировки к такой налоговой накладной на изменение номенклатуры (без изменения суммы компенсации стоимости товаров/услуг». Аналогичное сказано и в письме ГНСУ от 15.03.2024 № 1380/ІПК/99-00-21-03-02 ІПК (ср. ).

При этом если, например, покупатель приобрел товар на сумму меньше номинала сертификата, то сумму налоговых обязательств не уменьшаем. Так, налоговики в вышеупомянутых письмах отмечают, что:

«Если стоимость товара, оплачиваемого подарочным сертификатом, меньше стоимости подарочного сертификата, то разница между стоимостью такого товара и стоимостью подарочного сертификата покупателю не возвращается, а потому считается, что товар продан по стоимости, равной стоимости подарочного сертификата. При этом налоговые обязательства, сформированные на дату реализации подарочного сертификата («первое событие»), не корректируются».

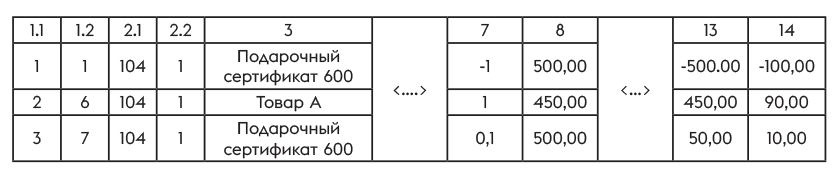

Пример 2. Допустим, покупатель 10.03.2025 приобрел подарочный сертификат на сумму 600 грн (в т. ч. НДС — 100 грн). А 14.04.2025 приобрел товар на сумму 720 грн (в т. ч. НДС — 120 грн), который оплатил подарочным сертификатом с доплатой. Предположим, что это был один товар по цене 720 грн (в т. ч. НДС — 120 грн).

В таком случае:

— 10.03.2025 в НН по ежедневным итогам операций (или в отдельной НН, если плательщик на продажу подарочных сертификатов составляет отдельные НН) будет указана номенклатура «Подарунковий сертифікат» и соответственно в такую НН попадет сумма 600 грн (НДС — 100 грн);

— в НН от 14.04.2025 должна попасть только сумма доплаты — 120 грн (в т. ч НДС — 20 грн). При этом в нашем случае, поскольку речь идет об одной единице товара, получается, что сумма доплаты соответствует лишь части стоимости товара (0,166666), а потому в количественной графе 6 НН от 14.04.2025 придется поставить количество товара, соответствующее сумме доплаты (0,166666). И одновременно 14.04.2025 нужно будет составить РК к НН от 10.03.2025 на изменение номенклатуры товара (изменить номенклатуру «Подарунковий сертифікат» на товар).

Пример 3. Покупатель 10.03.2025 приобрел подарочный сертификат на сумму 600 грн (в т. ч. НДС — 100 грн). А 14.04.2025 приобрел товар на сумму 540 грн (в т. ч. НДС — 90 грн).

В этом случае:

— 10.03.2025 составляется НН с номенклатурой «Подарунковий сертифікат» и в эту НН попадает стоимость сертификата 600 грн (НДС — 100 грн);

— 14.04.2025 (дата продажи) — поскольку товар приобретен в пределах номиналу сертификата, а приобретение товара — это уже второе событие, то НО по НДС по товарам, оплаченным подарочным сертификатом, не возникают;

— 14.04.2025 нужно будет составить РК к НН от 10.03.2025 на изменение номенклатуры. При этом поскольку «отоварен» не весь номинал сертификата, а разница покупателю не возвращается, то уменьшение налоговых обязательств не осуществляем.

Как видим, это довольно проблемный вариант НДС-учета подарочных сертификатов. Особенно если, например, покупатель покупает товар на сумму больше, чем номинал сертификата. Но именно такой подход подчеркивают налоговики.

Впрочем, на практике все равно часть плательщиков пользуется другим вариантом — проводят сертификат как скидку на товар. То есть показывают реализацию товара со скидкой, равной стоимости сертификата.

Подарочный сертификат — препятствие для единого налога

Налоговики также ответили на вопрос: могут ли плательщики единого налога (как ФЛП, так и юридические лица) осуществлять продажу подарочных сертификатов и принимать оплату за товары подарочным сертификатом?

Не будет ли считаться оплата подарочным сертификатом неденежной формой расчетов, которая запрещена п. 291.6 НКУ?

| Ответ налоговиков Категория 107.01.02 БЗ; категория 108.05 БЗ; письмо ГНСУ от 03.04.2025 № 333/2/99-00-21-03-02-02 Нормами разд. ХІV НКУ не запрещена продажа на упрощенной системе подарочных сертификатов. Однако прием в оплату за товары/услуги подарочного сертификата является механизмом расчета не в денежной форме, а значит, не дает права применять упрощенную систему налогообложения, учета и отчетности |

Как видим, налоговики дают фискальный ответ. Они говорят, что сама по себе продажа подарочных сертификатов на едином налоге не запрещена. Но

принимать оплату подарочным сертификатом плательщик единого налога не может. Считают, что это расчет в неденежной форме

Конечно, с таким подходом налоговиков трудно согласиться.

Ведь подарочный сертификат покупатели покупают за денежные средства. И уплачивают они эти средства не за саму по себе бумажку «подарочный сертификат», а за товары/услуги, которые можно будет получить под этот сертификат. Как мы отмечали выше, подарочный сертификат — это не товар, а по сути — предварительня оплата за товары/услуги*.

* Верховный Суд Украины в постановлении от 30.03.2016 по делу № 6-265цс16 отмечал, что имущественное право по своей природе является «правом ожидания» и удостоверяет, что его владелец может получить право собственности на имущество в будущем. Соответственно такой сертификат дает его владельцу право получить от продавца-«эмитента» товар в обмен на подарочный сертификат.

А значит, если сам сертификат приобретен за денежные средства, то, фактически, и товары/услуги, оплаченные этим сертификатом, тоже считаются приобретенными за денежные средства.

Кроме того, стоит учесть логику запрета для ЕН неденежных расчетов. Она связана с тем, что ЕН-доход возникает на дату поступления средств (п. 292.6 НКУ). А при «безденежных» оплатах фактически мы избегаем начисления ЕН-дохода, поскольку средств не получаем.

Но в нашем случае никакого избежания ЕН-дохода и близко нет. Плательщик ЕН показал бы по факту поступления средств за подарочный сертификат ЕН-доход. А при приобретении товара, оплаченного сертификатом, уже никакого ЕН-дохода (если товар приобретен в пределах номинала подарочного сертификата) все равно не будет (поскольку мы уже его показали при приобретении сертификата).

Поэтому логика налоговиков относительно запрета плательщикам ЕН принимать оплаты подарочным сертификатом не совсем понятна.

Но

учитывая такую позицию налоговиков, которая грозит «сбросом» с ЕН, единщикам лучше не иметь дела с подарочными сертификатами (с приемом оплаты за товары/услуги подарочным сертификатом)

Выводы

- Налоговики соглашаются с правом плательщика НДС составлять НН по ежедневным итогам операций при осуществлении операций по продаже подарочного сертификата (при условии, что такая продажа осуществляется конечным потребителям и расчет за подарочные сертификаты осуществляется наличными и/или картой).

- Налоговики подчеркивают, что в операциях с подарочными сертификатами (в розничной торговле) должно быть оформлено 2 фискальных чека:

— первый — при приобретении подарочного сертификата (с номенклатурой «Подарунковий сертифікат»);

— второй — при отоваривании сертификата (с номенклатурой товаров, которые фактически приобрел покупатель). При этом в реквизите 18 (форма оплаты) указывается «БЕЗГОТІВКОВА», а в реквизите 19 (средство оплаты) — «Подарунковий сертифікат». - Если кассовые чеки на подарочные сертификаты и оплату товара подарочным сертификатом оформляются так, как советуют налоговики, важно не задублировать в учете сумму доходов и НДС.

- Есть опасность использования подарочных сертификатов плательщиками единого налога. Ведь налоговики считают обмен подарочного сертификата на товары неденежным расчетом.