Чи можна скласти ПН за щоденними підсумками операцій при продажу подарункових сертифікатів?

Підприємство роздрібної торгівлі здійснює продаж кінцевим споживачам за готівку або з оплатою карткою подарункових сертифікатів. Ці подарункові сертифікати згодом можна обміняти на товари, які продаються в магазині. У податківців запитали: чи можна в цьому випадку при продажу подарункового сертифіката складати податкову накладну (ПН) за щоденними підсумками операцій?

Чим узагалі викликане подібне запитання? Вочевидь тим, що сам по собі подарунковий сертифікат не є товаром, а підтверджує внесення авансу за товари / послуги в сумі, що відповідає номіналу сертифіката і зобов’язує продавця (емітента сертифіката) реалізувати товар / послугу пред’явнику такого сертифіката у межах номіналу. Тобто, по суті, подарунковий сертифікат виконує роль попередньої оплати за товари / послуги. А відповідно до роз’яснень податківців, на аванси ПН за щоденними підсумками операцій не складаються. Так, наприклад, у листі ДПСУ від 31.12.2024 № 6025/ІПК/99-00-21-03-02 ІПК зазначено, що

«умовою для складання податкової накладної за щоденними підсумками операцій є здійснення протягом одного дня, за який складається така податкова накладна, і постачання (передачі) товарів/послуг, і їх оплати у спосіб, визначений пунктом 201.4 статті 201 розділу V ПКУ. Отже, на попередню оплату вартості товарів/послуг податкова накладна за щоденними підсумками операцій не може бути складена».

Але для операції продажу подарункових сертифікатів кінцевим споживачам податківці погоджуються з правом продавця сертифікатів скласти ПН за щоденними підсумками операцій.

| Відповідь податківців Категорія 101.16 БЗ При здійсненні операцій з продажу подарункових сертифікатів постачальник має право на складання податкової накладної за щоденними підсумками операцій (за умови дотримання вимог п. 201.4 ПКУ) |

У принципі, тут можна погодитися з податківцями, що скласти ПН за щоденними підсумками операцій у цьому випадку можна (але не завжди доречно з погляду на можливі складнощі, про які будемо казати далі).

Відповідно до п. 201.4 ПКУ ПН за щоденними підсумками операцій складається за умов, що:

(1) продаж товарів / послуг здійснюється кінцевому споживачеві;

та

(2) розрахунок за товари / послуги здійснюються за готівку в один із способів, визначених п. 201.4 ПКУ:

— через касу / РРО та/або ПРРО;

— через банк, небанківського надавача платіжних послуг чи платіжний пристрій безпосередньо на рахунок постачальника.

У нашому випадку умови про продаж товару кінцевому споживачу і про спосіб розрахунку виконуються. А як бути з тим, що подарунковий сертифікат по суті є попередньою оплатою за товари / послуги?

Тут слід зазначати, що, з одного боку, дійсно, подарунковий сертифікат за своєю суттю є попередньою оплатою за товари / послуги. Але з іншого, — це не класична попередня оплата. Ми не знаємо, які товари під цей сертифікат будуть придбані та чи буде отоварений цей сертифікат узагалі.

При цьому, як у випадку складання ПН за щоденними підсумками операцій, так і у випадку, якщо б складалася «звичайна» ПН, при продажу подарункових сертифікатів, оскільки ми не знаємо номенклатуру товарів / послуг, на які буде отоварено сертифікат,

у «номенклатурній» графі 2 ПН як номенклатуру товарів / послуг ми зазначимо не що інше, як «Подарунковий сертифікат» і код УКТ ЗЕД безпосередньо подарункового сертифіката* (див. листи ДПСУ від 15.03.2024 № 1380/ІПК/99-00-21-03-02 ІПК; від 27.01.2025 № 404/ІПК/99-00-21-03-02 ІПК; від 26.01.2024 № 442/ІПК/99-00-21-03-02 ІПК)

* У цьому випадку зазначається умовний код «00120» («інше») з Довідника умовних кодів товарів.

Отже, ПН складається з номенклатурою «Подарунковий сертифікат». Відповідно умова щодо відсутності попередньої оплати для складання ПН за щоденними підсумками операцій має стосуватися саме відсутності попередньої оплати за товар, зазначений у ПН, тобто попередньої оплати за подарунковий сертифікат. Тож якщо отримання покупцем-споживачем цього сертифіката і розрахунок за нього здійснюються одночасно (у момент придбання сертифіката, у той же день), то виконуються і умови для складання ПН за щоденними підсумками операцій на такий подарунковий сертифікат.

Як показати в чеку РРО/ПРРО проведення оплати подарунковим сертифікатом?

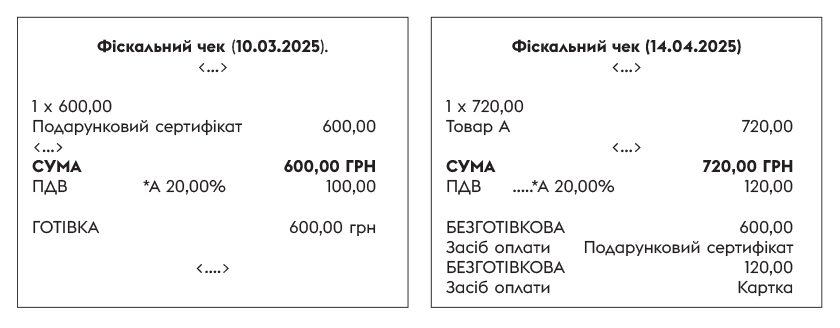

Податківці традиційно наголошують на тому, що при продажу подарункового сертифіката і подальшій оплаті подарунковим сертифікатом придбаних товарів / послуг мають оформлюватися два касових чеки:

— перший — у момент, коли покупець купує подарунковий сертифікат. Оформлюється цей чек з номенклатурою «Подарунковий сертифікат», решта реквізитів касового чека будуть заповнені в загальному порядку;

— другий — коли цей сертифікат отоварюється.

У «свіжому» листі ДПСУ від 03.04.2025 № 333/2/99-00-21-03-02-02 податківці відповіли на запитання, як оформлювати другий фіскальний чек, який складається в момент отоварення сертифіката.

При цьому платник запитав у податківців, як саме в чеку РРО має бути відображено проведення оплати сертифікатом:

— варіант 1 — продаж товару за повною ціною, форма оплати — безготівкова, сертифікат;

— варіант 2 — продаж товару зі знижкою, сума знижки дорівнює номіналу сертифіката.

| Відповідь податківців «У фіскальному чеку слід відображати у рядку 18 форму оплати «Безготівкова», а у рядку 19 засіб оплати «Сертифікат», при цьому сертифікат є окремим засобом оплати, номінал якого не обов’язково має відповідати загальній вартості товару та який не може розглядатись як аванс, внесений в грошовій формі, відповідно не є знижкою» |

Відповідь податківців у цілому не відрізняється від тих роз’яснень, які надавали податківці раніше. Вони говорять, що правильним є варіант 1 (див. вище). Тобто другий чек (який видається покупцю в момент отоварення сертифіката) пробивається в стандартному порядку — з номенклатурою фактично придбаних покупцем товарів / послуг. Особливість є лише при зазначенні способу оплати. При оплаті товарів / послуг подарунковим сертифікатом в реквізиті 18 (форма оплати) зазначається «БЕЗГОТІВКОВА», а в реквізиті 19 (засіб оплати) — «Подарунковий сертифікат» (вам також буде корисною стаття «Нові обов’язкові реквізити чека РРО / ПРРО» // «Податки & бухоблік», 2025, № 14).

Приклад 1. Припустимо, 10.03.2025 покупець придбав за готівку подарунковий сертифікат номіналом 600 грн. А 14.04.2025 здійснив покупку «Товару А» на суму 720 грн (у т. ч. ПДВ — 120 грн), оплативши товар подарунковим сертифікатом та здійснивши доплату 120 грн карткою (електронним платіжним засобом).

У чому проблема варіанта, який радять податківці?

У тому, що фактичний продаж у нас відбувся на суму 720 грн (у т. ч. ПДВ) і кошти ми отримали в цій сумі, а чеків на цей продаж у нас 2 на загальну суму 1320 грн (600 грн + 720 грн) і дві суми ПДВ (100 грн + 120 грн). Враховуючи, що мова йде про роздрібну торгівлю, коли зазвичай при нарахуванні доходів від продажу і визначенні податкових зобов’язань з ПДВ орієнтуються на дати фіскальних чеків і z-звіту:

1. Важливо

не задублювати доходи і ПДВ в обліку

Податкові зобов’язання з ПДВ в цьому випадку у нас виникнуть на дату продажу сертифіката (10.03.2025). На цьому наголошують і податківці (див., зокрема, лист ДПСУ від 15.03.2024 № 1380/ІПК/99-00-21-03-02 ІПК). При цьому в податковій накладній (за щоденними підсумками операцій або у звичайній ПН, залежно від того, яку ПН складає платник на подарункові сертифікати) зазначаються код згідно з УКТ ЗЕД* та номенклатура безпосередньо подарункового сертифіката.

* У цьому випадку зазначається умовний код «00120» («інше») з Довідника умовних кодів товарів.

А ось при продажу товару, оплаченого подарунковим сертифікатом (14.04.2025), в ПН за щоденними підсумками операцій має потрапити тільки сума доплати за товар (коли сума придбаного товару / послуги перевищує номінал сертифіката). Так, у вищезгаданому листі ДПСУ від 15.03.2024 № 1380/ІПК/99-00-21-03-02 ІПК зазначено, що «якщо вартість товару, що оплачується подарунковим сертифікатом, перевищує вартість подарункового сертифіката, то різниця між вартістю такого товару та вартістю подарункового сертифіката, яка оплачується покупцем додатково, відображається у податковій накладній, яка складається на дату фактичного отримання товару з використанням подарункового сертифіката». А

вартість товарів у межах номіналу сертифіката вже не має потрапити до ПН від 14.04.2025 (фактично передача товару в обмін на подарунковий сертифікат — це вже буде друга подія за операцією)

Водночас дохід в бухобліку виникне на дату продажу товарів (14.04.2025), а не на дату продажу подарункового сертифіката, оскільки подарунковий сертифікат сам по собі не товар, а, по суті, попередня оплата. Але у підприємців (ФОП) на загальній системі дохід в цьому випадку буде виникати саме за датою продажу подарункового сертифіката (10.03.2025), оскільки саме на цю дату отримано кошти (виручку). Про платників єдиного податку зазначимо окремо далі.

2. Отже, у нас будуть розбіжності в даних z-звіту із сумою нарахованих доходів і ПДВ при продажу подарункових сертифікатів і при їх отоваренні. Тож

не виключено, що у податківців можуть виникнути питання щодо цих розбіжностей

У такому випадку потрібно податківцям пояснювати, що це був продаж подарункового сертифіката або відбувалася оплата подарунковим сертифікатом. Те, що оплата відбувалася саме подарунковим сертифікатом, буде видно з фіскальних чеків і z-звіту.

Крім того, варто врахувати, що оскільки податкові зобов’язання з ПДВ виникають на дату продажу подарункового сертифіката (10.03.2025), коли ще не відома номенклатура товарів / послуг, то, за роз’ясненнями податківців, потім, коли покупець придбає товари / послуги з оплатою сертифікатом (тобто коли вже буде відома номенклатура), до ПН з номенклатурою «Подарунковий сертифікат» (від 10.03.2025)

потрібно буде скласти РК, як на зміну номенклатури

Так, наприклад, у листі ДПСУ від 27.01.2025 № 404/ІПК/99-00-21-03-02 ІПК зазначено, що «у разі передачі продавцем товарів в обмін на подарунковий сертифікат номенклатура товару / послуги, зазначена у вищевказаній податковій накладній, змінюється, отже, виникають підстави для складання та реєстрації в ЄРПН розрахунку коригування до такої податкової накладної на зміну номенклатури (без зміни суми компенсації вартості товарів/послуг». Аналогічне сказано і в листі ДПСУ від 15.03.2024 № 1380/ІПК/99-00-21-03-02 ІПК (ср. ).

При цьому якщо, наприклад, покупець придбав товар на суму менше ніж номінал сертифіката, то суму податкових зобов’язань не зменшуємо. Так, податківці у вищезгаданих листах зазначають, що:

«Якщо вартість товару, що оплачується подарунковим сертифікатом, менше вартості подарункового сертифіката, то різниця між вартістю такого товару та вартістю подарункового сертифіката покупцю не повертається, а тому вважається, що товар продано за вартістю, що дорівнює вартості подарункового сертифіката. При цьому податкові зобов’язання, сформовані на дату реалізації подарункового сертифіката («перша подія»), не коригуються».

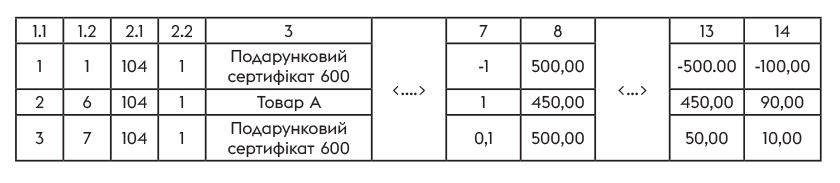

Приклад 2. Припустимо, покупець 10.03.2025 придбав подарунковий сертифікат на суму 600 грн (у т. ч. ПДВ — 100 грн). А 14.04.2025 придбав товар на суму 720 грн (у т. ч. ПДВ — 120 грн), який оплатив подарунковим сертифікатом з доплатою. Припустимо, що це був один товар за ціною 720 грн (у т. ч. ПДВ — 120 грн).

У такому випадку:

— 10.03.2025 у ПН за щоденними підсумками операцій (або в окремій ПН, якщо платник на продаж подарункових сертифікатів складає окремі ПН) буде зазначена номенклатура

«Подарунковий сертифікат» і відповідно в таку ПН потрапить сума 600 грн (ПДВ — 100 грн);

— у ПН від 14.04.2025 має потрапити лише сума доплати — 120 грн (у т. ч ПДВ — 20 грн). При цьому в нашому випадку, оскільки мова йде про одну одиницю товару, виходить, що сума доплати відповідає лише частині вартості товару (0,166666), а тому в кількісній графі 6 ПН від 14.04.2025 доведеться поставити кількість товару, що відповідає сумі доплати (0,166666). І одночасно 14.04.2025 потрібно буде скласти РК до ПН від 10.03.2025 на зміну номенклатури товару (змінити номенклатуру «Подарунковий сертифікат» на товар).

Приклад 3. Покупець 10.03.2025 придбав подарунковий сертифікат на суму 600 грн (у т. ч. ПДВ — 100 грн). А 14.04.2025 придбав товар на суму 540 грн (у т. ч. ПДВ — 90 грн).

У цьому випадку:

— 10.03.2025 складається ПН з номенклатурою «Подарунковий сертифікат» і в цю ПН потрапляє вартість сертифіката 600 грн (ПДВ — 100 грн);

— 14.04.2025 (дата продажу) — оскільки товар придбано в межах номіналу сертифіката, а придбання товару — це вже друга подія, то ПЗ з ПДВ за товарами, які оплачені подарунковим сертифікатом, не виникають;

— 14.04.2025 потрібно буде скласти РК до ПН від 10.03.2025 на зміну номенклатури. При цьому оскільки «отоварено» не весь номінал сертифіката, а різниця покупцю не повертається, то зменшення податкових зобов’язань не здійснюємо.

Як бачимо, це доволі проблемний варіант ПДВ-обліку подарункових сертифікатів. Особливо якщо, наприклад, покупець купує товар на суму більше, ніж номінал сертифіката. Але саме на такому підході наголошують податківці.

Втім на практиці все одно частина платників користується іншим варіантом — проводять сертифікат як знижку на товар. Тобто показують реалізацію товару зі знижкою, яка дорівнює вартості сертифіката.

Подарунковий сертифікат — перешкода для єдиного податку

Податківці також відповіли на запитання: чи можуть платники єдиного податку (як ФОП, так і юридичні особи) здійснювати продаж подарункових сертифікатів та приймати оплату за товари подарунковим сертифікатом?

Чи не буде вважатися оплата подарунковим сертифікатом негрошовою формою розрахунків, яка є забороненою п. 291.6 ПКУ?

| Відповідь податківців Категорія 107.01.02 БЗ; категорія 108.05 БЗ; лист ДПСУ від 03.04.2025 № 333/2/99-00-21-03-02-02 Нормами розд. ХІV ПКУ не заборонено продаж на спрощеній системі подарункових сертифікатів. Проте прийняття в оплату за товари / послуги подарункового сертифіката є механізмом розрахунку не у грошовій формі, а отже, не дає права застосовувати спрощену систему оподаткування, обліку і звітності |

Як бачимо, податківці надають фіскальну відповідь. Вони говорять, що сам по собі продаж подарункових сертифікатів на єдиному податку не заборонений. Але

приймати оплату подарунковим сертифікатом платник єдиного податку не може. Вважають, що це розрахунок у негрошовій формі

Звісно, з таким підходом податківців важко погодитися.

Адже подарунковий сертифікат покупці купують за грошові кошти. І сплачують вони ці кошти не за сам по собі папірець «подарунковий сертифікат», а за товари / послуги, які можна буде отримати під цей сертифікат. Як ми зазначали вище, подарунковий сертифікат — це не товар, а по суті — попередня оплата за товари / послуги*.

* Верховний Суд України в постанові від 30.03.2016 у справі № 6-265цс16 зазначав, що майнове право за своєю природою є «правом очікування» і засвідчує, що його власник може отримати право власності на майно у майбутньому. Відповідно такий сертифікат дає його власникові право отримати від продавця-«емітента» товар в обмін на подарунковий сертифікат.

А отже, якщо сам сертифікат придбано за грошові кошти, то, фактично, і товари / послуги, оплачені цим сертифікатом, теж вважаються придбаними за грошові кошти.

Крім того, варто врахувати логіку заборони для ЄП негрошових розрахунків. Вона пов’язана з тим, що ЄП-дохід виникає на дату надходження коштів (п. 292.6 ПКУ). А при «безгрошових» оплатах фактично ми уникаємо нарахування ЄП-доходу, оскільки коштів не отримуємо.

Але в нашому випадку ніякого уникнення ЄП-доходу і близько немає. Платник ЄП показав би за фактом надходження коштів за подарунковий сертифікат ЄП-дохід. А при придбанні товару, оплаченого сертифікатом, вже ніякого ЄП-доходу (якщо товар придбано в межах номіналу подарункового сертифіката) все одно не буде (оскільки ми вже його показали при придбанні сертифіката).

Тому логіка податківців щодо заборони платникам ЄП приймати оплати подарунковим сертифікатом не зовсім зрозуміла.

Але

враховуючи таку позицію податківців, яка загрожує «скидом» з ЄП, єдинникам краще не мати справу з подарунковими сертифікатами (з прийманням оплати за товари / послуги подарунковим сертифікатом)

Висновки

- Податківці погоджуються з правом платника ПДВ складати ПН за щоденними підсумками операцій при здійсненні операцій з продажу подарункового сертифіката (за умови, що такий продаж здійснюється кінцевим споживачам та розрахунок за подарункові сертифікати здійснюється готівкою та/або карткою).

- Податківці наголошують на тому, що в операціях з подарунковими сертифікатами (в роздрібній торгівлі) має бути оформлено 2 фіскальних чеки:

— перший — при придбані подарункового сертифіката (з номенклатурою «Подарунковий сертифікат»);

— другий — при отоваренні сертифіката (з номенклатурою товарів, які фактично придбав покупець). При цьому в реквізиті 18 (форма оплати) зазначається «БЕЗГОТІВКОВА», а в реквізиті 19 (засіб оплати) — «Подарунковий сертифікат». - Якщо касові чеки на подарункові сертифікати та оплату товару подарунковим сертифікатом оформлюються так, як радять податківці, важливо не задублювати в обліку суми доходів та ПДВ.

- Є небезпека використання подарункових сертифікатів платниками єдиного податку. Адже податківці вважають обмін подарункового сертифіката на товари негрошовим розрахунком.