Когда подать декларацию?

| ФЛП на ЕН | Как часто подаем | Последний день подачи |

| Группа 1 или 2, если ничего не нарушал и продолжает работать в своей группе | раз в году | За 2025 год — 02.03.2026* |

| Группа 1 или 2, если превысил лимит ЕН-дохода, перешел на общую систему, в группу 3 или из группы 1 в группу 2 | после окончания текущего квартала | В 2025 году*: за І квартал — 12.05.2025, за ІІ квартал — 11.08.2025, за ІІІ квартал — 10.11.2025, за IV квартал — 09.02.2026 |

| Группа 3 | ежеквартально | |

| * 1. Ликвидационную декларацию подаем в такие же сроки. Правда, ожидать окончания года или квартала не обязательно — можно отчитаться и раньше, сразу после прекращения. 2. Если посылаете декларацию по почте, это надо сделать на 5 дней раньше (п. 49.5 НКУ). | ||

Штраф за нарушение этих сроков — 340 грн за каждый отчет (п. 120.1 НКУ).

Куда отправить декларацию?

Не важно, где ФЛП ведет бизнес, —

декларацию посылаем в налоговую по основному месту учета (по налоговому адресу / местонахождению ФЛП согласно ЕГР)

Не знаете его? Проверьте в Электронном кабинете (раздел «Учетные данные плательщика»).

Если ФЛП переезжал в 2025 году, но не изменял налоговый адрес в ЕГР, подавайте декларацию, как и раньше, — в налоговую по старому адресу.

Если же новый адрес ФЛП внес в ЕГР, отчитываемся в налоговую по новому адресу (категория 107.01.07 БЗ). Но советуем сначала убедиться, что новая налоговая уже взяла ФЛП на учет (надежнее позвонить по телефону).

На каком бланке отчитываться?

Теперь бланк декларации утвержден приказом Минфина от 31.01.2025 № 57.

Какие правила соблюдать?

Правило 1: нарастающий итог. В декларации показываем все доходы, заработанные на упрощенке с начала года (с 1 января), — нарастающим итогом.

Пример 1: ФЛП на ЕН группы 3 имел доход только в І квартале. Должен ли он подавать декларации за полугодие, три квартала и год? Да, потому что в них показываем доход І квартала.

Пример 2: С начала года ФЛП работал в группе 2, а потом — в группе 3. Сколько деклараций он должен подать в конце года? Одну — декларацию единоналожника группы 3. В ней он покажет все доходы, заработанные за год (и в группе 2, и в группе 3, и вместе — для этого есть отдельные строки).

Пример 3: С начала года ФЛП работал на общей системе, а потом перешел на упрощенку. Должен ли он показывать в декларации единоналожника доходы, заработанные на общей системе? Нет, показываем только доходы, заработанные на упрощенке.

Правило 2: подпись. Декларацию подписывает сам ФЛП или его представитель с нотариальной доверенностью (тогда указываем Ф. И. О. и РНУКПН представителя).

Правило 3: нет данных. Если у ФЛП нет данных для заполнения какого-то поля, то в бумажной форме его прочерчиваем, а в электронной — оставляем пустым.

Правило 4: гривни с копейками. Декларацию заполняем с копейками.

Как создать декларацию в 2025 году?

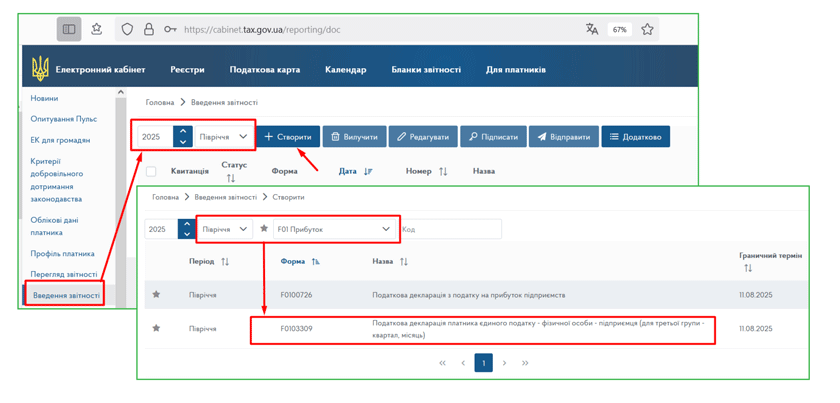

Заходите в Электронный кабинет в раздел «Введение отчетности», выбираете нужный отчетный период (2025 год: І квартал, полугодие, 9 месяцев или год, потому что декларация заполняется нарастающим итогом) и нажимаете кнопку «Создать».

Дальше выбирайте категорию «F 01 Прибыль» (рис. 1) и в открывшемся списке — форму с нужным идентификатором.

Рис. 1. Создаем декларацию ФЛП на ЕН группы 3

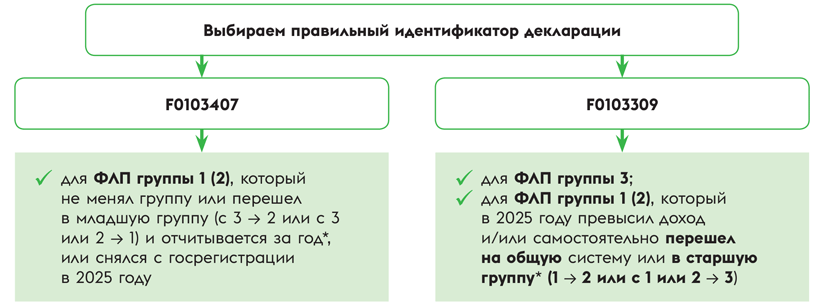

Не перепутайте! Бланк декларации — одинаковый для всех упрощенцев, но в Электронном кабинете есть два отдельных отчета с разными идентификаторами:

— F0103407 — для группы 1 и 2;

— и F0103309 группы 3 (иногда на нем отчитываются даже группы 1 и 2, рис. 2)

Рис. 2. Какой идентификатор декларации выбрать

* Вас может заинтересовать статья «Как ФЛП-единоналожнику заполнить годовую декларацию при изменении группы» // «Налоги & бухучет», 2025, № 6.

Имейте в виду: если вы подадите декларацию с неправильным идентификатором, придется долго все переделывать: отменять неправильный отчет в налоговой и ПФУ (если подавали приложение 1) и потом подавать правильный (категория 107.01.07 БЗ). За это время можно пропустить предельный срок подачи декларации и подвергнуться штрафу. Поэтому осторожно!

Что касается приложений к декларации (приложения 1 и приложения 2), то их в общем случае подаем только с годовой декларацией и только если там есть что показывать. Поэтому

если отчитываетесь за квартал (то есть посреди года), формируйте декларацию без приложений 1 и 2 (за квартал приложение 1 и 2 подаем, только если ФЛП снялся с госрегистрации, приложение 1 — если ФЛП перешел на общую систему)

Если же у ФЛП нет сельхозугодий и он не считает МНО (минимальное налоговое обязательство), то даже с годовой декларацией он может не подавать приложение 2 (об МНО).

Так же и приложение 1 (о ЕСВ) — его можно не подавать даже за год, если ФЛП в течение всего года был освобожден от ЕСВ (например, был пенсионером или ЕСВ за него как за работника уплачивал работодатель).

Как заполнить декларацию в группе 3?

Обычно базовая информация в декларации заполняется автоматически (название ГНИ, Ф. И. О. упрощенца, его адрес, отчетный период и т. п.). Поэтому вам надо только внести данные о своем доходе, наемных работниках и видах деятельности.

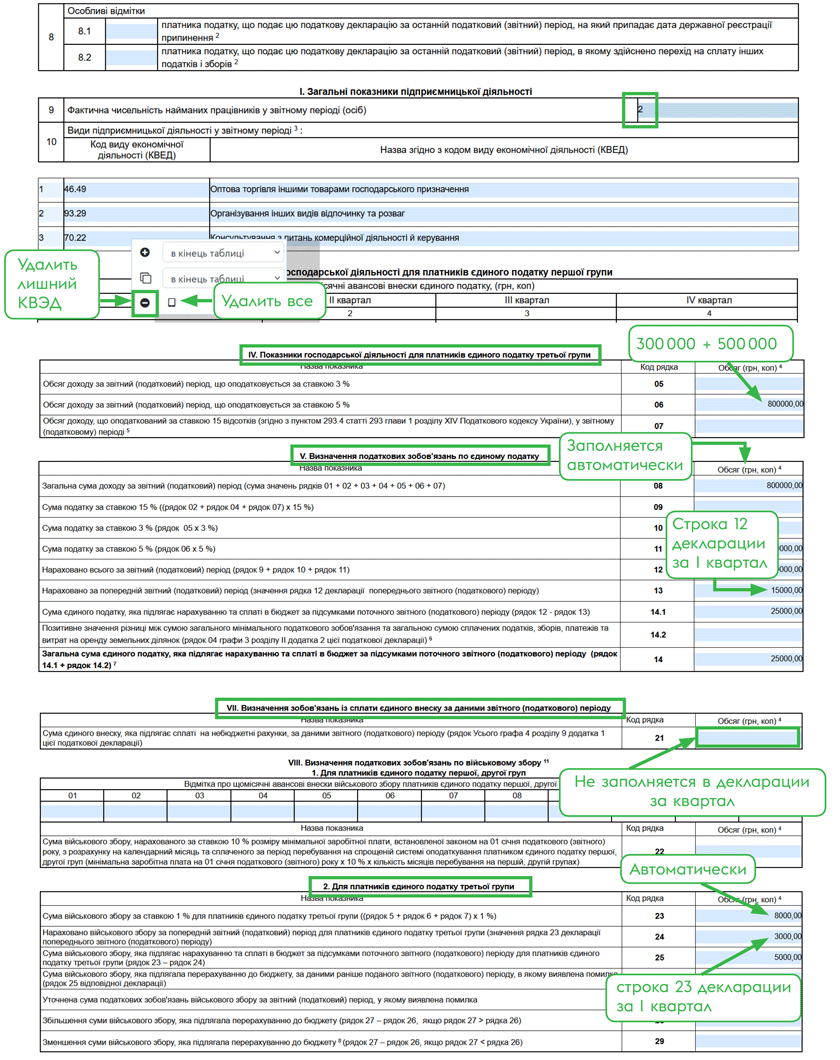

Пример. ФЛП на ЕН группы 3 (ставка ЕН — 5 %), неплательщик НДС, за І квартал заработал 300 тыс. грн, а за ІІ — 500 тыс. грн дохода, имея двух наемных работников. Его декларация будет такой, как вы видите на рис. 3.

Рис. 3. Фрагмент декларации ФЛП на ЕН группы 3

Титулка и раздел І. Обращаем внимание на поля 8, 9 и 10.

Поле 8 обычно пустое. Но если ФЛП покинул упрощенку, потому что:

— только снялся с госрегистрации, — ставим «Х» в ячейке 8.1;

— перешел на общую систему, — ставим «Х» в ячейке 8.2.

Поле 9 — это количество наемных работников у ФЛП (только тех, с кем он имеет трудовой договор). Не учитываем подрядчиков по ГПД, мобилизованных и декретщиц (п.п. 291.4.1 НКУ). Если работников нет — ставим «0».

В поле 10 автоматически подтянутся все виды деятельности ФЛП. Стоит оставить только те из них, от которых был доход в отчетном периоде. Лишние удаляем: наводим курсор на ненужную строку → щелкаем правой клавишей мыши → жмем на кнопку «Удалить лишний КВЭД» (рис. 3).

Разделы IV, V, VII, VIII заполняются, в основном, автоматически. А дополнительные советы и подсказки — в таблице.

Как заполнить разделы IV, V, VII и VIII декларации в группе 3

| Строка | Что отражаем |

| Раздел ІV | |

| 05 | ФЛП со ставкой ЕН = 3 % записывает сюда доход (без НДС), заработанный с начала года в группе 3 (без нарушений и в пределах лимита*) |

| 06 | ФЛП со ставкой ЕН = 5 % записывает сюда доход, заработанный в течение года в группе 3 (без нарушений и в пределах лимита*) |

| 07 | ФЛП группы 3 (ставка ЕН = 3 % или 5 %) записывает сюда доход, заработанный на упрощенке с начала года с нарушениями (от запрещенных видов деятельности, не указанных в Реестре ЕН, не в денежной форме), а также сумму превышения лимита* |

| * Годовой лимит дохода у ФЛП группы 3 в 2025 году — 9336000 грн. Больше деталей найдете в статье «Лимиты ЕН-дохода: распространенные вопросы» // «Налоги & бухучет», 2025, № 38 | |

| Раздел V | |

| 08 | Весь доход с начала года (все группы упрощенки + запрещенный доход). Заполняется автоматически (строка 01 + 02 + 03 + 04 + 05 + 06 + 07). Если эта строка > 9336000 грн, надо переходить на общую систему |

| 09 | Автоматически считает ЕН с запрещенного дохода и перелимита = (стр. 02 + 04 + 07) х 15 %. На уплату есть 10 календарных дней после предельного срока подачи декларации (то есть обычный срок уплаты) |

| 10 | Автоматически считает ЕН с разрешенного дохода для ФЛП-3%: ЕН = строка 05 х 3 % |

| 11 | Автоматически считает ЕН с разрешенного дохода для ФЛП-5 %: ЕН = строка 06 х 5 % |

| 12 | Автоматически считает общую сумму ЕН с начала года (нарастающим итогом): строка 09 + строка 10 + строка 11 |

| 13 | Уже уплаченный ЕН за предыдущие кварталы — вручную переносим данные из строки 12 декларации за предыдущий квартал. Если в текущем году были уточнения, берем исправленные данные. В декларации за І квартал это поле — пустое |

| 14.1 | Автоматически считает ЕН к уплате: строка 12 - строка 13 |

| 14.2 | Минимальное налоговое обязательство (МНО) — заполняют ФЛП с с/г угодьями раз в году. Если с/х угодий нет, оставляем поле пустым |

| 14 | Автоматически считает ЕН + МНО к уплате. Если МНО не начисляется, строка 14 = 14.1, если начисляется — строка 14 = строка 14.1 + строка 14.2 |

| Раздел VІІ | |

| 21 | В декларации за квартал эта строка пустая. В годовой декларации данные сюда переносим из приложения 1 (графа 4, раздел 9, стр. «Усього») |

| Раздел VІІІ (новый, о военном сборе (ВС) за себя) | |

| 23 | Автоматически считает ВС для группы 3 со всех доходов: (строка 05 + 06 + 07) х 1 % |

| 24 | Уже уплаченный ВС за предыдущие кварталы — вручную переносим данные из строки 23 декларации за предыдущий квартал. Если в текущем году были уточнения, берем исправленные данные. В декларации за І квартал это поле — пустое |

| 25 | Автоматически считает ВС к уплате: строка 23 - строка 24 |

| 26 | Ошибочная сумма ВС (в случае исправления ошибки) — строка 25 ошибочной декларации |

| 27 | Правильная сумма ВС за тот период, который исправляется |

| 28 | Автоматически считает увеличение ВС после исправления ошибки: строка 27 - строка 26 |

| 29 | Автоматически считает уменьшение ВС после исправления ошибки: строка 26 - строка 27 |

Как заполнить декларацию в группе 1 или 2?

Обычно базовая информация в декларации заполняется автоматически (название ГНИ, Ф. И. О. упрощенца, его адрес, отчетный период и т. п.). Поэтому вам остается только внести данные о своем доходе, авансах по ЕН и ВС, видах деятельности и наемных работниках.

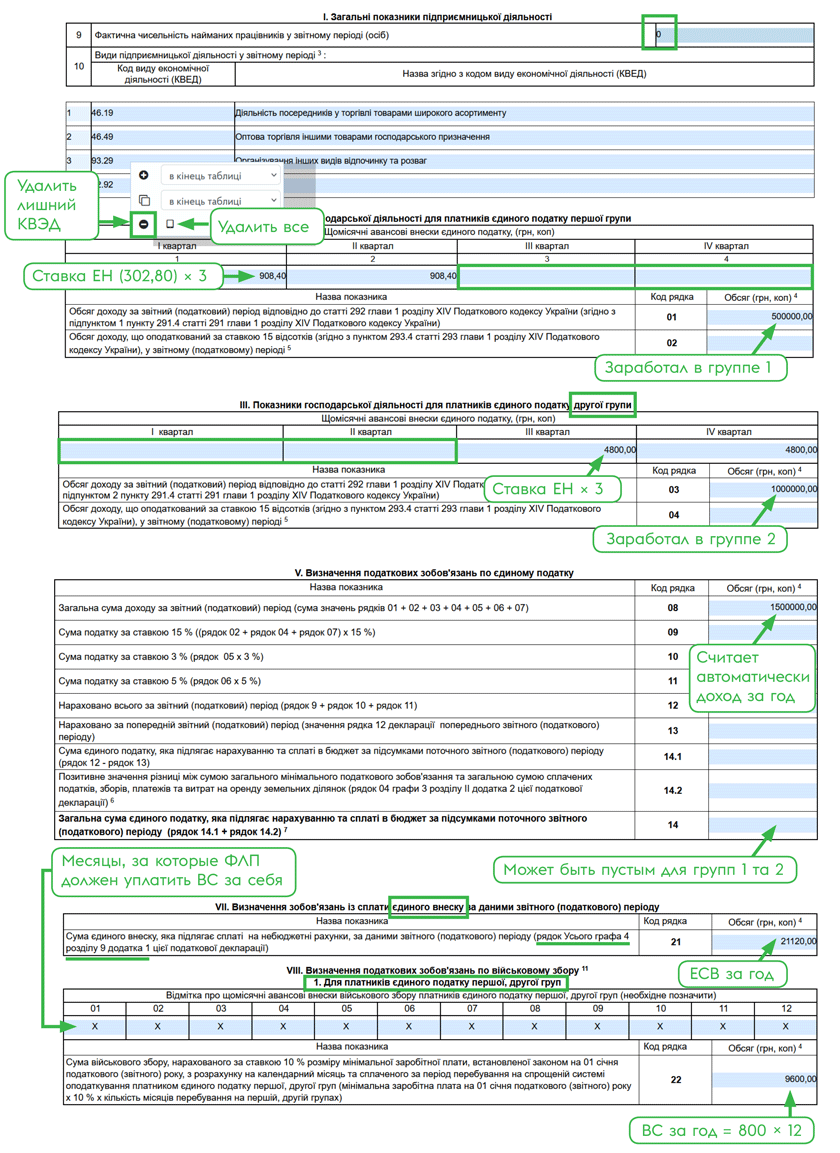

Пример. ФЛП на ЕН группы 2 (без наемных работников) в первом полугодии работал в группе 1 и заработал 500 тыс. грн, а во втором — в группе 2 и заработал еще 1 млн грн. Ничего не нарушал. Ставка ЕН в группе 1 = 302,80 грн, в группе 2 = 1600 грн/мес., ставка ВС = 800 грн/мес. Освобождений от ЕН, ВС и ЕСВ у ФЛП не было.

Его декларация за 2025 год будет выглядеть так, как вы видите на рис. 4. Кстати, такому ФЛП придется отчитываться и посреди года, ведь он начиная со второго полугодия перешел в «старшую» группу единого налога (п.п. 296.5.1 НКУ). Но мы рассмотрим именно его годовую декларацию (потому что в ней будет больше информации).

Рис. 4. Фрагмент декларации ФЛП на ЕН группы 1 и 2

Что касается полей 8, 9 и 10, то советы здесь такие же, как и для упрощенцев группы 3 (см. выше). А вот подсказки по заполнению разделов ІІ, ІІІ, V, VІІ и VІІІ — в таблице.

Как заполнить разделы ІІ, ІІІ, V, VІІ, VІІІ декларации в группе 1 и 2

| Строка | Что отражаем |

| Разделы ІІ и ІІІ | |

| «Щомісячні авансові внески, грн. коп.» | Ставка х 3 (если не было льгот). Свою ставку ищите на сайте горсовета. Если ФЛП имел возможность неуплаты ЕН (прописан на «боевых» территориях или в оккупации, был на больничном или в отпуске) и не уплачивал ЕН за эти месяцы, их пропускаем (больше деталей об этом найдете в статье «Льготы для упрощенцев во время военного положения: ситуация на сегодня» // «Налоги & бухучет», 2025, № 42). Если же ЕН не уплачивался в течение всего квартала (благодаря возможности неуплаты), оставляем ячейку пустой. Не заполняем это поле и за те кварталы, в течение которых ФЛП работал в других группах (пример: рис. 4, раздел ІІІ — кварталы І и ІІ пустые, потому что в это время ФЛП работал в группе 1)! |

| 01 и 03 | Записываем доход, заработанный в группе 1 (строка 01) или в группе 2 (строка 03) без нарушений и в рамках лимита*. Данные берем из Регистра учета доходов произвольной формы |

| 02 и 04 | Записываем доход (с НДС), заработанный в группе 1 (строка 02) или в группе 2 (строка 04) с нарушениями (запрещенная деятельность, бартер, не внесены КВЭДы и т. п.) + сумму перелимита*. Данные берем из Регистра учета доходов |

| * Неважно, как долго ФЛП был единоналожником в 2025 году: год, полгода, квартал или месяц, — в любом случае он имеет право заработать в группе 1 ≤ 1336000 грн, в группе 2 ≤ 6672000 грн (п. 291.4 НКУ). Все, что выше, — нарушение, перелимит. См. также статью «Лимиты ЕН-дохода: распространенные вопросы» // «Налоги & бухучет», 2025, № 38 | |

| Раздел V | |

| 08 | Автоматически рассчитывается доход с начала года: строка 01 + 02 + 03 + 04 + 05 + 06 + 07. Если сумма в этой строке превышает лимит вашей группы, надо переходить в старшую группу или на общую систему |

| 09 | Автоматически рассчитывается ЕН с запрещенных доходов и перелимита: (строки 02 + 04 + 07) х 15 %. На уплату есть 10 календарных дней после предельного срока подачи декларации. Если нарушений не было — строку не заполняем |

| 10 — 13 | Не заполняем — это для группы 3. Уплаченные ЕН-авансы здесь не показываем! |

| 14.1 | Автоматически заполняется, если была строка 09 (то есть были нарушения). Иначе — пусто |

| 14.2 | Только для ФЛП, которые используют сельхозземли. Данные переносим из приложения 2. Не имеете сельхозугодий — не трогайте эту строку (оставляйте ее пустой) |

| 14 | Если у вас не было нарушений, смело оставляйте эту строку пустой, отчет примут. Если были запрещенные доходы, но вы не считаете МНО, строка 14 = строка 14.1. Если были и запрещенные доходы, и МНО, строка 14 = строки 14.1 +14.2 |

| Раздел VII | |

| 21 | В 2025 году не действует военное ЕСВ-освобождение. Поэтому за каждый месяц работы на упрощенке надо уплачивать ЕСВ за себя, даже если ФЛП не работает и не получает доходов. Ежемесячный ЕСВ для ФЛП на ЕН в 2025 году = 1760 грн/мес. (по желанию можно уплачивать больше, но не выше 35200 грн/мес.) |

| Раздел VIIІ (новый раздел о ВС за себя) | |

| 22 | ВС уплачиваем за каждый месяц работы на упрощенке, даже если ФЛП не ведет бизнес. Поэтому ставим отметку «Х» за каждый месяц пребывания на упрощенке. Если же у ФЛП есть возможность неуплаты ВС (он прописан на «боевых» или оккупированных территориях до боевых действий / оккупации, находится на больничном или в отпуске), то соответствующие месяцы оставляем пустыми (без отметки). Считаем ВС одинаково для групп 1 и 2. В 2025 году ВС = 800,00 х количество месяцев работы на упрощенке в течение года |

А если ФЛП не вел деятельность и не получал доходов

Упрощенцы групп 1 и 2 должны уплачивать ЕН, ЕСВ и ВС, даже если не получают доходы. Эти суммы надо показать в декларации? Конечно!

У упрощенцев группы 3 без дохода ЕН и ВС = 0,00, но ЕСВ в 2025 году должны уплачивать и они. А за ЕСВ надо отчитываться? Да, в приложении 1 к декларации.

Поэтому

даже если ФЛП на ЕН не ведет деятельность и не получает доход, он все равно должен как минимум подать годовую декларацию единоналожника с приложением 1. А вот квартальные декларации можно не подавать (категория 107.01.07 БЗ)

Впрочем, некоторые ФЛП могут не подавать даже годовую декларацию, если:

— весь год были освобождены от ЕСВ (например: пенсионеры, лица с инвалидностью, работающие по основному месту работы или по гиг-контракту и т. п.);

— не имели с/х угодий и не должны подавать приложение 2 к декларации с МНО.

Но даже таким ФЛП мы советуем подавать пустую («нулевую») декларацию, потому что без нее налоговики смогут проверить ФЛП за этот год, когда угодно (срок давности не работает — п.п. 102.2.1 НКУ)

Также формально обязаны подавать даже пустую отчетность редкие плательщики, указанные в п. 49.21 НКУ (плательщики акцизного налога, которые реализуют горючее или спирт этиловый; имеют действующие (в т. ч. приостановленные) лицензии на право осуществления деятельности с подакцизной продукцией, которая подлежит лицензированию согласно законодательству).

Выводы

- ФЛП отчитываются по ЕН в декларации плательщика единого налога. Группы 1 и 2 подают ее раз в году (если не изменяют группу), а группа 3 — ежеквартально.

- Декларацию посылаем в налоговую по местонахождению ФЛП, которое указано в ЕГР, — не важно, где именно вы ведете бизнес. Если адрес в ЕГР вы обновили, надо отчитываться в новую налоговую (но дождитесь, чтобы вас там взяли на учет).

- Доходы в декларации указываем нарастающим итогом с начала года.

- Если у вас нет данных для заполнения какого-то поля декларации, то в бумажной форме его прочерчиваете, а в электронной — оставляете пустым.

- Заполнить и подать декларацию можно онлайн через Электронный кабинет.

- Не ошибитесь, выбирая правильный бланк декларации: в общем случае идентификатор F0103407 — для групп 1 и 2, а F0103309 — для группы 3.

- Приложения 1 и 2 подаются в общем случае только с годовой декларацией.