Отчеты ФЛП за ІІІ квартал

Прежде всего, давайте вспомним, какие отчеты ФЛП подают именно за квартал. В этом нам поможет табл. 1.

Таблица 1. Отчеты, которые ФЛП подают ежеквартально

| Отчет | Кто обязан подавать | Идентификатор в ЭК |

| Декларация единоналожника | ФЛП на ЕН группы 3 | F0103309 |

| ФЛП на ЕН групп 1 и 2, если: — перешел на ОС; — перешел в старшую группу упрощенки; — снялся с госрегистрации (можно подать годовую) | F0103309* F0103309* F0103407** | |

| Объединенный отчет по НДФЛ, ВС и ЕСВ | ФЛП, которые имеют работников или выплачивают доход гражданам по договорам работ/услуг. Внимание! В 2025 году ФЛП еще подают этот отчет ежемесячно, а с 01.01.2026 — ежеквартально*** (Закон № 4536-ІХ) | F0500110 |

| Декларация эконалога | ФЛП, имеющие объекты выбросов, сбросов, размещения отходов или другие виды воздействия на окружающую среду | F0302006 |

| Декларация по рентной плате | ФЛП, которые пользуются недрами, водными объектами, лесными ресурсами или имеют другие объекты рентной платы (спецразрешение или договор) | F0800108 |

| Декларация по турсбору | ФЛП, предоставляющие услуги временного размещения (гостиницы, усадьбы, квартиры и т. п.) | F0303507 |

| Декларация по парковочному сбору | ФЛП, организующие платные парковочные площадки или стоянки (согласно решению горсовета об установлении сбора) | F0301209 |

| * Категория 107.01.07 БЗ. ** Категория 107.01.07 БЗ. *** Об этом мы рассказывали в статье «Закон № 4536 в действии: график введения новых правил» // «Налоги & бухучет», 2025, № 71. | ||

Срок подачи каждого из этих отчетов — 40 календарных дней после завершения отчетного квартала (п.п. 49.18.2 НКУ).

Срок уплаты соответствующих налогов — 10 календарных дней после предельного срока подачи отчетности (п. 57.1 НКУ).

Если предельная дата отчета или уплаты налога приходится на выходной, срок переносится на первый рабочий (п. 49.20 НКУ)

Пример. В этом году предельный срок подачи отчетности за ІІІ квартал выпал на воскресенье — 09.11.2025. Поэтому последним днем, когда еще можно отчитаться без штрафов, считают понедельник — 10.11.2025. А вот последний день уплаты налогов — 19.11.2025 (заметьте, что «выходной» перенос срока отчетности не влияет на отсчет срока уплаты).

Таким образом,

отчитаться за ІІІ квартал нужно не позднее 10.11.2025, а уплатить налоги — не позднее 19.11.2025

Ну а теперь давайте разберемся с каждым отчетом отдельно.

Декларация единоналожника

Кто подает? ФЛП на ЕН.

Группа 3 обязательно подает квартальную декларацию.

Группы 1 и 2 обычно отчитываются раз в год (если ничего не нарушали и работают в своей группе). Однако иногда даже им приходится подавать именно квартальную декларацию. Так, если с 01.10.2025 ФЛП перешел (п.п. 296.5.1 НКУ):

1) на общую систему (добровольно или из-за нарушения);

2) в старшую группу упрощенки (1 → 2, 1 → 3, 2 → 3) добровольно или из-за превышения дохода, —

он должен подать декларацию за три квартала не позднее 10.11.2025 на бланке с идентификатором F0103309

Если же ФЛП работал в группе 1 или 2 и снялся с госрегистрации в ІІІ квартале, то, в принципе, закон позволяет ему отчитаться за год (пп. 294.1, 294.6 НКУ). И даже налоговики уже не против, хотя и рекомендуют отчитываться сразу после прекращения, а не ждать до конца года*.

* Об этом мы рассказывали в статье «Прекращение ФЛП на ЕН групп 1 и 2: отчитываемся в годовой срок (но можно и раньше)» // «Налоги & бухучет», 2024, № 50.

И они правы. Потому что, во-первых, доход в декларации все равно указываем только до даты прекращения ФЛП, поэтому ждать нечего. А во-вторых, сразу после прекращения у ФЛП есть совсем небольшое «окно», чтобы подать отчетность онлайн — до тех пор, пока налоговая еще не отменила электронный документооборот с ним. Поэтому, чтобы не пришлось отчитываться на бумаге, лучше поторопиться.

ФЛП на ЕН группы 1 или 2, который снялся с госрегистрации в ІІІ квартале и хочет подать последнюю декларацию до конца года, формирует ее на бланке F0103407 и может отправить ее в любой срок до конца года (главное — успеть до 02.03.2026)

Вас может заинтересовать статья «Как заполнить последнюю декларацию ЕН» // «Налоги & бухучет», 2025, № 72.

Бланк декларации. С февраля 2025 года бланк не меняли. Последний раз туда добавили разделы для расчета ВС и подкорректировали МНО-приложение (приказ от 31.01.2025 № 57). Именно на этом бланке и отчитываемся сейчас.

Заполнить его вам помогут наши статьи «Как заполнить декларацию по единому налогу за ІІІ квартал 2025 года: пример для ФЛП групп 1 и 2», «Как заполнить декларацию ФЛП на ЕН группы 3 за три квартала 2025 года?» // «Налоги & бухучет», 2025, № 85.

Приложения к декларации. С декларацией за три квартала приложения не подаем: ни приложение 1 (о ЕСВ), ни приложение 2 (МНО). Они идут только с годовым отчетом.

Исключение: если ФЛП снялся с госрегистрации в ІІІ квартале или перешел на ОС с 01.10.2025 — с декларацией за три квартала обязательно подаем приложение 1 и приложение 2 (если у ФЛП есть с/х-угодья).

Куда подаем? В налоговую по месту учета ФЛП (то есть по прописке).

Что учесть?

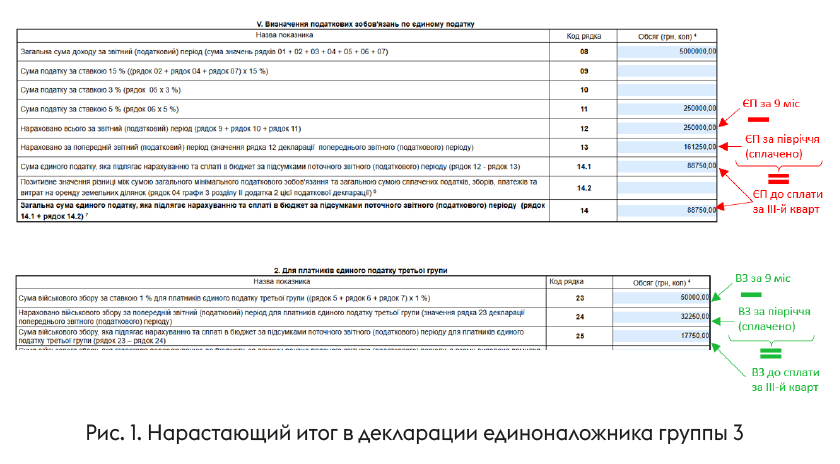

1. Декларация подается за нарастающим итогом. Не забудьте, что доход и налоги показываем за 9 месяцев: с 01.01.2025 по 30.09.2025 (рис. 1)!

Таблица 2. Нарастающий итог в декларации за три квартала

| Строки декларации | Что показываем |

| 12 и 23 | Сумма ЕН/ВС, начисленная за 9 месяцев |

| 13 и 24 | Сумма ЕН/ВС, уплаченная за полугодие |

| 14.1, 14 и 25 | Сумма ЕН/ВС, которую нужно уплатить за ІІІ квартал |

1. Если нужно исправить ошибку, допущенную в декларации за ІІ квартал, заполняйте строку 13 декларации так, как будто ошибки не было (чтобы не задвоился ЕН).

2. Чтобы исправить ошибку, допущенную в начале года, нужно подать уточняющий отчет за каждый квартал этого года (все из-за нарастающего итога).

3. Ставка ВС в 2025 году: группа 3 — 1 % дохода, группы 1 и 2 — 800 грн/мес.

4. Если за 9 месяцев ФЛП не имел дохода, то «нулевую» декларацию за три квартала можно не подавать. Но годовую все равно советуем подать, пусть и пустую, иначе период, не закрытый декой, могут проверять, когда угодно (без сроков давности).

Объединенный отчет по НДФЛ, ВС и ЕСВ

До конца 2025 года этот отчет подаем ежемесячно — в течение 20 календарных дней после окончания отчетного месяца.

Отчитываться ежеквартально начинаем с отчета за І квартал 2026 года. Его нужно будет подать не позднее 11.05.2026. Кстати, квартальный отчет будет доступен только ФЛП и независимым профессионалам (нотариусам, адвокатам, судебным экспертам и т. п.). Все остальные будут отчитываться ежемесячно.

Конечно, Минфин обновит форму объединенного отчета с учетом новой квартальной логики, поэтому будем ждать этого, времени еще достаточно.

Декларация эконалога

Кто подает? ФЛП, которые осуществляют:

— выбросы загрязняющих веществ в атмосферу стационарными источниками (например, имеют котельную в офисе).

Исключение: ФЛП, у которых выброс двуокиси углерода не превышает 500 тонн в год по всем источникам загрязнения, эконалог не уплачивают и декларацию не подают (п. 240.7 НКУ). Но стоит иметь расчеты, акты, заключения, техдокументацию в подтверждение объема выбросов;

— сбросы загрязняющих веществ в водные объекты;

— размещение отходов. Кстати, раньше налоговики не требовали уплачивать эконалог за отходы, которые ФЛП хранит временно, если он имеет договор на их вывоз с коммунальщиками. Сейчас, к сожалению, требуют (категория 117.01 БЗ). Не уплачивать эконалог могут разве что те ФЛП, которые используют отходы в качестве вторичного сырья и размещают их на своей территории (п. 240.5 НКУ). Правда, в последнее время фискалы, похоже, усомнились в своей правоте и начали потихоньку дрейфовать назад (к неуплате эконалога за мусор), но не без искусственных препятствий для плательщиков*.

* Вас может заинтересовать статья «Эконалог за временное размещение отходов: ГНСУ пошатнулась» // «Налоги & бухучет», 2025, № 37.

Бланк декларации утвержден приказом Минфина от 17.08.2015 № 719. Он не менялся с 2024 года.

Приложения. Подаем только те приложения, по которым были показатели (табл. 3).

Таблица 3. Приложения к декларации по эконалогу

| Приложение | Что отражает | Подается, если… |

| Приложение 1 (F0320106) | Выбросы загрязняющих веществ стационарными источниками | Есть стационарные источники (котлы, генераторы, мастерские и т. п.) |

| Приложение 2 (F0320206) | Сбросы загрязняющих веществ в водные объекты | Осуществляются сбросы в водоем или канализацию |

| Приложение 3 (F0320306) | Размещение отходов в специально отведенных местах или объектах | ФЛП размещает/захоранивает отходы на полигоне, свалке |

| Приложение 4 (F0320406) | Образование радиоактивных отходов | Образуются радиоактивные материалы (медицинские, промышленные, лабораторные) |

| Приложение 5 (F0320506) | Образование радиоактивных отходов, за утилизацию которых уплачено | Есть такие операции |

| Приложение 6 (F0320606) | Временное хранение радиоактивных отходов сверх установленного срока | Имеется превышение срока хранения |

Если же выбросов, сбросов, отходов или других объектов с начала года не было, соответствующие приложения не подаем, даже с нулями.

Но

если с начала года ФЛП уже подавал какие-то приложения, он должен подавать их с декларацией до конца года, даже если показателей для их заполнения в каком-то квартале нет (категория 117.05 БЗ)

Куда подаем? В налоговую по месту расположения источников загрязнения (п.п. 250.2.1 НКУ).

Что учесть?

1. Декларация заполняется отдельно за каждый квартал (без нарастающего итога).

2. Даже если в ІІІ квартале не было ни одного объекта налогообложения (например, не осуществлялись выбросы, сбросы, не было размещения отходов и т. п.), декларацию (пустую) все равно нужно подать, иначе будет штраф (п. 250.9 НКУ).

3. Если вы не планируете выбросов, сбросов, размещения отходов и т. п. в 2026 году, то должны сначала подать заявление в произвольной форме об отсутствии объекта обложения эконалогом. Отправьте его налоговикам по месту расположения источников загрязнения не позднее 11.05.2026. Только после этого можно прекратить подачу декларации.

4. Если объекты загрязнения расположены в разных административно-территориальных единицах, подавайте отдельные декларации по каждому налоговому адресу.

Декларация рентной платы

Кто подает? ФЛП, которые:

— имеют спецразрешение на пользование недрами для добычи и т. п.;

— осуществляют забор воды непосредственно из водных объектов;

— используют водные объекты, водный транспорт;

— заготовляют древесину;

— используют другие лесные ресурсы по спецразрешению;

— транспортируют полезные ископаемые, нефть, нефтепродукты или аммиак магистральными сетями.

Если разрешение есть, но ресурс не использовался, декларацию все равно подают — «нулевую». Наличие разрешения обязывает отчитаться

В исключения попали (не уплачивают ренту за воду и не отчитываются):

— ФЛП, которые используют воду из крана, потому что они не являются первичными водопользователями (п. 255.1 НКУ);

— ФЛП, которые используют воду из водных объектов исключительно для удовлетворения питьевых и санитарно-гигиенических нужд: в туалетных, душевых, ванных, умывальниках и для уборки помещений (п. 255.2 НКУ);

— фермерские хозяйства (п.п. 252.1.4 НКУ);

— ФЛП группы 4 (п.п. 5 п. 297.1 НКУ).

Бланк декларации утвержден приказом Минфина от 17.08.2015 № 719. Он не менялся с 2023 года.

Приложения. Если вид ресурса в квартале не использовался — соответствующее приложение не подается. Если же используете несколько ресурсов — подайте несколько приложений в одной декларации (табл. 4).

Таблица 4. Приложения к декларации по рентной плате

| Приложение | Что отражает | Когда подается |

| Приложение 1 (F0810108) | Рента за пользование недрами (добычу полезных ископаемых) | Если осуществлялась добыча |

| Приложение 2 (F0810208) | Рента за пользование недрами для добычи углеводородного сырья | Если осуществлялась добыча во время выполнения соглашения о распределении продукции |

| Приложение 3 (F0810308) | Рента за пользование недрами без добычи | Если недра используются в других целях |

| Приложение 5 (F0810508) | Рента за специальное использование воды | Если есть забор воды или разрешение на спецводопользование |

| Приложение 6 (F0810608) | Рента за использование воды водным транспортом | Если ФЛП использует водный транспорт |

| Приложение 7 (F0810708) | Рента за использование воды для гидроэнергетики | Если вода используется на гидроэлектростанциях |

| Приложения 8 и 9 (F0810808, F0810908) | Рента за специальное использование лесных ресурсов | Если проводились рубки или заготовка древесины или другое использование леса |

Куда подаем? Зависит от вида ренты (п. 257.3 НКУ):

— за пользование недрами и лесом — по месту расположения участка;

— в других случаях — в свою налоговую (по прописке).

Что учесть?

1. Отчитываемся по месту учета ФЛП, кроме деклараций за недра, воду и лесные ресурсы — их подаем по месту расположения недр, водного объекта или леса.

2. Если объект ренты не по месту регистрации — подайте копию декларации или платежки в налоговую по месту учета.

3. Вода учитывается нарастающим итогом с начала года — не забудьте включить объемы за І и ІІ кварталы.

Декларация по турсбору

Кто подает? Турсбор — это местный сбор, который вводится решением местного совета. Если такого решения нет — сбора нет и отчета тоже.

Если есть, то ФЛП, который предоставляет услуги проживания в гостиницах, хостелах, усадьбах, арендованных квартирах и т. п., выступает налоговым агентом: удерживает сбор с туристов и отчитывается о нем.

Бланк декларации утвержден приказом Минфина от 09.07.2015 № 636. С 2023 года изменения в него не вносились.

Если в квартале не было ни одного факта размещения туристов, ни декларацию, ни приложение к ней можно не подавать (п. 49.2 НКУ), но следует иметь подтверждение (журнал учета или справку об отсутствии туристов)

Куда подаем? Налоговикам по месту осуществления деятельности.

Что учесть?

1. Если у вас есть объекты размещения в разных громадах (разные коды КАТЕТТГ) — подавайте отдельное приложение или декларацию для каждой громады.

2. Сбор начисляется в момент фактического поселения, а не при бронировании.

3. Пребывание сверх расчетного часа (12:00) считается дополнительными сутками.

4. Лица, освобожденные от сбора (командированные, дети, лица с инвалидностью, ветераны и т. п.), должны иметь подтверждающие документы (п.п. 268.2.2 НКУ).

5. Если местный совет установил авансовые взносы по турсбору, их нужно показывать в разделе ІІ приложения к декларации.

Декларация по парковочному сбору

Кто подает? ФЛП, которые организуют или обеспечивают парковку транспортных средств — на платных площадках или специально отведенных стоянках.

Сбор взимается только там, где местный совет утвердил ставки сбора и определил перечень объектов налогообложения (земельные участки, стоянки, количество мест, площадь и т. п.). Эти данные совет передает в ГНС.

Бланк декларации утвержден приказом Минфина от 09.07.2015 № 636. С 2023 года изменения в него не вносились.

Если в ІІІ квартале ФЛП не осуществлял парковку, то декларацию с приложением, в принципе, можно и не подавать. Но чтобы избежать вопросов от налоговой,

лучше ее подать с нулевыми показателями, если у ФЛП есть объекты парковки, внесенные в решение местного совета (то есть он — в перечне плательщиков)

Куда подаем? Налоговикам по месту осуществления деятельности.

Что учесть?

1. Если объекты расположены в разных громадах (разные коды КАТЕТТГ), нужно подавать отдельные декларации с приложениями по каждой территории.

2. Сам ФЛП должен иметь КВЭД 52.21 «Вспомогательное обслуживание наземного транспорта», чтобы заниматься парковкой.

3. Декларация по парковочному сбору не составляется нарастающим итогом. Каждый отчетный квартал отражается отдельно, без переноса данных из предыдущих периодов.