Предприятия, учреждения, организации, которые приняли решение получать из бюджета компенсацию среднего заработка мобилизованным работникам и подали в органы соцзащиты населения информацию о фактических расходах на указанные цели, вправе не взимать ЕСВ с суммы такого заработка, если его выплата производится в соответствии с требованиями Порядка № 105* за счет средств работодателя до получения компенсации**.

** Подробности ждут вас в консультации специалиста ГФСУ (см. «ОТ», 2015, № 14, с. 21).

Излишне начисленные/удержанные суммы ЕСВ с суммы средней зарплаты мобилизованного работника, которую будете получать из бюджета, показываете в таблицах 1 и 6 Отчета по форме № Д4, сформированного за месяц, в котором эти суммы были отсторнированы.

В таблице 1 Отчета по форме № Д4 суммы, на которые был уменьшен ЕСВ, проставляете в соответствующих корректировочных строках 7, 7.1, 7.3. В строке 7.4 указываете сумму среднего заработка за июнь 2015 года, которую вы указали в отчете на получение компенсации. Кроме того, нужно заполнить строку без номера «Зміст помилки». В ней можно указать: «Корректировка базы взимания ЕСВ на сумму компенсации выплат в размере среднего заработка мобилизованных работников за июнь 2015 года».

Заметьте: на сумму излишне начисленного/удержанного ЕСВ уменьшится общая сумма обязательств по ЕСВ, которая указывается в строке 8.

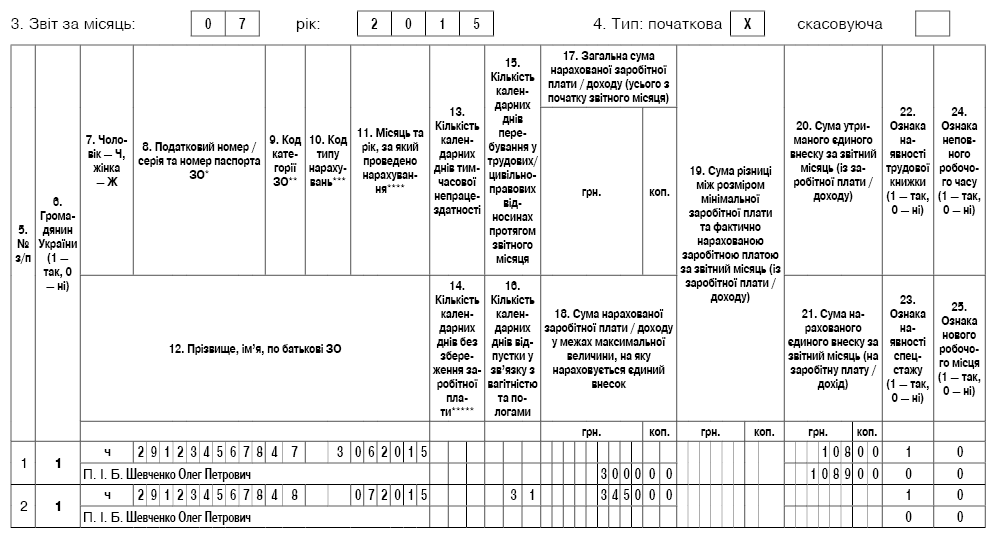

В таблице 6 на работника формируете строку на «выемку» облагаемого июньского среднего заработка, указывая:

— в графе 9 — прежний код категории застрахованного лица «47». Исправлять его на «48» не нужно!

— в графе 10 — код типа начислений «3»;

— в графе 11 — месяц, за который начислен заработок (в рассматриваемом случае «06.2015»);

— в графе 18 — сумму среднего заработка, на которую излишне начислен ЕСВ за соответствующий месяц;

— в графах 20 и 21 — излишне удержанную и начисленную суммы ЕСВ соответственно.

Графы 15 (количество календарных дней нахождения в трудовых отношениях) и 17 (общая сумма начисленной заработной платы) не заполняете.

Пример. Работник бюджетного учреждения (ставка ЕСВ в части начислений — 36,3 %) Шевченко Олег Петрович (налоговый номер — 2912345678) был мобилизован с 02.06.2015 г. Со средней зарплаты, выплачиваемой работнику за период мобилизации в июне 2015 года, учреждение взимало ЕСВ и отражало в отчетности с кодом категории застрахованного лица «47». В июле 2015 года учреждение подало в орган труда и соцзащиты населения отчет о фактических расходах на выплату среднего заработка работнику за июнь 2015 года. В этом же месяце учреждение провело корректировку излишне начисленного/удержанного ЕСВ со средней зарплаты.

Сумма среднего заработка за период мобилизации:

— в июне — 3000 грн. (ЕСВ/начисление — 1089,00 грн., ЕСВ/удержание — 108,00 грн.);

— в июле — 3450,00 грн. (ЕСВ не взимался).

Таблицу 6 Отчета по форме № Д4 надо заполнить следующим образом: