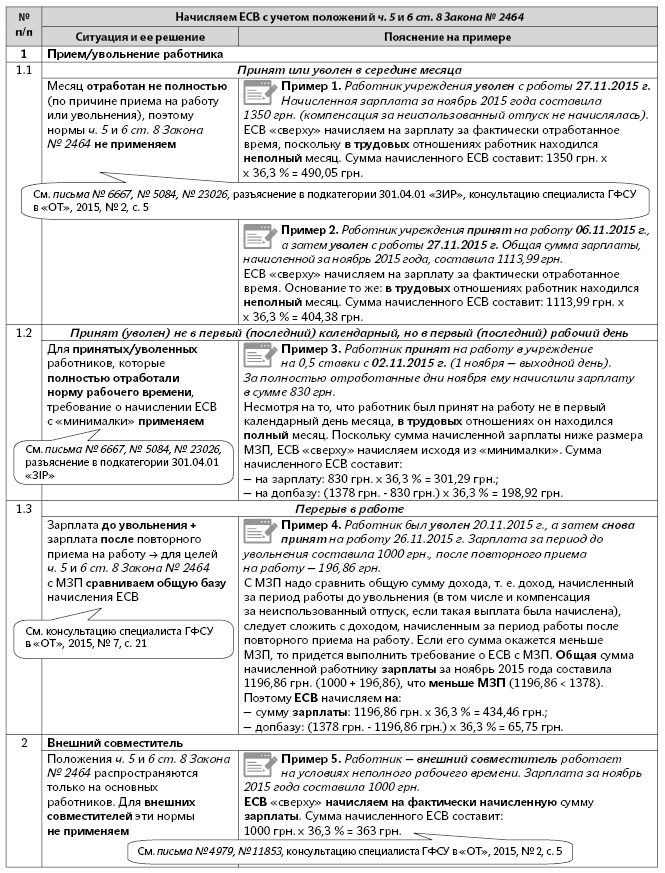

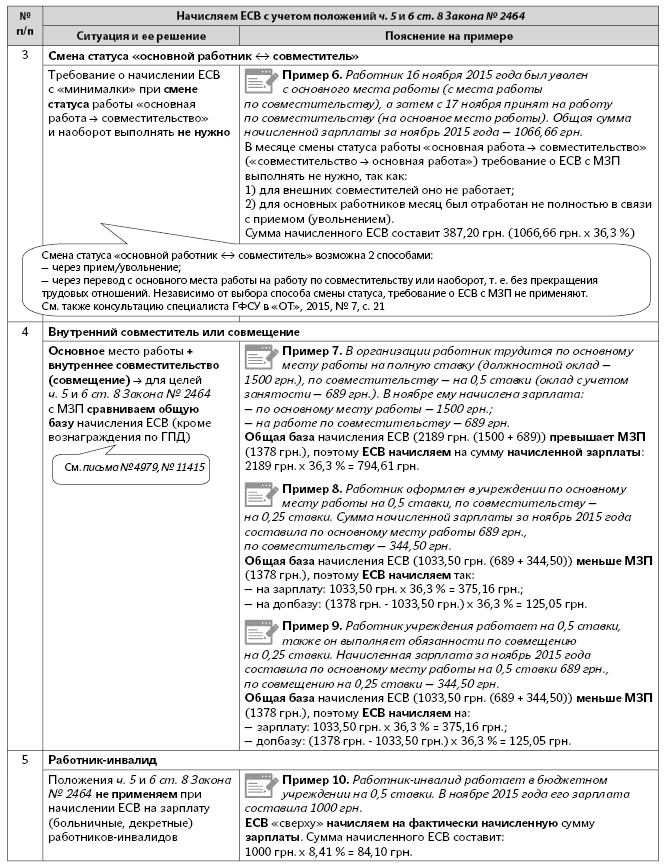

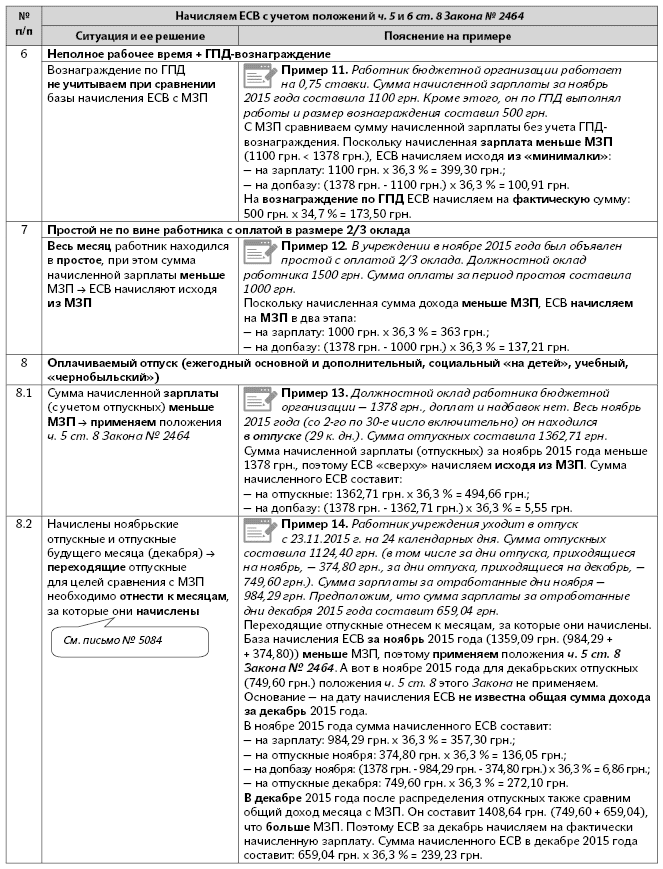

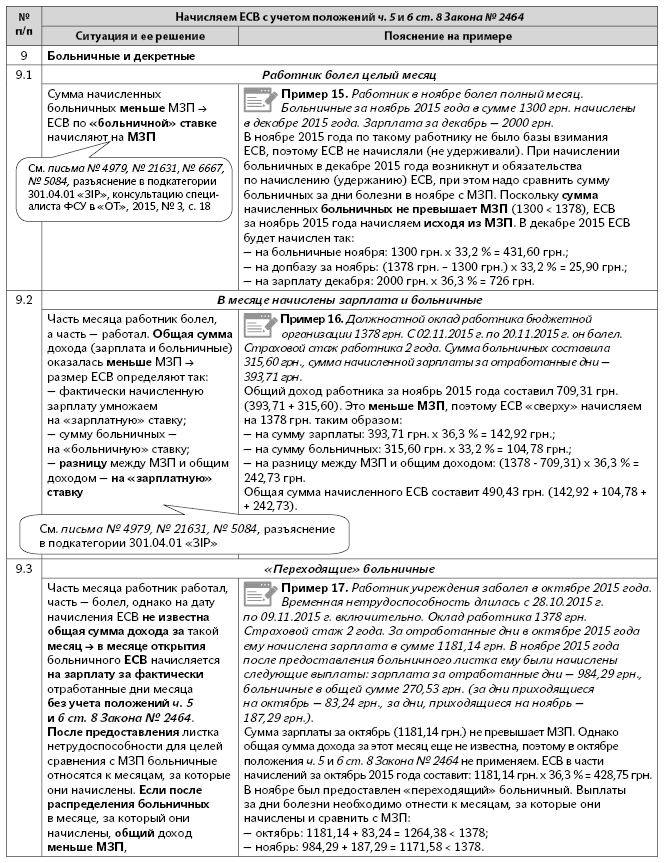

* Об истории ЕСВ с «минималки» через «судьбы» зарплатных выплат вы можете узнать из одноименной статьи в «ОТ», 2015, № 4, с. 19.

Технически требование о начислении ЕСВ исходя из МЗП выполняется таким образом. Сперва ЕСВ начисляют на фактически начисленную зарплату (больничные, декретные). Затем определяют разницу между размером МЗП и фактически начисленным доходом за месяц (кроме вознаграждения по ГПД) — допбазу, на которую начисляют ЕСВ по ставке, установленной для данной категории застрахованного лица. Таким же образом начисление ЕСВ исходя из «минималки» отражают и в Отчете по ЕСВ.

Основное, на что следует обратить внимание: кто выполняет / не выполняет требование об уплате ЕСВ исходя из «минималки» и на какие выплаты оно распространяется. Обобщим это в таблице.

Применяют требования ч. 5 и 6 ст. 8 Закона № 2464 | Не применяют требования ч. 5 и 6 ст. 8 Закона № 2464 |

На зарплату по ставкам, установленным для: — обычных предприятий — согласно классу профриска производства (36,76 — 49,7 %); — бюджетников — 36,3 %; — предприятий, которые используют труд наемных работников из числа лиц летных экипажей воздушных судов гражданской авиации (пилоты, штурманы, бортинженеры, бортмеханики, бортрадисты, летчики-наблюдатели) и бортоператоров, выполняющих специальные работы в полетах, — 45,96 %; — предприятий судостроительной промышленности (класс 30.11 группа 30.1 раздел 30, класс 33.15 группа 33.1 раздел 33 КВЭД ДК 009: 2010) — 33,2 % | Предприятия, учреждения, организации при начислении ЕСВ на заработную плату (больничные, декретные) работников-инвалидов (согласно ч. 13 ст. 8 Закона № 2464 ставка ЕСВ — 8,41 %) |

Предприятия и организации всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС, при начислении ЕСВ на зарплату (больничные, декретные) работников (согласно абз. 1 ч. 14 ст. 8 Закона № 2464 ставка ЕСВ — 5,3 %) | |

Предприятия и организации общественных организаций инвалидов при начислении ЕСВ на зарплату (больничные, декретные) работников-инвалидов (согласно абз. 1 ч. 14 ст. 8 Закона № 2464 ставка ЕСВ — 5,5 %) | |

На больничные и пособие по беременности и родам — по ставкам 33,2 % | Все работодатели при определении размера ЕСВ в части удержаний с зарплаты работников |

На доход внешних совместителей | |

На вознаграждение по ГПД (ставка 34,7 %) |

В таблице представлены общие положения по начислению ЕСВ с «минималки». Однако существует множество нюансов, которые необходимо учитывать работодателю при начислении ЕСВ исходя из «минималки». С помощью сводной таблицы — шпаргалки по применению требований ч. 5 и 6 ст. 8 Закона № 2464 вы сможете проверить правильность начисления ЕСВ с «минималки» и не ошибаться в дальнейшем. Ведь на сегодняшний день ошибки в начислении ЕСВ с «минималки» очень дорого обходятся в буквальном смысле этого слова.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Письмо № 6667 — Письмо ГФСУ от 31.03.2015 г. № 6667/6/99-99-17-03-01-15.

Письмо № 4979 — Письмо ГФСУ от 14.02.2015 г. № 4979/7/99-99-17-03-01-17.

Письмо № 21631 — Письмо ГФСУ от 08.09.2015 г. № 21631/10/28-10-06-11.

Письмо № 11853 — Письмо ГФСУ от 05.06.2015 г. № 11853/6/99-99-17-03-03-15.

Письмо № 11415 — Письмо ГФСУ от 02.06.2015 г. № 11415/6/99-95-42-0216.

Письмо № 5084 — Письмо ГФСУ от 11.03.2015 г. № 5084/6/99-99-17-03-03-15.

Письмо № 23026 — Письмо ГФСУ от 29.10.2015 г. № 23026/6/99-99-17-03-07-15.

ГПД — гражданско-правовой договор.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

МЗП — минимальная заработная плата, установленная законом.

«ЗИР» — Общедоступный информационно-справочный ресурс, размещенный на сайте ГФСУ (zir.sfs.gov.ua).