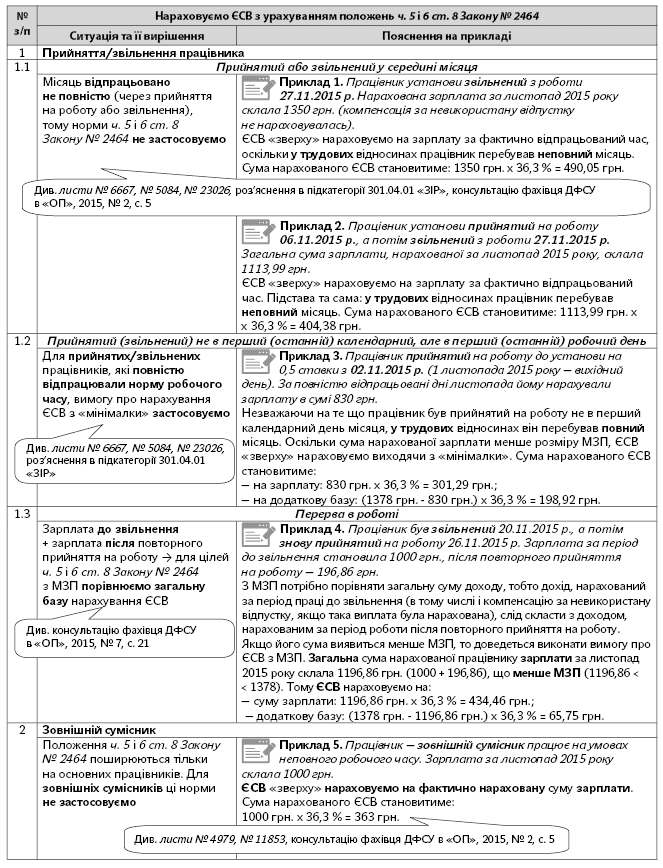

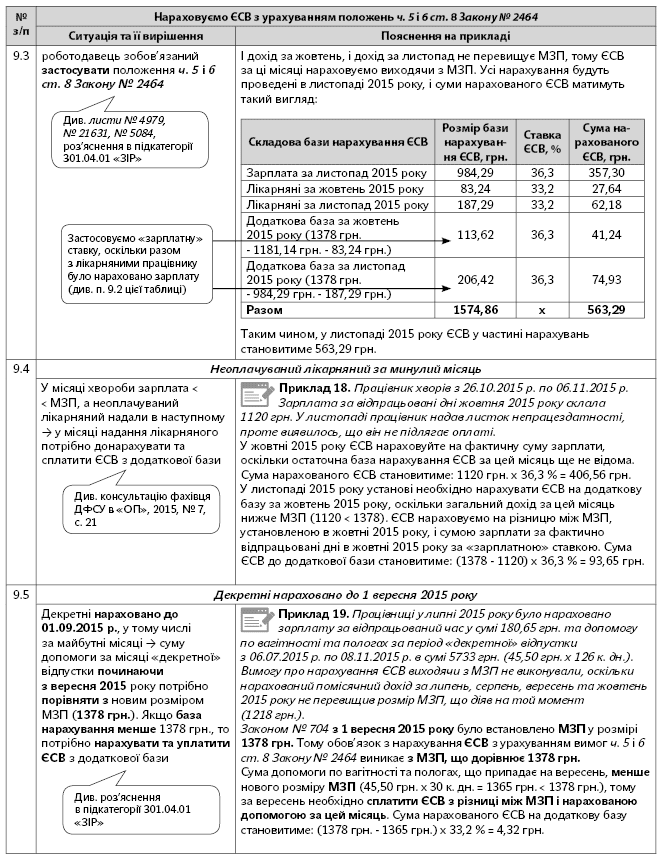

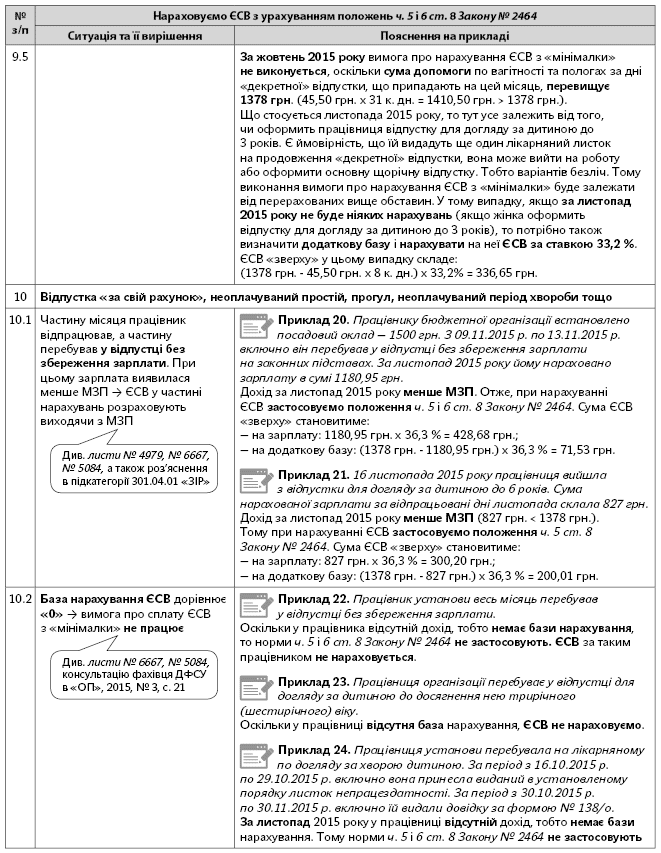

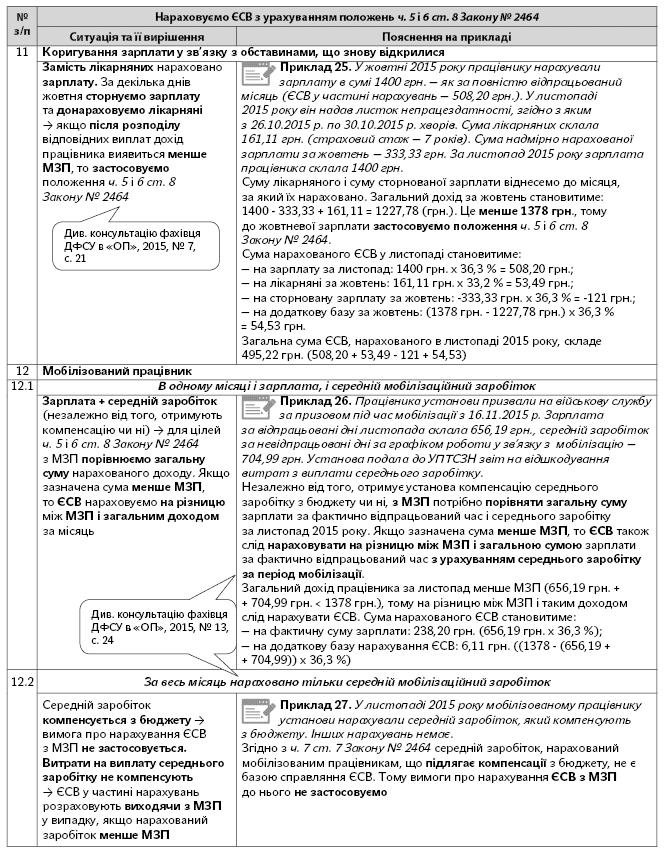

* Про історію ЄСВ з «мінімалки» через «долю» зарплатних виплат ви можете дізнатися з однойменної статті в «ОП», 2015, № 4, с. 19.

Технічно вимога про нарахування ЄСВ виходячи з МЗП виконується таким чином. Спочатку ЄСВ нараховують на фактично нараховану зарплату (лікарняні, декретні). Потім визначають різницю між розміром МЗП та фактично нарахованим доходом за місяць (крім винагороди за ЦПД) — додаткову базу, на яку нараховують ЄСВ за ставкою, встановленою для відповідної категорії застрахованої особи. Таким же чином нарахування ЄСВ з «мінімалки» відображають і в ЄСВ-звіті.

Основне, на що слід звернути увагу: хто виконує / не виконує вимогу про сплату ЄСВ виходячи з «мінімалки» і на які виплати вона поширюється. Узагальнимо це в таблиці.

Застосовують вимоги ч. 5 і 6 ст. 8 Закону № 2464 | Не застосовують вимоги ч. 5 і 6 ст. 8 Закону № 2464 |

На зарплату за ставками, установленими для: — звичайних підприємств, — згідно з класом профризику виробництва (36,76 — 49,7 %); — бюджетників — 36,3 %; — підприємств, які використовують працю найманих працівників із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-спостерігачі) і бортоператорів, що виконують спеціальні роботи в польотах, — 45,96 %; — підприємств суднобудівної промисловості (клас 30.11 група 30.1 розділ 30, клас 33.15 група 33.1 розділ 33 КВЕД ДК 009:2010) — 33,2 % | Підприємства, установи, організації при нарахуванні ЄСВ на заробітну плату (лікарняні, декретні) працівників-інвалідів (згідно з ч. 13 ст. 8 Закону № 2464 ставка ЄСВ — 8,41 %) |

Підприємства та організації всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ і УТОС, при нарахуванні ЄСВ на зарплату (лікарняні, декретні) працівників (згідно з абз. 1 ч. 14 ст. 8 Закону № 2464 ставка ЄСВ — 5,3 %) | |

Підприємства та організації громадських організацій інвалідів при нарахуванні ЄСВ на зарплату (лікарняні, декретні) працівників-інвалідів (згідно з абз. 1 ч. 14 ст. 8 Закону № 2464 ставка ЄСВ — 5,5 %) | |

На лікарняні та допомогу по вагітності та пологах — за ставками 33,2 % | Усі роботодавці при визначенні розміру ЄСВ у частині утримань із зарплати працівників |

На дохід зовнішніх сумісників | |

На винагороду за ЦПД (ставка — 34,7 %) |

У таблиці надані загальні положення по нарахуванню ЄСВ з «мінімалки». Проте існує безліч нюансів, які необхідно враховувати роботодавцю при нарахуванні ЄСВ з «мінімалки». За допомогою зведеної таблиці — шпаргалки із застосування вимог ч. 5 і 6 ст. 8 Закону № 2464 ви зможете перевірити правильність нарахування ЄСВ з «мінімалки» та не помилятися у подальшому. Адже на сьогоднішній день помилки в нарахуванні ЄСВ з «мінімалки» дуже дорого коштують у буквальному розумінні цього слова.

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Лист № 6667 — лист ДФСУ від 31.03.2015 р. № 6667/6/99-99-17-03-01-15.

Лист № 4979 — лист ДФСУ від 14.02.2015 р. № 4979/7/99-99-17-03-01-17.

Лист № 21631 — лист ДФСУ від 08.09.2015 р. № 21631/10/28-10-06-11.

Лист № 11853 — лист ДФСУ від 05.06.2015 р. № 11853/6/99-99-17-03-03-15.

Лист № 11415 — лист ДФСУ від 02.06.2015 р. № 11415/6/99-95-42-0216.

Лист № 5084 — лист ДФСУ від 11.03.2015 р. № 5084/6/99-99-17-03-03-15.

Лист № 23026 — лист ДФСУ від 29.10.2015 р. № 23026/6/99-99-17-03-07-15.

ЦПД — цивільно-правовий договір.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

«ЗIР» — Загальнодоступний інформаційно-довідковий ресурс, розміщений на сайті ДФСУ (zir.sfs.gov.ua).