26 июня 2015 года Кабмин утвердил два документа: постановления № 439 и № 440 (см. с. 5 и 4 этого номера). Первым — полностью изменена редакция Порядка № 1266, вторым — порядок оплаты первых пяти дней болезни за счет средств работодателей приведен в соответствие с действующими нормами соцстраховского законодательства. Остановимся на них подробнее.

Оплачиваем первые пять дней болезни: памятка новшеств для работодателя

За период временной нетрудоспособности работник получает материальное обеспечение, которое полностью или частично компенсирует потерю заработной платы. Размер больничных зависит от страхового стажа работника, кроме категорий льготников, указанных в ч. 1 ст. 24 Закона № 1105.

Вы помните, что с января 2015 года процент оплаты больничных за счет средств работодателя и за счет Фонда был разным. Мы писали об этом в «ОТ», 2015, № 2, с. 13.

Теперь с 17.07.2015 г. (дата вступления в силу Порядка № 440) и для оплаты первых пяти дней болезни за счет средств работодателя, и для определения суммы пособия по временной нетрудоспособности за счет средств соцстраха необходимо использовать единую процентовку, установленную ч. 1 ст. 24 Закона № 1105 (см. таблицу ниже).

Страховой стаж | % оплаты от средней зарплаты |

До 3 лет | 50 |

От 3 до 5 лет | 60 |

От 5 до 8 лет | 70 |

Свыше 8 лет | 100 |

Льготные категории работников независимо от страхового стажа |

Важно! До 17.07.2015 г. для оплаты первых пяти дней болезни используем проценты, указанные в Порядке оплаты первых пяти дней временной нетрудоспособности, утвержденном постановлением КМУ от 06.05.2001 г. № 439.

В п. 5 Порядка № 440 предусмотрели, как и для пособия из Фонда, норму об ограничении размера оплаты первых пяти дней временной нетрудоспособности. Напомним: для работников со страховым стажем менее 6 месяцев на протяжении 12 месяцев перед наступлением страхового случая больничные выплачиваются в размере исходя из начисленной зарплаты, с который уплачивался ЕСВ, но не более МЗП (в расчете на месяц), установленной в месяце наступления болезни. То есть и здесь все привели в соответствие с Законом № 1105. Теперь и при оплате первых пяти дней болезни за счет средств работодателя, и при определении суммы пособия по временной нетрудоспособности за счет средств соцстраха необходимо применять это ограничение.

Получается, что с 17.07.2015 г. при оплате больничных (как за счет средств работодателя, так и за счет средств Фонда) будут использовать одинаковую среднедневную зарплату. А значит, бухгалтер сэкономит время при оплате таких ЛН.

Заметьте: только процентовка для больничных в зависимости от страхового стажа стала единой для всего периода болезни после вступления в силу Порядка № 440 (з 17.07.2015 г.). Остальные новые правила для оплаты первых пяти дней болезни — расчетный период; выплаты, участвующие в расчете средней зарплаты; дневная выплата и календарные дни для оплаты; ограничения при стаже менее 6 месяцев — с 4 июля 2015 года урегулированы новой редакцией Порядка № 1266. Об этом — читайте далее.

Рассчитываем больничные/декретные по новым правилам

С появлением обновленного Порядка № 1266 произошли революционные изменения в механизме исчисления средней зарплаты для выплат по социальному страхованию и оплате первых пяти дней болезни. Вместе с тем можно утверждать, что рассчитывать больничные и декретные станет проще.

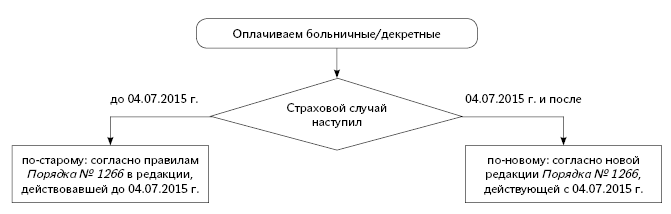

Новая редакция Порядка № 1266 вступила в силу с 04.07.2015 г. — именно на эту дату ориентируйтесь при оплате больничных и декретных сумм (см. рисунок ниже).

Именно на такой подход к применению новых правил расчета выплат указывает ФСС ВПТ в письме от 07.07.2015 г. № 2.4-17-1112. Так, если страховой случай наступил до 04.07.2015 г. (ЛН открыт до этой даты) и закончился до этой даты или после, то расчет больничных/декретных осуществляйте по-старому. То же самое касается «продленных» больничных, открытых после 4 июля 2015 года. То есть расчет производите по старым правилам, если, например:

— болезнь наступила 22 июня 2015 года и закончилась 3 июля 2015 года;

— болезнь наступила 22 июня 2015 года и закончилась 17 июля 2015 года;

— первый ЛН открыт с 30.06.2015 г. по 03.07.2015 г. включительно, а второй — как продолжение первого с 04.07.2015 г.

А вот по страховым случаям, наступившим с 4 июля 2015 года, придется рассчитывать сумму оплаты больничных и декретных по правилам обновленного Порядка № 1266.

Какие новшества нам приготовили? Давайте знакомиться!

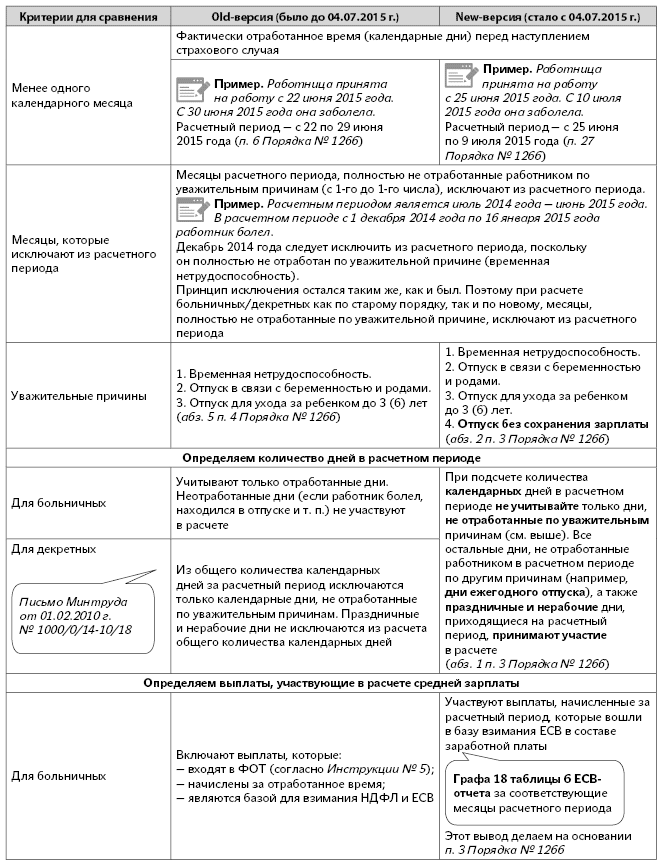

1. Оплате подлежат календарные дни временной нетрудоспособности, отпуска в связи с беременностью и родами и в других случаях ( п. 2 Порядка № 1266). Как вы знаете, раньше больничные оплачивали за рабочие дни. Теперь не придется высчитывать, сколько пропущенных из-за болезни дней приходятся на рабочие дни по графику работы. Здесь все просто — календарные дни, которые подлежат оплате, вы увидите в самом ЛН.

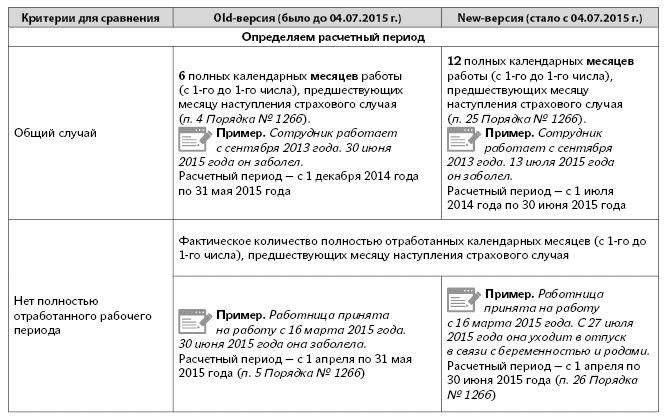

2. Расчетный период увеличили с 6 до 12 календарных месяцев. С одной стороны, это новшество еще больше усредняет зарплату застрахованного лица. С другой — как работодателю «втулить» 12-месячный расчетный период в действующий бланк ЛН? Видимо, такая новизна предполагает переутверждение бланка ЛН.

3. Уважительных причин стало четыре. Теперь список уважительных причин неотработанного времени пополнился отпуском без сохранения зарплаты. Причем Порядок № 1266 не содержит привязки к законодательным основаниям для предоставления этих неоплачиваемых отпусков.

4. Для оплаты всех страховых случаев применяют среднедневную зарплату. Теперь показатель среднечасовой заработной платы не используется.

Напомним: ранее среднечасовую зарплату применяли для неполного рабочего дня, при суммированном учете рабочего времени, когда учет рабочего времени велся в часах.

5. Пропорциональный учет одноразовых выплат в зависимости от отработанного времени не предусмотрен. То есть одноразовые выплаты включают в расчет в полном размере без пропорционального распределения, если месяц был не отработан по уважительной причине.

6. Сведения для расчета средней зарплаты для оплаты больничных/декретных берут на основании данных из таблицы 6 Отчета по форме № Д4 ( п. 32 Порядка № 1266). С учетом положений п. 3 Порядка № 1266 делаем вывод, что в расчете среднего заработка будут участвовать выплаты, которые вошли в базу взимания ЕСВ в составе зарплаты (графа 18 таблицы 6 ЕСВ-отчета, кроме сумм больничных и декретных).

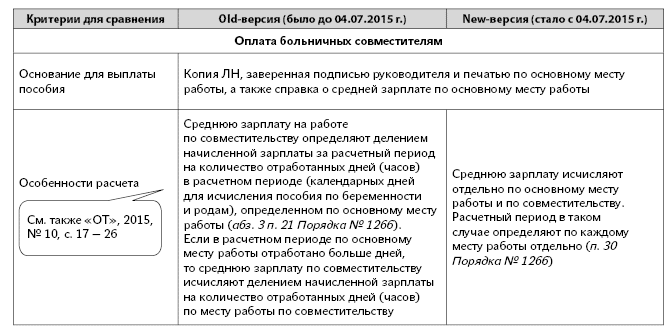

7. На работе по совместительству и по основному месту работы определяют расчетный период и среднюю зарплату отдельно по каждому месту работы ( п. 30 Порядка № 1266). Это радует, потому как при расчете больничных совместителям возникало много вопросов. Единственная норма, которая связывает места работы и, кстати, перекочевала из старой редакции Порядка № 1266, — суммарная зарплата, с которой рассчитывают выплаты, по месяцам расчетного периода — по основному месту работы и по совместительству не должна превышать размер максимальной величины базы начисления ЕСВ*.

* Напомним, что в 2015 году размер максимальной величины базы начисления ЕСВ составляет: в январе — ноябре — 20706 грн., в декабре — 23426 грн.

8. Справка о средней зарплате изложена в новой редакции. Теперь в ней также отражают сумму и размер ЕСВ. Такая справка составляется работодателем (воинскими частями) в течении 5 рабочих дней при обращении органов Фонда или застрахованного лица ( пп. 33 и 34 Порядка № 1266).

9. Первые пять дней болезни оплачивают в том же порядке и размерах, что и пособие по временной нетрудоспособности.

10. Расчет как больничных, так и декретных сумм теперь будет осуществляться одинаково.

Как мы отметили выше, постановление № 439 вступило в силу с 04.07.2015 г. То есть для страховых случаев, наступивших с этой даты, следует применять новые правила оплаты больничных и декретных сумм. Но в некоторых случаях бухгалтерам придется рассчитывать больничные/декретные и по-старым правилам (например, по запоздавшим или продленным больничным).

Проанализируем более подробно произошедшие изменения и сравним их со старой редакцией Порядка № 1266 (действовавшей до 04.07.2015 г.).

Сравнительная таблица норм Порядка № 1266

в редакции, действовавшей до 04.07.2015 г., и в новой редакции

От теории к практике: примеры расчета больничных по-новому

Классический случай: расчетный период — 12 месяцев

Пример 1. Работник учреждения болел с 27.07.2015 г. по 31.07.2015 г. В расчетном периоде (июль 2014 года — июнь 2015 года) начисленная зарплата составила 42000 грн. Страховой стаж 15 лет.

Найдем среднедневную зарплату за 1 календарный день:

42000 грн. : 365 к. дн. = 115,07 грн.

Сумма больничных составит:

115,07 грн. х 5 к. дн. = 575,35 грн.

Отработано менее 12 месяцев

Пример 2. Работница принята на работу с 24 ноября 2014 года. С 27 июля 2015 года она уходит в отпуск в связи с беременностью и родами на 126 календарных дней.

Расчетный период в данном случае — с 1 декабря 2014 года по 30 июня 2015 года. Предположим, что начисленная сумма зарплаты составила 24500 грн. Найдем среднедневную зарплату:

24500 грн. : 212 к. дн. = 115,57 грн.,

где 212 — количество календарных дней за расчетный период (декабрь 2014 года — июнь 2015 года).

Сумма пособия по беременности и родам составит:

115,57 грн. х 126 к. дн. =14561,82 грн.

Страховой стаж менее 6 месяцев

Пример 3. Работница с 1 июня 2013 года по 30 июня 2015 года находилась в отпуске для ухода за ребенком до 6 лет. С 27 по 31 июля она болела. Должностной оклад — 3000 грн., страховой стаж — 13 лет.

В расчетном периоде (июль 2014 года — июнь 2015 года) работница не имела заработка по уважительной причине (отпуск для ухода за ребенком до 6 лет). Поэтому среднедневную зарплату рассчитываем исходя из оклада, установленного в месяце наступления болезни:

3000 грн. : 30,44 к. дн. = 98,55 грн.

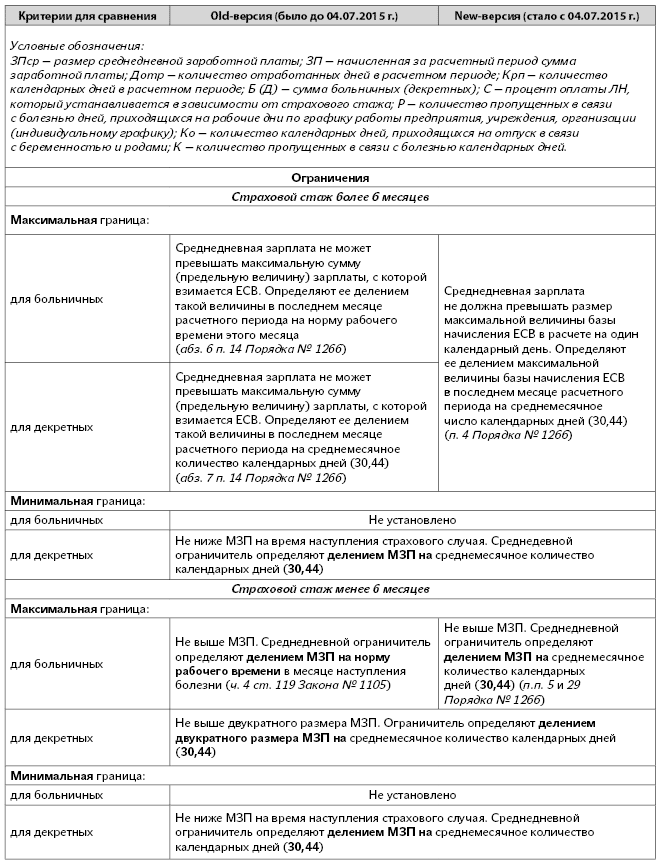

Отпуск для ухода за ребенком до 6 лет не включают в страховой стаж. Поэтому для такой работницы применяем ограничения, установленные ч. 4 ст. 19 Закона № 1105. Найдем максимальный ограничитель — среднедневную зарплату исходя из МЗП:

1218 грн. : 30,44 к. дн. = 40,01 грн.

Фактическая средняя зарплата превышает максимальный ограничитель. Поэтому больничные оплачиваем исходя из МЗП:

40,01 грн. х 5 к. дн. = 200,05 грн.

В расчетном периоде — отпуск без сохранения зарплаты

Пример 4. Госслужащая с 06.10.2014 г. по 31.12.2014 г. включительно находилась в неоплачиваемом отпуске на основании п. 66 Заключительных положений Закона № 719. С 20.07.2015 г. по 24.07.2015 г. включительно она болела (общее заболевание). Страховой стаж — 10 лет.

Работница заболела 20 июля 2015 года, поэтому расчетным периодом будет июль 2014 года — июнь 2015 года. В расчетном периоде она не работала по уважительной причине — отпуск без сохранения зарплаты на основании п. 66 Заключительных положений Закона Украины «О Государственном бюджете Украины на 2014 год» от 16.01.2014 г. № 719-VII. Поэтому дни такого отпуска следует исключить из расчетного периода.

Предположим, что заработок за расчетный период составил 34500 грн. Найдем среднедневную зарплату:

34500 грн. : (365 к. дн. - 87 к. дн.) = 124,10 грн.,

где 87 — количество календарных дней отпуска без сохранения зарплаты.

Сумма оплаты периода временной нетрудоспособности составит:

124,10 грн. х 5 к. дн. = 620,50 грн.

Начислена зарплата, больничные, разовая премия

Пример 5. Работник болел с 13.07.2015 г. по 30.07.2015 г. В расчетном периоде сумма начисленной зарплаты составила 40000 грн., в том числе сумма начисленной в июне 2015 года разовой премии — 1000 грн., сумма июньских больничных — 800 грн. В июне 2015 года работник болел 10 календарных дней. Страховой стаж — 11 лет.

Период временной нетрудоспособности исключаем из расчетного периода (июль 2014 года — июнь 2015 года). Поэтому в расчете будут участвовать 355 календарных дней (365 - 10). Соответственно, сумму больничных в расчет не берем. А вот сумму разовой премии включаем в расчет в полном размере, несмотря на то что часть месяца не отработана по уважительной причине (временная нетрудоспособность).

Таким образом, в расчете участвует заработок в размере 39200 грн. (40000 - 800). Найдем среднедневную зарплату:

39200 грн. : 355 к. дн. = 110,42 грн.

Сумма оплаты дней болезни равна:

— за счет средств работодателя: 110,42 грн. х х 5 к. дн. = 552,10 грн.;

— за счет средств Фонда: 110,42 грн. х 13 к. дн. = = 1435,46 грн.

Вот и все новинки расчета больничных и декретных. Надеемся, они сделают работу бухгалтера легкой. Приятного расчета!

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

Закон № 1105 — Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. № 1266.

Постановление № 439 — постановление КМУ «О внесении изменений в постановление Кабинета Министров Украины от 26 сентября 2001 г. № 1266» от 26.06.2015 г. № 439.

Постановление/Порядок № 440 — Порядок оплаты первых пяти дней временной нетрудоспособности вследствие заболевания или травмы, не связанной с несчастным случаем на производстве, за счет средств работодателя, утвержденный постановлением КМУ от 26.06.2015 г. № 440.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

ЛН — листок нетрудоспособности.

МЗП — минимальная заработная плата (в 2015 году: в январе — ноябре — 1218 грн., в декабре — 1378 грн.).

ФОТ — фонд оплаты труда.