26 червня 2015 року Кабмін затвердив два документи: постанови № 439 і № 440 (див. с. 5 та 4 цього номера). Першим — повністю змінена редакція Порядку № 1266, другим — порядок оплати перших п’яти днів хвороби за рахунок коштів роботодавців приведено у відповідність із чинними нормами соцстрахівського законодавства. Зупинимося на них детальніше.

Оплачуємо перші п’ять днів хвороби: пам’ятка нововведень для роботодавця

За період тимчасової непрацездатності працівник отримує матеріальне забезпечення, яке повністю або частково компенсує втрату заробітної плати. Розмір лікарняних залежить від страхового стажу працівника, крім категорій пільговиків, зазначених у ч. 1 ст. 24 Закону № 1105.

Ви пам’ятаєте, що з січня 2015 року відсоток оплати лікарняних за рахунок коштів роботодавця і за рахунок Фонду відрізнявся. Ми писали про це в «ОП», 2015, № 2, с. 13.

Тепер з 17.07.2015 р. (дата набуття чинності Порядком № 440) і для оплати перших п’яти днів хвороби за рахунок коштів роботодавця, і для визначення суми допомоги по тимчасовій непрацездатності за рахунок коштів соцстраху необхідно використовувати єдину процентівку, встановлену ч. 1 ст. 24 Закону № 1105 (див. таблицю нижче).

Страховий стаж | % оплати від середньої зарплати |

до 3 років | 50 |

від 3 до 5 років | 60 |

від 5 до 8 років | 70 |

понад 8 років | 100 |

пільгові категорії працівників незалежно від страхового стажу | 100 |

Важливо! До 17.07.2015 р. для оплати перших п’яти днів хвороби використовуємо процентівку, установлену Порядком оплати перших п’яти днів тимчасової непрацездатності, затвердженим постановою КМУ від 06.05.2001 р. № 439.

У п. 5 Порядку № 440 передбачили, як і для допомоги із соцфонду, норму щодо обмеження розміру оплати перших п’яти днів тимчасової непрацездатності. Нагадаємо: для працівників зі страховим стажем менше 6 місяців упродовж 12 місяців перед настанням страхового випадку, лікарняні виплачуються в розмірі виходячи з нарахованої зарплати, з якої сплачувався ЄСВ, але у розрахунку на місяць не більше МЗП, установленої в місяці настання хвороби. Отже і тут усе привели у відповідність до Закону № 1105. Тепер і при оплаті перших п’яти днів хвороби за рахунок коштів роботодавця, і при визначенні суми допомоги по тимчасовій непрацездатності за рахунок коштів соцстраху необхідно застосовувати це обмеження.

Виходить, що з 17.07.2015 р. при оплаті лікарняних (як за рахунок коштів роботодавця, так і за рахунок коштів Фонду) використовуватимуть однакову середньоденну зарплату. Таким чином, бухгалтер заощадить час при оплаті таких лікарняних листків.

Зауважте: тільки процентівка для лікарняних залежно від стажу стала єдиною для усього періоду хвороби після набуття чинності Порядком № 440 (з 17.07.2015 р.). Інші нові правила для оплати перших п’яти днів хвороби: розрахунковий період; виплати, які беруть участь у розрахунку середньої зарплати; денна виплата та календарні дні для оплати; обмеження при стажі менше 6 місяців — з 4 липня 2015 року врегульовано новою редакцією Порядку № 1266. Про це — читайте далі.

Розраховуємо лікарняні/декретні за новими правилами

З появою оновленого Порядку № 1266 відбулися революційні зміни в механізмі обчислення середньої зарплати для виплат по соціальному страхуванню та оплаті перших п’яти днів хвороби. Разом з тим можна стверджувати, що розраховувати лікарняні та декретні стане простіше.

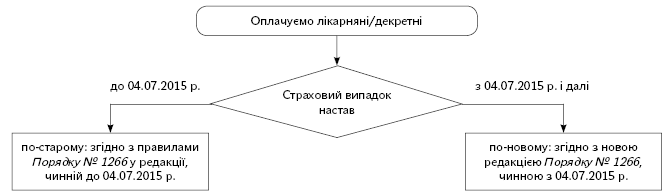

Нова редакція Порядку № 1266 набула чинності з 04.07.2015 р., — саме на цю дату орієнтуйтеся при оплаті лікарняних і декретних сум (див. рис. далі).

Саме на такий підхід до використання нових правил розрахунку виплат вказує ФСС ТВП у листі від 07.07.2015 р. № 2.4-17-1112. Так, якщо страховий випадок настав до 04.07.2015 р. (лікарняний листок відкритий до цієї дати), і закінчився до цієї дати або після, то розрахунок лікарняних/ декретних здійснюйте по-старому. Те саме стосується «продовжених» лікарняних, відкритих після 4 липня 2015 року. Таким чином, розрахунок провадите за старими правилами, якщо, наприклад:

— хвороба настала 22 червня 2015 року та закінчилася 3 липня 2015 року;

— хвороба настала 22 червня 2015 року та закінчилася 17 липня 2015 року;

— перший ЛН відкритий з 30.06.2015 р. по 03.07.2015 р. включно, а другий ЛН відкритий як продовження першого з 04.07.2015 р.

А ось щодо страхових випадків, що настали з 4 липня 2015 року, доведеться розраховувати суму оплати лікарняних і декретних за правилами оновленого Порядку № 1266.

Які нововведення нам приготували? Давайте знайомитися!

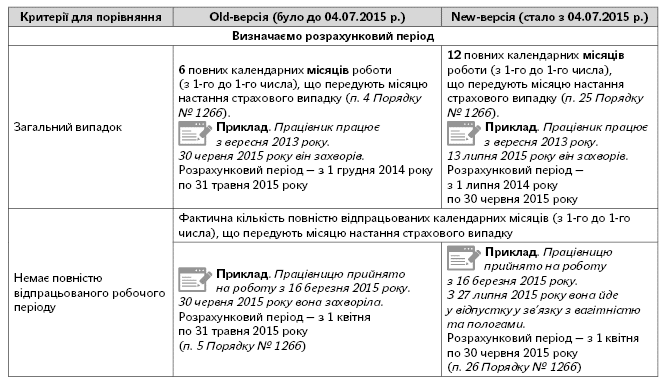

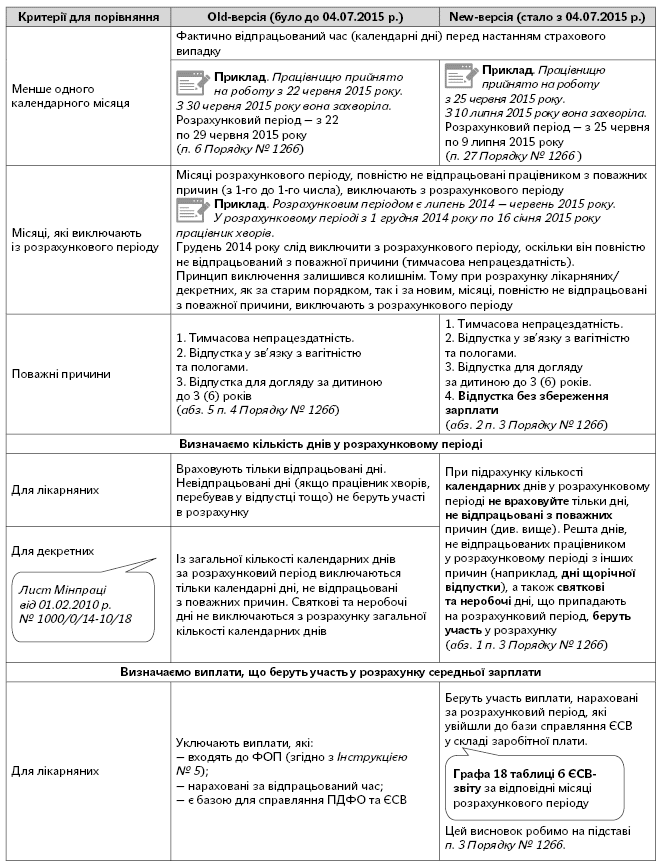

1. Оплаті підлягають календарні дні тимчасової непрацездатності, відпустки у зв’язку з вагітністю та пологами і в інших випадках (п. 2 Порядку № 1266). Як ви знаєте, раніше лікарняні оплачували за робочі дні. Тепер не доведеться вираховувати, скільки пропущених через хворобу днів припадає на робочі дні за графіком роботи. Тут усе просто — календарні дні, які підлягають оплаті, ви побачите в самому листку непрацездатності.

2. Розрахунковий період збільшили з 6 до 12 календарних місяців. З одного боку, це нововведення ще більш усереднює зарплату застрахованої особи. З іншого — як роботодавцю «втулити» 12-місячний розрахунковий період до діючого бланка ЛН? Мабуть, така новація припускає перезатвердження бланка ЛН.

3. Поважних причин стало 4. Тепер список поважних причин невідпрацьованого часу доповнився відпусткою без збереження зарплати. Причому Порядок № 1266 не містить прив’язки до законодавчих підстав для надання цих неоплачуваних відпусток.

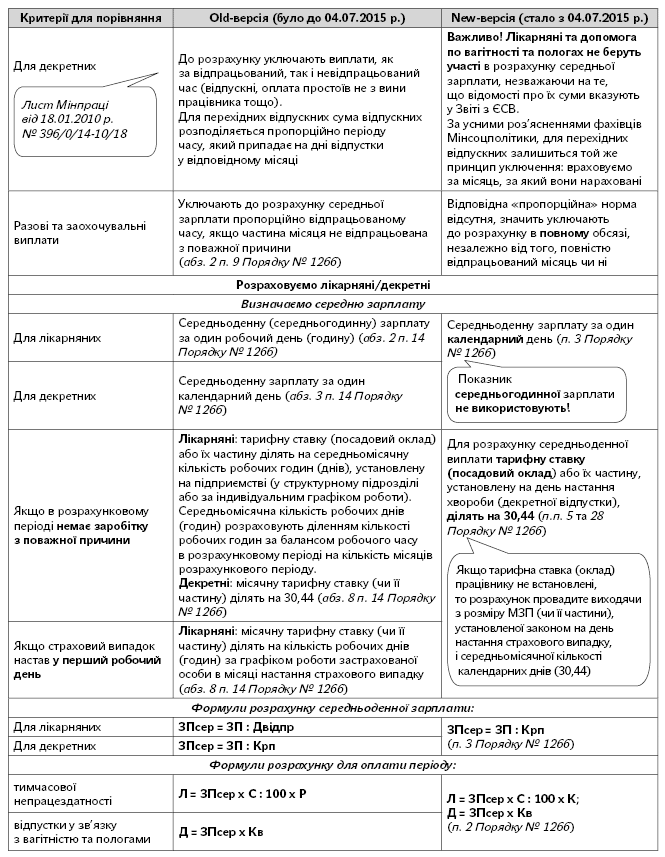

4. Для оплати всіх страхових випадків застосовують середньоденну зарплату. Тепер показник середньогодинної заробітної плати не використовується.

Нагадаємо: раніше середньогодинну зарплату застосовували для неповного робочого дня, у разі підсумованого обліку робочого часу, коли робочий час обліковувався в годинах.

5. Пропорційне врахування одноразових виплат залежно від відпрацьованого часу не передбачено. Тобто одноразові виплати включають до розрахунку в повному розмірі без пропорційного розподілу, якщо місяць був невідпрацьований з поважної причини.

6. Відомості для розрахунку середньої зарплати для оплати лікарняних, декретних беруть на підставі даних з таблиці 6 Звіту за формою № Д4 (п. 32 Порядку № 1266). З урахуванням положень п. 3 Порядку № 1266 робимо висновок, що в розрахунку середнього заробітку братимуть участь виплати, які увійшли до бази справляння ЄСВ у складі зарплати (графа 18 таблиці 6 ЄСВ-звіту, крім сум лікарняних і декретних).

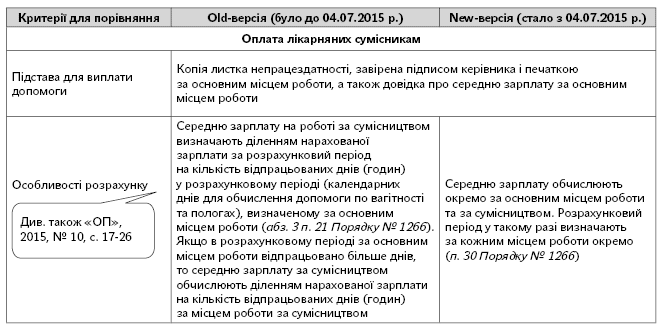

7. На роботі за сумісництвом і за основним місцем роботи визначають розрахунковий період і середню зарплату окремо за кожним місцем роботи (п. 30 Порядку № 1266). Це тішить, оскільки при розрахунку лікарняних сумісникам виникало багато запитань. Єдина норма, що пов’язує місця роботи і, до речі, яка перейшла зі старої редакції Порядку № 1266, — сумарна зарплата, з якої розраховують виплати, за місяцями розрахункового періоду, за основним місцем роботи та за сумісництвом не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ*.

*Нагадаємо: у 2015 році розмір максимальної величини бази нарахування ЄСВ становить: у січні — листопаді — 20706 грн., у грудні — 23426 грн.

8. Довідку про середню зарплату викладено в новій редакції. Тепер у ній також відображають суму та розмір ЄСВ. Така довідка складається роботодавцем (військовою частиною) протягом 5 робочих днів при зверненні органів Фонду соцстраху чи застрахованої особи (п.п. 33 і 34 Порядку № 1266).

9. Перші п’ять днів хвороби оплачують в тому самому порядку та розмірах, що й допомогу по тимчасовій непрацездатності.

10. Розрахунок як лікарняних, так і декретних сум тепер здійснюватиметься однаково.

Як ми зауважили вище, постанова № 439 набула чинності з 04.07.2015 р. Тобто для страхових випадків, що настали з цієї дати, слід застосовувати нові правила оплати лікарняних і декретних сум. Але в деяких випадках бухгалтерам доведеться розраховувати лікарняні/декретні й за старими правилами (наприклад, для запізнілих лікарняних або виданих «на продовження»).

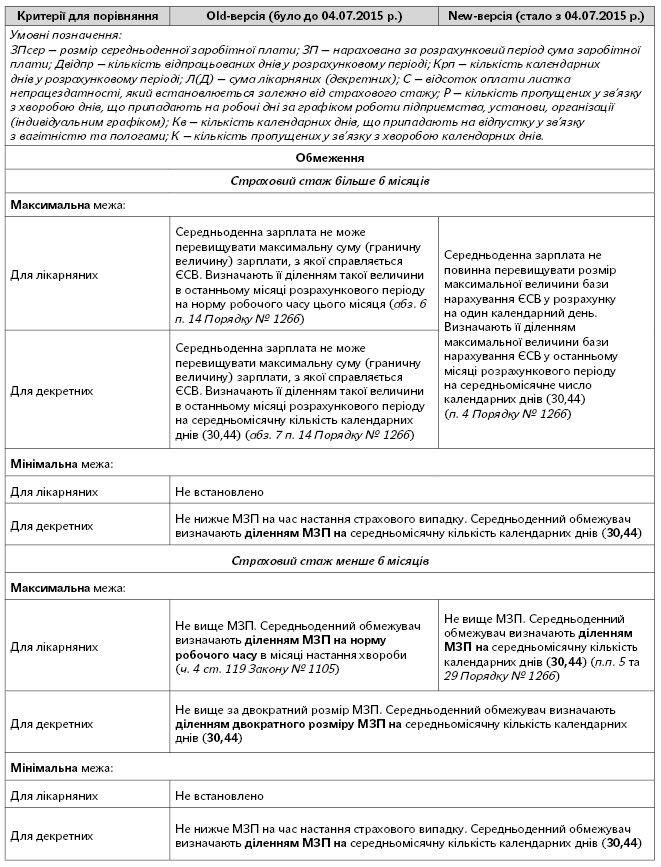

Проаналізуємо більш детально зміни, що відбулися, і порівняємо їх зі старою редакцією Порядку № 1266 (чинною до 04.07.2015 р.).

Порівняльна таблиця норм Порядку № 1266 у редакції, чинній до 04.07.2015 р., та у новій редакції

Від теорії до практики: приклади розрахунку лікарняних по-новому

Класичний випадок — розрахунковий період 12 місяців

Приклад 1. Працівник установи хворів з 27.07.2015 р. по 31.07.2015 р. У розрахунковому періоді (липень 2014 року — червень 2015 року) нарахована зарплата становила 42000 грн. Страховий стаж — 15 років.

Визначимо середньоденну зарплату за 1 календарний день:

42000 грн. : 365 к. дн. = 115,07 грн.

Сума лікарняних становитиме:

115,07 грн. х 5 к. дн. = 575,35 грн.

Відпрацьовано менше 12 місяців

Приклад 2. Працівницю прийнято на роботу з 24 листопада 2014 року. З 27 липня 2015 року вона йде у відпустку у зв’язку з вагітністю та пологами на 126 календарних днів.

Розрахунковий період у цьому випадку — з 1 грудня 2014 року по 30 червня 2015 року. Припустимо, що нарахована сума зарплати становила 24500 грн. Визначимо середньоденну зарплату:

24500 грн. : 212 к. дн. =115,57 грн.,

де 212 — кількість календарних днів за розрахунковий період (грудень 2014 року — червень 2015 року).

Сума допомоги по вагітності та пологах становитиме:

115,57 грн. х 126 к. дн. =14561,82 грн.

Страховий стаж менше 6 місяців

Приклад 3. Працівниця з 1 червня 2013 року по 30 червня 2015 року перебувала у відпустці для догляду за дитиною до 6 років. З 27 по 31 липня вона хворіла. Посадовий оклад — 3000 грн., страховий стаж — 13 років.

У розрахунковому періоді (липень 2014 року — червень 2015 року) працівниця не мала заробітку з поважної причини (відпустка для догляду за дитиною до 6 років). Тому середньоденну зарплату розраховуємо виходячи з окладу, установленого в місяці настання хвороби:

3000 грн. : 30,44 к. дн. = 98,55 грн.

Відпустку для догляду за дитиною до 6 років не включають до страхового стажу. Тому для такої працівниці застосовуємо обмеження, установлені ч. 4 ст. 19 Закону № 1105. Визначимо максимальний обмежувач — середньоденну зарплату виходячи з МЗП:

1218 грн. : 30,44 к. дн. = 40,01 грн.

Фактична середня зарплата перевищує максимальний обмежувач. Тому лікарняні оплачуємо виходячи з МЗП:

40,01 грн. х 5 к. дн. = 200,05 грн.

У розрахунковому періоді — відпустка без збереження зарплати

Приклад 4. Держслужбовець з 06.10.2014 р. по 31.12.2014 р. включно перебував в неоплачуваній відпустці на підставі п. 66 Прикінцевих положень Закону № 719. З 20.07.2015 р. по 24.07.2015 р. включно вона хворіла (загальне захворювання). Страховий стаж 10 років.

Працівниця захворіла 20 липня 2015 року, і розрахунковим періодом буде липень 2014 року — червень 2015 року. У розрахунковому періоді вона не працювала з поважної причини — відпустка без збереження зарплати на підставі п. 66 Прикінцевих положень Закону України «Про Державний бюджет України на 2014 рік» від 16.01.2014 р. № 719-VII. Тому дні такої відпустки слід виключити з розрахункового періоду.

Припустимо, що заробіток за розрахунковий період становив 34500 грн. Визначимо середньоденну зарплату:

34500 грн. : (365 к. дн. - 87 к. дн.) = 124,10 грн.,

де 87 — кількість календарних днів відпустки без збереження зарплати.

Сума оплати періоду тимчасової непрацездатності становитиме:

124,10 грн. х 5 к. дн. = 620,50 грн.

Нараховано зарплату, лікарняні, разову премію

Приклад 5. Працівник хворів з 13.07.2015 р. по 30.07.2015 р. У розрахунковому періоді сума нарахованої зарплати становила 40000 грн., у тому числі сума нарахованої в червні 2015 року разової премії — 1000 грн., і сума червневих лікарняних — 800 грн. У червні 2015 року працівник хворів 10 календарних днів. Страховий стаж 11 років.

Період тимчасової непрацездатності виключаємо з розрахункового періоду (липень 2014 року — червень 2015 року). Тому в розрахунку братимуть участь 355 календарних днів (365 - 10). Відповідно, суму лікарняних до розрахунку не беремо. А ось суму разової премії включаємо до розрахунку в повному розмірі, незважаючи на те, що частина місяця не відпрацьована з поважної причини (тимчасова непрацездатність).

Таким чином, у розрахунку бере участь заробіток у розмірі 39200 грн. (40000 - 800). Визначимо середньоденну зарплату:

39200 грн. : 355 к. дн. =110,42 грн.

Сума оплати днів хвороби дорівнює:

— за рахунок коштів роботодавця 110,42 грн. х х 5 к. дн. = 552,10 грн.;

— за рахунок коштів Фонду 110,42 грн. х 13 к. дн. = 1435,46 грн.

Ось і всі новації розрахунку лікарняних і декретних. Сподіваємося, вони полегшать роботу бухгалтера. Приємного розрахунку!

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266.

Постанова № 439 — постанова КМУ «Про внесення змін до постанови Кабінету Міністрів України від 26 вересня 2001 р. № 1266» від 26.06.2015 р. № 439.

Постанова/Порядок № 440 — Порядок оплати перших п’яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві, за рахунок коштів роботодавця, затверджений постановою КМУ від 26.06.2015 р. № 440.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ЛН — листок непрацездатності.

МЗП — мінімальна заробітна плата (у 2015 році: у січні — листопаді — 1218 грн., у грудні — 1378 грн.).

ФОП — фонд оплати праці.