Сюрпризы бывают приятные и не очень, долгожданные и неожиданные, обнадеживающие и разочаровывающие. Что ж, первый новогодний блин вышел комом. Условия для применения коэффициента, понижающего ставки ЕСВ, оказались практически невыполнимыми для многих добросовестных работодателей. Зеленый свет получили лишь те немногие предприятия, где практиковалась зарплата «в конвертах». Возмущение исправных законопослушных плательщиков ЕСВ вполне понятно: согласитесь — «обидно не ездить на бал, когда ты этого заслуживаешь» .

Радует, что наши законодатели пошли навстречу страхователям — плательщикам ЕСВ и приняли Закон № 219 (вступил в силу с 13.03.2015 г.), касающийся уменьшения нагрузки на ФОТ, то бишь уменьшения ставок начисления ЕСВ.

Помните, мы рассказывали, что нужно сделать, чтобы применять уменьшенные ставки ЕСВ («ОТ», 2015, № 2, с. 6)? Забудьте все, о чем мы писали. Условия применения понижающего коэффициента кардинально изменились! Об этом и не только по порядку.

К понижающему коэффициенту через «профильный» закон

Похоже, что Закон № 219 принимали более продуманно и осмысленно, чем его предновогодний аналог (Закон № 77). Напомним, что прошлая попытка была плохо реализуема на практике, да еще и некрасиво оформлена с законодательной точки зрения. Эту оплошность исправили. Изменения, касающиеся понижающего коэффициента, внесли в «профильный» Закон № 2464 (в разд. VIII появился новый п. 95). Ведь именно он определяет порядок начисления, исчисления и уплаты ЕСВ (ч. 4 ст. 8 Закона № 2464). А п. 3 разд. II «Заключительные и переходные положения» Закона № 77, посвященный первой попытке внедрения понижающего коэффициента с целью выведения зарплаты из тени, полностью исключили.

Итак, понижающему коэффициенту быть! Кто сможет его применить, в каком размере и на каких условиях? Проанализируем.

Кто применяет / кому рассчитывать

В число возможных счастливчиков попали плательщики ЕСВ, перечисленные в абз. 2, 3, 4 и 7 п. 1 ч. 1 ст. 4 Закона № 2464. Это:

— работодатели — плательщики ЕСВ, уплачивающие единый взнос в зависимости от класса профессионального риска (36,76 % — 49,7 %);

— бюджетные организации (ставка 36,3 %);

— работодатели наемных работников из числа лиц летных экипажей воздушных судов гражданской авиации (ставка 45,96 %);

— предприятия судостроительной промышленности (ставка 33,2 %);

— физические лица — предприниматели, использующие труд наемных работников на условиях трудового договора или и/или по ГПД;

— физлица, обеспечивающие себя работой самостоятельно и физлица, использующие труд других лиц на условиях трудового договора (контракта).

Обратите внимание! В качестве плательщиков ЕСВ, перечисленных в абз. 7 п. 1 ч. 1 ст. 4 Закона № 2464, указаны воинские части, которые выплачивают денежное обеспечение. Так вот, они не могут применять понижающий коэффициент. Это прямо предусмотрено Законом № 219.

База начисления и понижающий коэффициент

Сразу обратим ваше внимание вот на что. Применять коэффициент по новым правилам можно при определении размера ЕСВ в части начислений на доходы, начисленные в марте 2015 года. Чтобы при определении размера начисленного ЕСВ за январь и февраль 2015 года применить понижающий коэффициент, необходимо соблюсти «старые» правила, которые определены Законом № 77.

Понижающий коэффициент применяют к ставкам, установленным ч. 5 и абз. 2 ч. 6 ст. 8 Закона № 2464.

Обратите внимание! Понижающий коэффициент применяют к ставкам ЕСВ в части начислений. При удержании ЕСВ «снизу» — нет.

То есть сниженные ставки ЕСВ применяют к таким начисленным доходам:

— зарплате (ставка ЕСВ в зависимости от класса профриска или в фиксированном размере для бюджетников, судостроителей, предприятий, использующих труд работников из числа лиц летных экипажей воздушных суден гражданской авиации и бортоператоров, которые выполняют спецработы в полетах);

— вознаграждениям по ГПД (ставка — 34,7 %);

— больничным (ставка — 33,2 %);

— пособиям по беременности и родам (ставка — 33,2 %).

В случае если вы соблюдаете требования Закона № 1282 (ср. ), т. е. индексируете зарплату работников, то показатель базы начисления на застрахованное лицо (БН(зо)) будет увеличиваться и на суммы индексации. В условиях галопирующей инфляции это даст существенный процент роста БН по сравнению с 2014 годом.

Заметьте, что по старым правилам применить понижающий коэффициент можно было только к зарплате и вознаграждениям по ГПД. Так что еще один бонус от законодателя .

Важно! Коэффициент применяют и при начислении зарплаты физическим лицам не по основной работе.

То есть, если у вас есть работники-совместители, можете смело к их зарплате, больничным, декретным применять понижающий коэффициент. Напомним: раньше доходы совместителей не попадали под снижение ставок начисления ЕСВ.

По-прежнему из списка выпали начисления (зарплата, больничные, декретные) работникам-инвалидам (8,41 %), работающим инвалидам предприятий и организаций всеукраинских общественных организаций инвалидов (5,5 %) и работникам УТОГ и УТОС (5,3 %).

Условия применения понижающего коэффициента

Вы попали в перечень рожденных под счастливой звездой? Тогда знайте, что применить коэффициент вы сможете, если выполните определенные условия. На этот раз их количество уменьшили. Их три вместо четырех. Что же нужно сделать, чтобы оказаться везунчиком и применять к ставке ЕСВ понижающий коэффициент?

Выполните одновременно следующие условия (см. рис. 1 на с. 12):

1. База начисления ЕСВ в расчете на одно застрахованное лицо в отчетном месяце (БН(зо)) должна увеличиться на 20 и более % по сравнению со среднемесячной базой начисления ЕСВ за 2014 год в расчете на одно застрахованное лицо (СмБН(зо)2014).

2. После применения коэффициента средний платеж на одно застрахованное лицо в отчетном месяце (СП(зо)м) должен быть не меньше чем среднемесячный платеж на одно застрахованное лицо за 2014 год (СмП(зо)2014).

3. Количество застрахованных лиц в отчетном месяце, которым начислены выплаты, не превысил 200 % среднемесячного количества застрахованных лиц за 2014 год (СмК(зо)2014). Кстати, физлица-предприниматели и физлица, обеспечивающие себя работой самостоятельно, которые используют наемных работников, это условие не выполняют. Для них обязательны только первых два условия из перечисленных выше.

Рис. 1. Условия применения понижающего коэффициента

Как видите, условия применения понижающего коэффициента привязали к средним данным на одно застрахованное лицо. Заботливый работодатель может повысить зарплату сразу всем своим работникам. Работодатель-«редиска» может поступить не совсем красиво: повысить в несколько раз зарплату только Пупкину, а остальных работников оставить с носом. Ведь для него главное условие, чтобы средняя база на одно застрахованное лицо оказалась выше прошлогодней. Так что это зависит от совестливости и возможностей работодателей.

Убрали из условий и минимальный размер средней зарплаты, превышающий три МЗП (3654 грн.). Это означает, что на понижающий коэффициент смогут рассчитывать даже те работодатели, у которых работники получают минимум (1218 грн.) или работают на условиях неполного рабочего времени и пр. Повышая им зарплату в сравнении с прошлым годом, работодатели также имеют шансы уменьшить ставки начисления ЕСВ.

Однако не все так гладко, как кажется на первый взгляд. В случае если работодатель начислял разные виды доходов, к которым применяются разные ставки ЕСВ, и/или изменилось количество застрахованных лиц, вышеуказанный алгоритм может не сработать, поскольку на сравниваемые показатели СмП(зо)2014 и СП(зо)м повлияют в том числе ставки ЕСВ и количество застрахованных лиц, которым начислены выплаты.

Размер понижающего коэффициента

Работодатели самостоятельно рассчитывают понижающий коэффициент ежемесячно. Если вы рассчитали коэффициент для апреля 2015 года, то в мае придется его определять заново, по майским показателям.

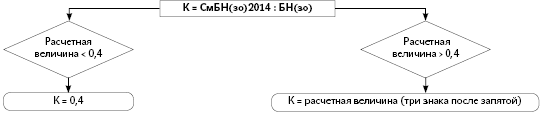

На этот раз законодатели прописали формулу исчисления понижающего коэффициента. Причем при его расчете также есть свои нюансы (см. рис. 2).

Рис. 2. Порядок определения понижающего коэффициента

При этом если исходить из первого условия, то размер такого коэффициента не может быть выше 0,833 (1 : 1,2). Ну а если работодатель с барского плеча осчастливит своих работников повышением зарплаты более чем в 2,5 раза, коэффициент ниже 0,4 не опустится (если 1 : 2,55 = 0,392, то К = 0,4). Закон № 219 это предусмотрел.

Важно! Рассчитанный коэффициент и размер страхового взноса определяют с тремя знаками после запятой.

Поэтому проводя повышение зарплаты, а следом и расчеты для применения понижающего коэффициента, возьмите этот факт на заметку. Ведь из-за округлений может оказаться так, что для применения сниженной ставки ЕСВ не хватит буквально нескольких копеек (дополнительно см. пример 3 на с. 15).

Например, если в 2014 году и в текущем месяце начислялась только зарплата, то «пролететь» можно при повышении БН(зо) на 20, 21, 23, 24, 27, 28, 30, 31, 34, 36, 39, 40 % и т. д. В указанных случаях произведение индекса повышения зарплаты и коэффициента дает результат меньше 1.

Результат 1 и более получается, когда расчет коэффициента дает значение, в котором четвертая цифра после запятой равна 5 и более, вследствие чего по правилам математики третья цифра после запятой увеличивается на 1. Такая ситуация складывается, в частности, при увеличении БН(зо) на 22, 25, 26, 32, 33, 35, 37, 38 %.

В 2016 году ничего считать не придется. Понижающий коэффициент будет одинаковым для всех и без выполнения установленных условий. Если ничего не изменится, то он будет равняться 0,6.

Важно! До 31 декабря 2015 года понижающий коэффициент определяют расчетным путем и он не может быть меньше 0,4. В 2016 году К = 0,6.

Радует, что в этот раз законодатели расписали, как правильно исчислить показатели, используемые в расчете. Такого в предыдущем варианте уменьшения ставок начисления ЕСВ не было, и оставалось только гадать, как и где взять данные для расчета коэффициента. Приведем эту расшифровку.

СмБН(зо)2014 — среднемесячная база начисления ЕСВ в 2014 году в расчете на одно застрахованное лицо. Чтобы найти этот показатель, нужно сумму начисленной зарплаты, вознаграждения по ГПД, больничные, пособие по беременности и родам, на которые начисляют ЕСВ (показатели ищите в строке 2 таблицы 1 ЕСВ-отчета), разделить на количество отчетных месяцев плательщика ЕСВ в 2014 году и на среднемесячное количество застрахованных лиц в 2014 году (СмК(зо)2014).

БН(зо) — база начисления ЕСВ на одно застрахованное лицо в месяц начисления дохода. В отчетном месяце 2015 года, в котором вы желаете применить понижающий коэффициент, сумму начисленной зарплаты, вознаграждения по ГПД, больничных, пособия по беременности и родам разделите на количество застрахованных лиц.

СмК(зо)2014 — среднемесячное количество застрахованных лиц в 2014 году. Этот показатель найти легко. Суммарное количество застрахованных лиц, которым начислены выплаты в каждом месяце в 2014 году (его вы возьмете из ЕСВ-отчета), делите на количество отчетных месяцев в 2014 году.

СмП(зо)2014 — среднемесячный платеж на одно застрахованное лицо в 2014 году. Сумму начисленного ЕСВ (показатели найдете в строке 3 ЕСВ-отчета) разделите на количество отчетных месяцев плательщика в 2014 году и на среднемесячное количество застрахованных лиц в 2014 году (СмК(зо)2014).

СП(зо)м — средний платеж на одно застрахованное лицо в отчетном месяце. Это сумма начисленного ЕСВ в отчетном месяце 2015 года разделенная на количество застрахованных лиц в таком месяце.

Обратите внимание! Все данные для расчета показателей за 2014 год берите из ЕСВ-отчетов (форма № Д4) за отчетные месяцы 2014 года!

Давайте попрактикуемся!

Пример 1. Бюджетная организация по состоянию на 01.01.2015 г. в своем штате имеет 4 наемных работника. В январе — мае 2014 года их было трое, в июне (с 01.06.2014 г.) приняли на работу 1 физлицо (работник 4). В марте 2015 года работникам повысили зарплату на 25 %. Представим в таблице на с. 14 данные о сумме начисленной зарплаты и начисленный ЕСВ за 2014 год и март 2015 года:

Застрахованные лица | 2014 год | Март 2015 года | |||||

Месячная зарплата, грн. | Количество отработанных месяцев | Годовой ФОТ, грн. | Начисленный ЕСВ, грн. | Начисленный доход, грн. | Начисленный ЕСВ по обычной ставке, грн. | Начисленный ЕСВ с применением понижающего коэффициента, грн. | |

1 | 2 | 3 | 4 = 2 х 3 | 5 | 6 | 7 | 8 |

Работник 1 | 2000 | 12 | 24000 | (2000 + 1800 + + 1500) х 36,3 % х х 5 мес. + (2000 + + 1800 + 1500 + + 1218) х 36,3 % х х 7 мес. = 9619,50 + + 16562,21 | 2500 | 907,50 | 669,73 |

Работник 2 | 1800 | 12 | 21600 | 2250 | 816,75 | 602,75 | |

Работник 3 | 1500 | 12 | 18000 | 1875 | 680,62 | 502,29 | |

Работник 4 | 1218 | 7 | 8526 | 1523 | >552,85 | 408,00 | |

Итого | 6518 | х | 72126 | >26181,71 | 8148 | 2957,72 | 2182,77 |

1. Найдем сразу показатели за 2014 год, необходимые для расчета. Их вы рассчитываете только один раз и можете использовать до конца 2015 года.

СмК(зо)2014 = (3 х 5 + 4 х 7) : 12 = 3,5833 ≈ 4 чел.,

где 3 — количество работников (застрахованных лиц) в январе — мае 2014 года;

5 — количество месяцев (с января по май 2014 года);

4 — количество работников (застрахованных лиц) в июне — декабре 2014 года;

7 — количество месяцев (с июня по декабрь 2014 года).

СмБН(зо)2014 = 72126 : 12 : 4 = 1502,62 грн.,

где 72126 — годовой начисленный доход для данного плательщика ЕСВ, на который начислялся ЕСВ, грн.;

12 — количество отчетных месяцев в 2014 году;

4 — найденный показатель СмК(зо)2014.

СмП(зо)2014 = 26181,71 : 12 : 4 = 545,45 грн.,

где 26181,71 — начисленный в 2014 году ЕСВ, грн.;

12 — количество отчетных месяцев в 2014 году;

4 — найденный показатель СмК(зо)2014.

2. Определим показатели за март 2015 года, необходимые для расчетов.

БН(зо) = 8148 : 4 = 2037 грн.,

где 8148 — начисленный в марте 2015 год доход работникам, который включается в базу взимания ЕСВ, грн.;

4 — количество застрахованных лиц в марте 2015 года.

А теперь проверим, выполняются ли одновременно установленные условия для применения понижающего коэффициента.

Разделим базу начисления в марте 2015 года на среднемесячную базу начисления в 2014 году (БН(зо) : СмБН(зо)2014):

2037 : 1502,62 = 1,36.

Первое условие выполняется: мартовская база начисления на одно лицо превышает среднемесячную базу на одно лицо в 2014 году в 1,36 раза (БН(зо) > СмБН(зо)2014 более чем в 1,2 раза), а значит, путь к применению понижающего коэффициента открыт.

Рассчитаем сразу понижающий коэффициент по формуле:

К = СмБН(зо)2014 : БН(зо) = 1502,62 : 2037 = = 0,738 (с учетом округления).

Таким образом «зарплатная» ставка ЕСВ в марте 2015 года составит 26,789 % (36,3 % х 0,738).

После применения коэффициента средний платеж на одно застрахованное лицо в отчетном месяце (СП(зо)м) должен составить не менее чем среднемесячный платеж на одно застрахованное лицо за 2014 год (СмП(зо)2014). Проведем расчеты:

8148 грн. х 26,789 % = 2182,77 грн.

СП(зо)м = 2182,77 грн. : 4 = 545,69 грн.

545,69 грн. > 545,45 грн.

То есть и второе условие выполнено.

Третье условие в данном случае тоже выполнено: количество застрахованных лиц в марте 2015 года, которым начислены выплаты, не превысил 200 % среднемесячного количества застрахованных лиц за 2014 год (4 = 4).

Заметили, что по условиям приведенного примера возможность применения понижающего коэффициента буквально «висит на волоске» (средний платеж на одно застрахованное лицо в марте 2015 года на несколько копеек превышает такой средний показатель за 2014 год)? Связано это с тем, что в 2014 году приняли на работу еще одного работника, а из-за этого «пляшут» и все определяемые показатели.

Такое же шаткое положение имеют и больничные (при их наличии) — от цифр из прошлого года и отчетного месяца будет зависеть будущее сниженной ставки ЕСВ в отчетном месяце.

Сумму начисленного ЕСВ работодатель определяет по каждому застрахованному лицу. Поэтому на рассчитанный по форуме коэффициент уменьшают как «зарплатные» ставки ЕСВ, так и «больничные» («декретные») и «гепедешные». Рассмотрим, как «работает» коэффициент на практике.

Пример 2. По итогам марта 2015 года в бюджетной организации размер понижающего коэффициента составил 0,785. В этом месяце начислены: Петренко Р. П. — зарплата в сумме 1500 грн. и больничные в размере 1400 грн.; Василенко Л. Д. — вознаграждение за выполненные работы по ГПД в сумме 2000 грн.

Найдем новые размеры ставок ЕСВ с учетом понижающего коэффициента:

— «зарплатная» ставка: 36,3 % х 0,785 = 28,4955 ≈ ≈ 28,496 %;

— «больничная» ставка: 33,2 % х 0,785 = 26,062 %;

— ГПД-ставка: 34,7 % х 0,785 = 27,2395 ≈ 27,24 %.

Определим сумму ЕСВ в части начислений на:

— зарплату Петренко Р. П.: 1500 грн. х 28,496 % = = 427,44 грн.;

— больничные Петренко Р. П.: 1400 грн. х х 26,062 % = 364,87 грн.;

— вознаграждение за выполненные работы Василенко Л. Д.: 2000 грн. х 27,24 % = 544,80 грн.

Сумма ЕСВ в части удержаний ЕСВ из:

— зарплаты Петренко Р. П.: 1500 грн. х 3,6 % = = 54 грн.;

— больничных Петренко Р. П.: 1400 грн. х 2 % = = 28 грн.;

— вознаграждения за выполненные работы Василенко Л. Д.: 2000 грн. х 2,6 % = 52 грн.

Снижение нагрузки на ФОТ зависит и от размера повышаемой зарплаты. Как так получается: вроде бы и зарплату повысили до необходимого минимума, а рассчитывать на коэффициент не приходится? Все из-за «трех знаков после запятой».

Пример 3. В организации двое работников с зарплатой по 1218 грн. каждый. В 2014 году ФОТ составил 29232 грн., а общая сумма начисленного ЕСВ — 10611,24 грн. (884,27 грн. х 12 мес.). Средняя база начисления на одно застрахованное лицо в 2014 году составила 1218 грн. (29232 грн. : : 12 мес. : 2), средний платеж на одно застрахованное лицо — 442,14 грн. (10611,24 грн. : 12 мес. : 2). В марте 2015 года работникам повысили зарплату на 20 % (1218 грн. х 1,2 = 1461,60 грн.).

Определим коэффициент: 1218 : 1461,60 = 0,833.

Ставка ЕСВ составит 30,238 % (36,3 % х 0,833).

База начисления ЕСВ в марте 2015 года составила 2923,20 грн. (1461,60 грн. х 2), сумма ЕСВ с учетом понижающего коэффициента — 883,92 грн.

Определим средний платеж на одно застрахованное лицо в марте 2015 года:

883,92 грн. : 2 = 441,96 грн.

Как видите, в марте средний платеж на одно застрахованное лицо оказался ниже среднемесячного платежа на одно застрахованное лицо в 2014 году (441,96 < 442,14). Значит, шанса уменьшить ЕСВ в части начисления нет. А попробуйте не округлять понижающий коэффициент — и увидите совсем другую зарисовку (2923,20 грн. х 36,3 % х 0,83333333 = = 884,27 грн.; 884,27 грн. : 2 = 442,14 грн.).

Таким образом, если работодатель хочет воспользоваться понижающим коэффициентом, он должен учесть все влияющие факторы, в том числе и на сколько повысится зарплата. Хотите воспользоваться предложенными условиями — вы должны не только не пожадничать, но и повысить зарплату на нужный уровень. В противном случае будете кусать себе локти из-за невозможности применить сниженные ставки ЕСВ.

Выгодно ли предприятию применять понижающий коэффициент

Вся эта «суматоха» была задумана с целью вывести зарплату из тени. Ведь ни для кого не секрет, что многие работодатели платят своим работникам зарплату «в конвертах». Применяя понижающий коэффициент, предприятие имеет шанс снизить нагрузку на ФОТ. Но без повышения зарплаты своим работникам ни о каких уменьшенных ставок ЕСВ не может быть и речи. К сожалению, в нынешних суровых экономических реалиях повысить зарплату смогут не многие. Так будет ли у работодателя выгода от всего этого? Давайте выясним.

Приведем два примера. В первом случае работнику «в конверте» выплачивали ≈ 70 % зарплаты, а ≈ 30 % приходилось на официальную ее часть. Во втором — ситуация обратная: 70 % — официальная зарплата, 30 % — «в конверте». На сколько увеличатся расходы работодателя, если «серую» зарплату вывести из тени, при этом получаемая работником «чистая» зарплата не изменится.

Пример 4. Официальная заработная плата работника в течение 2014 года и в январе — феврале 2015 года составляла 1300 грн. Кроме того, работодатель платил «в конверте» 2700 грн. В марте 2015 года работодатель отказывается от «конвертов» и повышает официальную зарплату до 4700 грн.

Условия для применения понижающего коэффициента выполнены. Размер коэффициента — 0,4. Ставка ЕСВ, установленная предприятию согласно классу профессионального риска производства, составляет 37,26 %.

Рассчитаем фактические расходы работодателя на оплату труда работника до повышения зарплаты:

1300 + 2700 + 1300 х 37,26 % + 2700 х 12,5 % = = 4821,88 грн.,

где 12,5 — условный процент за обналичивание денежных средств.

А теперь рассчитаем расходы на оплату труда в марте 2015 года:

4700 + 4700 х 37,26 % х 0,4 = 4700 + 4700 х х 14,904 % = 5400,49 грн.

Итак, видим, что фактические расходы на оплату труда работодателя, который львиную долю зарплаты ранее выплачивал «в конверте», увеличатся на 578,61 грн. (5400,49 - 4821,88), или на 12 %. Но если учесть риск нарваться на огромные штрафы, то, возможно, лучше действовать в рамках закона и спать спокойно.

Теперь рассмотрим на примере, как будут обстоять дела у более скромного работодателя, который выплачивал «в конверте» не более 30 % зарплаты.

Пример 5. Официальная заработная плата работника в течение 2014 года и в январе — феврале 2015 года составляла 2000 грн. «В конверте» работник получал 600 грн. В марте 2015 года работодатель отказывается от «конвертов» и повышает официальную зарплату до 2750 грн.

Условия для применения понижающего коэффициента выполнены. Размер коэффициента — 0,727. Ставка ЕСВ, установленная предприятию согласно классу профессионального риска производства, составляет 37,26 %.

Рассчитаем фактические расходы работодателя на оплату труда работника до повышения зарплаты:

2000 + 600 + 2000 х 37,26 % + 600 х 12,5 % = = 3420,20 грн.,

где 12,5 — условный процент за обналичивание денежных средств.

Расходы на оплату труда в марте 2015 года составят:

2750 + 2750 х 37,26 % х 0,727 = 2750 + 2750 х х 27,088 % = 3494,92 грн.

В этом случае разница в «зарплатных» расходах незначительная — 74,72 грн. (3494,92 - 3420,20), т. е. расходы на оплату труда увеличились на 2,2 %. При таком положении дел лучше не задумываясь полностью переходить на «официалку». И работникам лучше, и вам спокойнее.

Что ж, бремя решения о повышении зарплаты и о применении понижающего коэффициента лежит на плечах работодателя. Но повысив зарплату, можно и работника «осчастливить», и ЕСВ заплатить при этом меньше.

Как видите, нельзя вывести идеальную формулу для понижающего коэффициента, чтобы и волки были сыты, и овцы целы. В каждом конкретном случае все зависит от индивидуальных показателей работодателя, необходимых для расчетов.

Отчитаться и заплатить!

Ура! Все условия применения коэффициента выполнены, коэффициент рассчитали, начислили ЕСВ по новой уменьшенной ставке! Что дальше? Конечно же указать об этом в Отчете по форме № Д4. Его новую форму мы ожидаем со дня на день. До ее появления отчитываться придется по старой форме. Нас обнадеживают, что уже в марте — апреле 2015 года обновленный ЕСВ-отчет появится и в нем найдется место для понижающего коэффициента.

Пока же в строке 3 таблицы 1 Отчета по форме № Д4 отдельно по категориям плательщиков, к которым отнесены работодатели, следует указывать сумму начисленного ЕСВ с учетом понижающего коэффициента (см. разъяснение ГФСУ от 06.03.2015 г.). Например, для бюджетников в строке 3.1.2 укажите сумму начисленного ЕСВ с учетом корректировки (строка 2.1.2 х 36,3 % х соответствующий коэффициент).

Как будет отражаться эта информация в новой форме — время покажет. Но согласно проекту, который обнародован на сайте Минфина, отметку о применении коэффициента и его размер нужно будет проставлять в шапке к таблице 1 приложения 4.

Не забывайте вовремя уплачивать ЕСВ! Если работодатель пропустит законодательно установленные сроки уплаты ЕСВ, то лишится права в будущем применять понижающий коэффициент до тех пор, пока полностью не погасит свой долг (в том числе и недоимку). А уже с месяца, в котором такой долг будет уплачен, вернется и право на понижающий коэффициент.

Надеемся, что послабление условий применения понижающего коэффициента станет реальным стимулом для легализации работодателями ФОТ. Как оценить все «за» и «против», вы теперь знаете. Желаем вам высоких зарплат и низких ставок ЕСВ ☺!

Выводы:

— Законодатель ослабил условия, выполнение которых открывает путь к снижению расходов на ЕСВ. В частности, базу налогообложения ЕСВ достаточно повысить на 20 %, а не на 30 % как ранее.

— Если ваша база начисления ЕСВ за отчетный месяц на одно застрахованное лицо превысила прошлогоднюю среднемесячную базу начисления ЕСВ на одно застрахованное лицо в 2,5 раза и более, то коэффициент равен 0,4. Во всех других случаях определяйте его размер расчетным путем.

— О том, что вы применяете коэффициент, нужно будет указать в новом Отчете по ЕСВ. Дополнительные заявления в ГНИ подавать не нужно.

— Новые условия применения понижающего коэффициента действуют уже с марта 2015 года.

Использованные документы и сокращения

Закон № 219 — Закон Украины «О внесении изменений в раздел VIII «Заключительные и переходные положения» Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» относительно уменьшения нагрузки на фонд оплаты труда» от 02.03.2015 г. № 219-VIII.

Закон № 77 — Закон Украины «О внесении изменений в некоторые законодательные акты Украины относительно реформирования общеобязательного государственного социального страхования и легализации фонда оплаты труда» от 28.12.2014 г. № 77-VIII.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Закон № 1282 — Закон Украины «Об индексации денежных доходов населения» от 03.07.91 г. № 1282-XII.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

ГПД — гражданско-правовой договор.

ФОТ — фонд оплаты труда.