Сюрпризи бувають приємні і не дуже, довгоочікувані та несподівані, такими, що дають надію та розчаровують. Що ж, перший новорічний млинець війшов комом. Умови для застосування коефіцієнта, який знижує ставки ЄСВ, виявилися практично нездійсненними для багатьох добросовісних роботодавців. Зелене світло отримали тільки ті деякі підприємства, де практикувалася зарплата «у конвертах». Обурення справних законослухняних платників ЄСВ цілком зрозуміле: погодьтеся, «шкода не їздити на бал, якщо ти на це заслуговуєш» .

Тішить, що наші законодавці пішли назустріч страхувальникам — платникам ЄСВ і ухвалили Закон № 219 (набув чинності з 13.03.2015 р.), що стосується зменшення навантаження на ФОП, тобто зменшення ставок нарахування ЄСВ.

Пам’ятаєте, ми розповідали, що потрібно зробити, щоб застосовувати зменшені ставки ЄСВ («ОП», 2015, № 2, с. 6)? Забудьте все, про що ми писали. Умови застосування понижуючого коефіцієнта кардинально змінилися! Про це і не тільки по порядку.

До понижуючого коефіцієнта через «профільний» закон

Схоже, що Закон № 219 приймали більш продумано і осмислено, ніж його передноворічний аналог (Закон № 77). Нагадаємо: минула спроба погано реалізовувалася на практиці, та ще й некрасиво оформлена із законодавчої точки зору. Цю помилку виправили. Зміни щодо понижуючого коефіцієнта внесли до «профільного» Закону № 2464 (у розд. VIII з’явився новий п. 95). Адже саме він визначає порядок нарахування, обчислення і сплати ЄСВ (ч. 4 ст. 8 Закону № 2464). А п. 3 розд. II «Прикінцеві та перехідні положення» Закону № 77, присвячений першій спробі впровадження понижуючого коефіцієнта з метою виведення зарплати з тіні, повністю виключили.

Отже, понижуючому коефіцієнту бути! Хто зможе його застосувати, в якому розмірі та на яких умовах? Проаналізуємо.

Хто застосовує / кому розраховувати

До числа можливих щасливців потрапили платники ЄСВ, перелічені в абз. 2, 3, 4 і 7 п. 1 ч. 1 ст. 4 Закону № 2464. Це:

— роботодавці — платники ЄСВ, які сплачують єдиний внесок залежно від класу професійного ризику (36,76 % — 49,7 %);

— бюджетні організації (ставка — 36,3 %);

— роботодавці найманих працівників з числа осіб льотних екіпажів повітряних судів цивільної авіації (ставка — 45,96 %);

— підприємства суднобудівельної промисловості (ставка —33,2 %);

— фізичні особи — підприємці, які використовують працю найманих працівників на умовах трудового договору або та/або за ЦПД;

— фізособи, які забезпечують себе роботою самостійно, і фізособи, які використовують працю інших осіб на умовах трудового договору (контракту).

Зверніть увагу! Як платники ЄСВ, перелічені в абз. 7 п. 1 ч. 1 ст. 4 Закону № 2464, зазначені військові частини, які виплачують грошове забезпечення. Так от, вони не зможуть застосовувати понижуючий коефіцієнт. Це прямо передбачено Законом № 219.

База нарахування та понижуючий коефіцієнт

Одразу звернемо вашу увагу ось на що: застосовувати коефіцієнт за новими правилами можна при визначенні розміру ЄСВ у частині нарахувань на доходи, нараховані в березні 2015 року. Щоб при визначенні розміру нарахованого ЄСВ за січень і лютий 2015 року застосувати понижуючий коефіцієнт, необхідно дотримуватися «старих» правил, визначених Законом № 77.

Понижуючий коефіцієнт застосовують до ставок, установлених ч. 5 і абз. 2 ч. 6 ст. 8 Закону № 2464.

Зверніть увагу! Понижуючий коефіцієнт застосовують до ставок ЄСВ у частині нарахувань. При утриманні ЄСВ «знизу» — ні.

Тобто понижені ставки ЄСВ застосовують до таких нарахованих доходів:

— зарплати (ставка ЄСВ залежно від класу профризику або у фіксованому розмірі для бюджетників, суднобудівників, підприємств, які використовують працю працівників з числа осіб льотних екіпажів повітряних суден цивільної авіації та бортоператорів, які виконують спецроботи в польотах);

— винагород за ЦПД (ставка — 34,7 %);

— лікарняних (ставка — 33,2 %);

— допомог по вагітності та пологах (ставка — 33,2 %).

Якщо ви дотримуєтесь вимог Закону № 1282 (ср. ), тобто індексуєте зарплату працівників, то показник бази нарахування на застраховану особу (БН(зо)) збільшуватиметься і на суми індексації. В умовах галопуючої інфляції це дасть істотний відсоток зростання БН порівняно з 2014 роком.

Зауважте, що за старими правилами застосувати понижуючий коефіцієнт можна було тільки до зарплати і винагород за ЦПД. Отже, ще один бонус від законодавця .

Важливо! Коефіцієнт застосовують і при нарахуванні зарплати фізичним особам не за основною роботою.

Тобто, якщо у вас є працівники-сумісники, можете сміливо до їх зарплати, лікарняних, декретних застосовувати понижуючий коефіцієнт. Нагадаємо: раніше доходи сумісників не потрапляли під зниження ставок нарахування ЄСВ.

Як і раніше, зі списку випали нарахування (зарплата, лікарняні, декретні) працівникам-інвалідам (8,41 %), працюючим інвалідам підприємств та організацій всеукраїнських громадських організацій інвалідів (5,5 %) і працівникам УТОГ і УТОС (5,3 %).

Умови застосування понижуючого коефіцієнта

Ви потрапили до переліку народжених під щасливою зіркою? Тоді знайте, що застосувати коефіцієнт ви зможете, якщо виконаєте певні умови. Цього разу їх кількість зменшили — три замість чотирьох. Що ж необхідно зробити, щоб стати щасливцем і застосовувати до ставки ЄСВ понижуючий коефіцієнт?

Виконайте одночасно такі умови (див. рис. 1):

1. База нарахування ЄСВ з розрахунку на одну застраховану особу у звітному місяці (БН(зо)) повинна збільшитися на 20 і більше % порівняно із середньомісячною базою нарахування ЄСВ за 2014 рік з розрахунку на одну застраховану особу (СмБН(зо)2014).

2. Після застосування коефіцієнта середній платіж на одну застраховану особу у звітному місяці (СП(зо)м) повинен бути не менше ніж середньомісячний платіж на одну застраховану особу за 2014 рік (СмП(зо)2014).

3. Кількість застрахованих осіб у звітному місяці, яким нараховано виплати, не перевищила 200 % середньомісячної кількості застрахованих осіб за 2014 рік (СмК(зо)2014). До речі, фізособи-підприємці і фізособи, які забезпечують себе роботою самостійно, що використовують найманих працівників, цю умову не виконують. Для них обов’язкові лише перші дві умови, перелічені вище.

Рис. 1. Умови застосування понижуючого коефіцієнта

Як бачите, умови застосування понижуючого коефіцієнта прив’язали до середніх даних на одну застраховану особу. Дбайливий роботодавець може підвищити зарплату одразу всім своїм працівникам. Роботодавець-«редиска» може вчинити не зовсім красиво: підвищити у декілька разів зарплату тільки Пупкіну, а решту працівників залишити з носом. Адже для нього головна умова, щоб середня база на одну застраховану особу виявилася вище минулорічної. Отже, ця умова виключно на совісті та можливостях роботодавців.

Прибрали з умов і мінімальний розмір середньої зарплати, що перевищує три МЗП (3654 грн.). Це означає, що на понижуючий коефіцієнт зможуть розраховувати навіть ті роботодавці, в яких працівники отримують мінімум (1218 грн.) або працюють на умовах неповного робочого часу тощо. Підвищуючи їм зарплату порівняно з минулим роком, роботодавці також мають шанси зменшити ставки нарахування ЄСВ.

Проте не все так гладко, як здається на перший погляд. Якщо роботодавець нараховував різні види доходів, до яких застосовуються різні ставки ЄСВ, та/або змінилася кількість застрахованих осіб, вищезгаданий алгоритм може не спрацювати, оскільки на показники СмП(зо)2014 і СП(зо)м, що порівнюються, вплинуть у тому числі ставки ЄСВ і кількість застрахованих осіб, яким нараховано виплати.

Розмір понижуючого коефіцієнта

Роботодавці самостійно розраховують понижуючий коефіцієнт щомісячно. Якщо ви розрахували коефіцієнт для квітня 2015 року, то у травні доведеться його визначати наново, за травневими показниками.

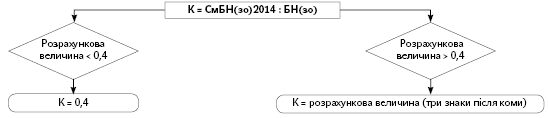

Цього разу законодавці прописали формулу обчислення понижуючого коефіцієнта. Причому при його розрахунку також є свої нюанси (див. рис. 2):

Рис. 2. Порядок визначення понижуючого коефіцієнта

При цьому якщо виходити з першої умови, то розмір такого коефіцієнта не може бути вище 0,833 (1 : 1,2). Ну а якщо роботодавець з панського плеча ощасливить своїх працівників підвищенням зарплати більш ніж у 2,5 раза, коефіцієнт нижче 0,4 не опуститься (якщо 1 : 2,55 = 0,392, то К = 0,4). Закон № 219 це передбачив.

Важливо! Розрахований коефіцієнт і розмір страхового внеску визначають з трьома знаками після коми.

Тому, проводячи підвищення зарплати, а услід і розрахунки для застосування понижуючого коефіцієнта, візьміть цей факт на замітку. Адже через округлення може виявитися так, що для застосування пониженої ставки ЄСВ не вистачить буквально декількох копійок (додатково див. приклад 3 на с. 15).

Наприклад, якщо у 2014 році і в поточному місяці нараховувалася тільки зарплата, то «пролетіти» можна при підвищенні БН(зо) на 20, 21, 23, 24, 27, 28, 30, 31, 34, 36, 39, 40 % тощо. У зазначених випадках добуток індексу підвищення зарплати і коефіцієнта дає результат менше 1.

Результат 1 і більше виходить, якщо розрахунок коефіцієнта дає значення, в якому четверта цифра після коми дорівнює 5 і більше, внаслідок чого за правилами математики третя цифра після коми збільшується на 1. Така ситуація складається, зокрема, при збільшенні БН(зо) на 22, 25, 26, 32, 33, 35, 37, 38 %.

У 2016 році нічого розраховувати не доведеться. Понижуючий коефіцієнт буде однаковим для всіх і без виконання встановлених умов. Якщо нічого не зміниться, то він дорівнюватиме 0,6.

Важливо! До 31 грудня 2015 року понижуючий коефіцієнт визначають розрахунковим шляхом і він не може бути менше 0,4. У 2016 році К = 0,6.

Тішить, що на цей раз законодавці розписали, як правильно обчислити показники, які використовуються в розрахунку. Такого в попередньому варіанті зменшення ставок нарахування ЄСВ не було, і залишалося тільки здогадуватися, як і де взяти дані для розрахунку коефіцієнта.

Наведемо цю розшифровку.

СмБН(зо)2014 — середньомісячна база нарахування ЄСВ у 2014 році з розрахунку на одну застраховану особу. Щоб знайти цей показник, потрібно суму нарахованої зарплати, винагороди за ЦПД, лікарняні, допомогу по вагітності та пологах, на які нараховують ЄСВ (показники шукайте в рядку 2 таблиці 1 ЄСВ-звіту), поділити на кількість звітних місяців платника ЄСВ у 2014 році і на середньомісячну кількість застрахованих осіб у 2014 році (СмК(зо)2014).

БН(зо) — база нарахування ЄСВ на одну застраховану особу за місяць нарахування доходу. У звітному місяці 2015 року, в якому ви бажаєте застосувати понижуючий коефіцієнт, суму нарахованої зарплати, винагороди за ЦПД, лікарняних, допомоги по вагітності та пологах поділіть на кількість застрахованих осіб.

СмК(зо)2014 — середньомісячна кількість застрахованих осіб у 2014 році. Цей показник знайти легко. Сумарну кількість застрахованих осіб, яким нараховано виплати в кожному місяці 2014 року (його ви візьмете з ЄСВ-звіту), ділите на кількість звітних місяців у 2014 році.

СмП(зо)2014 — середньомісячний платіж на одну застраховану особу у 2014 році. Суму нарахованого ЄСВ (показники знайдете у рядку 3 ЄСВ-звіту) поділіть на кількість звітних місяців платника у 2014 році і на середньомісячну кількість застрахованих осіб у 2014 році (СмК(зо)2014).

СП(зо)м — середній платіж на одну застраховану особу у звітному місяці. Це сума нарахованого ЄСВ у звітному місяці 2015 року, поділена на кількість застрахованих осіб у такому місяці.

Зверніть увагу! Усі дані для розрахунку показників за 2014 рік беріть з ЄСВ-звітів (форма № Д4) за звітні місяці 2014 року!

Давайте попрактикуємося!

Приклад 1. Бюджетна організація станом на 01.01.2015 р. у своєму штаті має 4 найманих працівники. У січні — травні 2014 року їх було троє, у червні (з 01.06.2014 р.) прийняли на роботу 1 фізособу (працівник 4). У березні 2015 року працівникам підвищили зарплату на 25 %. Представимо в таблиці на с. 14 дані про суму нарахованої зарплати та нарахований ЄСВ за 2014 рік і березень 2015 року:

Застраховані особи | 2014 рік | Березень 2015 року | |||||

місячна зарплата, грн. | кількість відпрацьованих місяців | річний ФОП, грн. | нарахований ЄСВ, грн. | нарахований дохід, грн. | нарахований ЄСВ за звичайною ставкою, грн. | нарахований ЄСВ із застосуванням понижуючого коефіцієнта, грн. | |

1 | 2 | 3 | 4 = 2 х 3 | 5 | 6 | 7 | 8 |

Працівник 1 | 2000 | 12 | 24000 | (2000 + 1800 + 1500) х 36,3 % х 5 міс. + (2000 + 1800 + 1500 + 1218) х 36,3 % х 7 міс. = 9619,50 + 16562,21 | 2500 | 907,50 | 669,73 |

Працівник 2 | 1800 | 12 | 21600 | 2250 | 816,75 | 602,75 | |

Працівник 3 | 1500 | 12 | 18000 | 1875 | 680,62 | 502,29 | |

Працівник 4 | 1218 | 7 | 8526 | 1523 | 552,85 | 408,00 | |

Разом | 6518 | х | 72126 | 26181,71 | 8148 | 2957,72 | 2182,77 |

1. Знайдемо одразу показники за 2014 рік, необхідні для розрахунку. Їх ви розрахуєте тільки один раз і зможете використовувати до кінця 2015 року.

СмК(зо)2014 = (3 х 5 + 4 х 7) : 12 = 3,5833 ≈ 4 ос.,

де 3 — кількість працівників (застрахованих осіб) у січні — травні 2014 року;

5 — кількість місяців (з січня по травень 2014 року);

4 — кількість працівників (застрахованих осіб) у червні — грудні 2014 року;

7 — кількість місяців (з червня по грудень 2014 року).

СмБН(зо)2014 = 72126 : 12 : 4 = 1502,62 грн.,

де 72126 — річний нарахований дохід для платника ЄСВ, на якого нараховувався ЄСВ;

12 — кількість звітних місяців у 2014 році;

4 — знайдений показник СмК(зо)2014.

СмП(зо)2014 = 26181,71 : 12 : 4 = 545,45 грн.,

де 26181,71 — нарахований у 2014 році ЄСВ;

12 — кількість звітних місяців у 2014 році;

4 — знайдений показник СмК(зо) 2014.

2. Визначимо показники за березень 2015 року, необхідні для розрахунків:

БН(зо) = 8148 : 4 = 2037 грн.,

де 8148 — нарахований у березні 2015 року дохід працівникам, що включається до бази справляння ЄСВ;

4 — кількість застрахованих осіб у березні 2015 року.

А тепер перевіримо, чи виконуються одночасно встановлені умови для застосування понижуючого коефіцієнта.

Поділимо базу нарахування у березні 2015 року на середньомісячну базу нарахування у 2014 році (БН(зо) : СмБН(зо)2014):

2037 : 1502,62 = 1,36.

Перша умова виконується: березнева база нарахування на одну особу перевищує середньомісячну базу на одну особу у 2014 році в 1,36 раза (БН(зо) > СмБН(зо)2014 більш ніж у 1,2 раза), а отже, шлях до застосування понижуючого коефіцієнта відкритий.

Розрахуємо одразу понижуючий коефіцієнт за формулою:

К = СмБН(зо) 2014 : БН(зо) = 1502,62 : 2037 = = 0,738 (з урахуванням округлення).

Таким чином, «зарплатна» ставка ЄСВ у березні 2015 року становитиме 26,789 % (36,3 % х 0,738).

Після застосування коефіцієнта середній платіж на одну застраховану особу у звітному місяці (СП(зо)м) має становити не менше ніж середньомісячний платіж на одну застраховану особу за 2014 рік (СмП(зо)2014). Проведемо розрахунки:

8148 грн. х 26,789 % = 2182,77 грн.

СП(зо)м = 2182,77 грн. : 4 = 545,69 грн.

545,69 грн. > 545,45 грн.

Тобто і друга умова виконана.

Третю умову в цьому випадку теж виконано: кількість застрахованих осіб у березні 2015 року, яким нараховано виплати, не перевищила 200 % середньомісячної кількості застрахованих осіб за 2014 рік (4 = 4).

Помітили, що за умовами наведеного прикладу можливість застосування понижуючого коефіцієнта буквально «висить на волосинці» (середній платіж на одну застраховану особу в березні 2015 року на декілька копійок перевищує такий середній показник за 2014 рік)? Пов’язано це з тим, що у 2014 році прийняли на роботу ще одного працівника, а через це «танцюють» і всі показники, що визначаються.

Таке ж хистке положення мають і лікарняні (за їх наявності) — від цифр з минулого року і звітного місяця буде залежати майбутнє зниженої ставки ЄСВ у звітному місяці.

Суму нарахованого ЄСВ роботодавець визначає за кожною застрахованою особою. Тому на розрахований за формулою коефіцієнт зменшують як «зарплатні» ставки ЄСВ, так і «лікарняні» («декретні») і «цепедешні». Розглянемо, як «працює» коефіцієнт на практиці.

Приклад 2. За підсумками березня 2015 року в бюджетній організації розмір понижуючого коефіцієнта склав 0,785. Цього місяця нараховано: Петренко Р. П. — зарплата в сумі 1500 грн. і лікарняні в розмірі 1400 грн.; Василенко Л. Д. — винагорода за виконані роботи за ЦПД у сумі 2000 грн.

Знайдемо нові розміри ставок ЄСВ з урахуванням понижуючого коефіцієнта:

— «зарплатна» ставка: 36,3 % х 0,785 = 28,4955 ≈ 28,496 %;

— «лікарняна» ставка: 33,2 % х 0,785 = 26,062 %;

— «ЦПД»-ставка: 34,7 % х 0,785 = 27,2395 ≈ 27,24 %.

Визначимо суму ЄСВ у частині нарахувань на:

— зарплату Петренку Р. П.: 1500 грн. х 28,496 % = 427,44 грн.;

— лікарняні Петренку Р. П.: 1400 грн. х 26,062 % = 364,87 грн.;

— винагороду за виконані роботи Василенку Л. Д.: 2000 грн. х 27,24 % = 544,80 грн.

Сума ЄСВ у частині утримань ЄСВ з:

— зарплати Петренку Р. П.: 1500 грн. х 3,6 % = 54 грн.;

— лікарняних Петренку Р. П.: 1400 грн. х 2 % = 28 грн.;

— винагороди за виконані роботи Василенку Л. Д.: 2000 грн. х 2,6 % = 52 грн.

Зниження навантаження на ФОП залежить і від розміру підвищуваної зарплати. Як так виходить, що начебто і зарплату підвищили до необхідного мінімуму, а розраховувати на коефіцієнт не доводиться? Усе через «три знаки після коми».

Приклад 3. В організації двоє працівників із зарплатою по 1218 грн. кожен. У 2014 році ФОП склав 29232 грн., а загальна сума нарахованого ЄСВ — 10611,24 грн. (884,27 грн. х 12 міс.). Середня база нарахування на одну застраховану особу у 2014 році становить 1218 грн. (29232 грн. : 12 міс. : : 2), середній платіж на одну застраховану особу — 442,14 грн. (10611,24 грн. : 12 міс. : : 2). У березні 2015 року працівникам підвищили зарплату на 20 % (1218 грн. х 1,2 = = 1461,60 грн.).

Визначимо коефіцієнт: 1218 : 1461,60 = 0,833.

Ставка ЄСВ дорівнюватиме 30,238 % (36,3 % х 0,833).

База нарахування ЄСВ у березні 2015 року становила 2923,20 грн. (1461,60 грн. х 2), сума ЄСВ з урахуванням понижуючого коефіцієнта — 883,92 грн.

Визначимо середній платіж на одну застраховану особу у березні 2015 року:

883,92 грн. : 2 = 441,96 грн.

Як бачите, у березні середній платіж на одну застраховану особу виявився нижчим за середньомісячний платіж на одну застраховану особу у 2014 році (441,96 < 442,14). Отже, шансу зменшити ЄСВ у частині нарахування немає. А спробуйте не округлювати понижуючий коефіцієнт — і побачите зовсім іншу зарисовку (2923,20 грн. х 36,3 % х 0,83333333 = 884,27 грн.; 884,27 грн. : : 2 = 442,14 грн.).

Таким чином, якщо роботодавець хоче скористатися понижуючим коефіцієнтом, він повинен урахувати всі фактори впливу, у тому числі і на скільки підвищиться зарплата. Хочете скористатися запропонованими умовами — ви повинні не тільки не поскупитися, а й підвищити зарплату до потрібного рівня. Інакше кусатимете собі лікті через неможливість застосувати понижені ставки ЄСВ.

Вигода підприємств від застосування понижуючого коефіцієнта

Уся ця «метушня» була задумана з метою вивести зарплату з тіні. Адже ні для кого не секрет, що чимало роботодавців платять своїм працівникам зарплату «у конвертах». Застосовуючи понижуючий коефіцієнт, підприємство має шанс знизити навантаження на ФОП. Але без підвищення зарплати своїм працівникам про жодні зменшені ставки ЄСВ не може бути й мови. На жаль, у нинішніх суворих економічних реаліях підвищити зарплату мало хто зможе. Так чи буде в роботодавця вигода від усього цього? Давайте з’ясуємо.

Наведемо два приклади. В одному випадку працівнику «в конверті» виплачували ≈ 70 % зарплати, а ≈ 30 % припадало на офіційну її частину. У другому — ситуація зворотна: 70 % — офіційна зарплата, 30 % — «у конверті». Наскільки збільшаться витрати роботодавця, якщо «сіру» зарплату вивести з тіні, при цьому працівник у грошах не втратить.

Приклад 4. Офіційна заробітна плата працівника протягом 2014 року і в січні — лютому 2015 року становила 1300 грн. Крім того, роботодавець сплачував «у конверті» 2700 грн. У березні 2015 року роботодавець відмовляється від «конвертів» і підвищує офіційну зарплату до 4700 грн.

Умови для застосування понижуючого коефіцієнта виконано. Розмір коефіцієнта — 0,4. Ставка ЄСВ, установлена підприємству згідно з класом професійного ризику виробництва, становить 37,26 %.

Розрахуємо фактичні витрати роботодавця на оплату праці працівника до підвищення зарплати:

1300 + 2700 + 1300 х 37,26 % + 2700 х 12,5 % = = 4821,88 (грн.),

де 12,5 — умовний відсоток за переведення в готівку грошових коштів.

А тепер розрахуємо витрати на оплату праці в березні 2015 року:

4700 + 4700 х 37,26 % х 0,4 = 4700 + 4700 х 14,904 % = 5400,49 (грн.).

Отже, бачимо, що фактичні витрати на оплату праці роботодавця, який левову частку зарплати раніше виплачував «у конверті», збільшаться на 578,61 грн. (5400,49 - 4821,88), або на 12 %. Але якщо врахувати ризик нарватися на величезні штрафи, то, можливо, краще діяти в межах закону і спати спокійно.

Тепер розглянемо на прикладі, як ітимуть справи у скромнішого роботодавця, який виплачував «у конверті» не більше 30 % зарплати.

Приклад 5. Офіційна заробітна плата працівника протягом 2014 року і в січні — лютому 2015 року становила 2000 грн. «У конверті» працівник отримував 600 грн. У березні 2015 року роботодавець відмовляється від «конвертів» і підвищує офіційну зарплату до 2750 грн.

Умови для застосування понижуючого коефіцієнта виконано. Розмір коефіцієнта — 0,727. Ставка ЄСВ, установлена підприємству згідно з класом професійного ризику виробництва, складає 37,26 %.

Розрахуємо фактичні витрати роботодавця на оплату праці працівника до підвищення зарплати:

2000 + 600 + 2000 х 37,26 % + 600 х 12,5 % = = 3420,20 (грн.),

де 12,5 — умовний відсоток за переведення в готівку грошових коштів.

Витрати на оплату праці в березні 2015 року становитимуть:

2750 + 2750 х 37,26 % х 0,727 = 2750 + 2750 х 27,088 % = 3494,92 (грн.).

У цьому випадку різниця в «зарплатних» витратах незначна — 74,72 грн. (3494,92 - 3420,20), тобто витрати на оплату праці збільшилися на 2,2 %. При такому положенні справ краще не замислюючись повністю переходити на «офіціалку». І працівникам краще, і вам спокійніше.

Що ж, тягар рішення про підвищення зарплати і застосування понижуючого коефіцієнта лежить на плечах роботодавця. Але підвищивши зарплату, можна і працівника «ощасливити» та ЄСВ заплатити при цьому менше.

Як бачите, не можна вивести ідеальну формулу для понижуючого коефіцієнта, щоб і вовки були ситі, і вівці цілі. У кожному конкретному випадку все залежить від індивідуальних показників роботодавця, необхідних для розрахунків.

Відзвітувати і заплатити!

Ура! Усі умови застосування коефіцієнта виконано, коефіцієнт розрахували, нарахували ЄСВ за новою зменшеною ставкою! Що далі?

Звичайно ж зазначити про це у Звіті за формою № Д4. Його нову форму ми чекаємо з дня на день. До її появи звітувати доведеться за старою формою. Нас обнадіюють, що вже в березні — квітні 2015 року оновлений ЄСВ-звіт з’явиться і в ньому знайдеться місце для понижуючого коефіцієнта.

Поки ж у рядку 3 таблиці 1 Звіту за формою № Д4 окремо за категоріями платників, до яких віднесено роботодавців, слід зазначати суму нарахованого ЄСВ з урахуванням понижуючого коефіцієнта (див. роз’яснення ДФСУ від 06.03.2015 р.). Наприклад, для бюджетників у рядку 3.1.2 зазначте суму нарахованого ЄСВ з урахуванням коригування (рядок 2.1.2 х 36,3 % х Відповідний коефіцієнт).

Як відображатиметься ця інформація в новій формі — час покаже. Але згідно з проектом, який оприлюднено на сайті Мінфіну, відмітку про застосування коефіцієнта і його розмір потрібно буде проставляти в шапці до таблиці 1 додатка 4.

Не забувайте своєчасно сплачувати ЄСВ! Якщо роботодавець пропустить законодавчо встановлені строки сплати ЄСВ, то втратить право в майбутньому застосовувати понижуючий коефіцієнт доти, доки повністю не погасить свій борг (у тому числі й недоїмку). А вже з місяця, в якому такий борг буде сплачено, повернеться і право на понижуючий коефіцієнт.

Сподіваємося, що послаблення умов застосування понижуючого коефіцієнта стане реальним стимулом для легалізації роботодавцями ФОП. Як оцінити всі «за» і «проти», ви вже знаєте. Бажаємо вам високих зарплат і низьких ставок ЄСВ !

Висновки:

— Законодавець ослабив умови, виконання яких відкриває шлях до зниження витрат на ЄСВ. Зокрема, базу обкладення ЄСВ достатньо підвищити на 20 %, а не на 30 %, як раніше.

— Якщо ваша база нарахування ЄСВ за звітний місяць на одну застраховану особу перевищила минулорічну середньомісячну базу нарахування ЄСВ на одну застраховану особу у 2,5 раза і більше, то коефіцієнт дорівнює 0,4. У всіх інших випадках визначайте його розмір розрахунковим шляхом.

— Про те, що ви застосовуєте коефіцієнт, потрібно буде зазначити в новому Звіті з ЄСВ. Додаткові заяви до ДПІ подавати не потрібно.

— Нові умови застосування понижуючого коефіцієнта діють уже з березня 2015 року.

Використані документи і скорочення

Закон № 219 — Закон України «Про внесення змін до розділу VIII «Прикінцеві та перехідні положення» Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» щодо зменшення навантаження на фонд оплати праці» від 02.03.2015 р. № 219-VIII.

Закон № 77 — Закон України «Про внесення змін до деяких законодавчих актів України щодо реформування загальнообов’язкового державного соціального страхування та легалізації фонду оплати праці» від 28.12.2014 р. № 77-VIII.

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Закон № 1282 — Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-XII.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ЦПД — цивільно-правовий договір.

ФОП — фонд оплати праці.