Скажем сразу — вопросы непростые. Но и они вполне решаемы.

Для начала отметим главное: увольнение и прием работника свидетельствуют в первую очередь о расторжении одного трудового договора и заключении другого. То есть в данной ситуации мы имеем дело с двумя разными трудовыми договорами.

Именно этот факт будет играть решающую роль при ответе на большинство поставленных вопросов. Но не всех! Итак, давайте разбираться вместе.

Рассчитываем доплату до МЗП

Наверное, самым сложным вопросом является порядок определения доплаты до минимальной заработной платы (МЗП) в рассматриваемой ситуации. Почему сложным? Да потому, что прямого ответа в ст. 31 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР (далее — Закон об оплате труда) мы, к сожалению, не найдем. И официальных разъяснений на сегодня пока нет. Поэтому выскажем свое мнение по рассматриваемому вопросу.

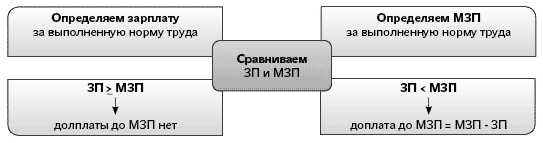

С чего начнем? Приведем схему определения суммы доплаты до МЗП. А затем «наложим» ее на нашу ситуацию.

Что мы имеем? Январь. Предположим, зарплата работника за полностью отработанный январь 2017 года составила 1600 грн. (оклад), премия в январе 2017 года по условиям Положения о премировании не начислялась. При увольнении работнику должна быть начислена компенсация за неиспользованный отпуск. Но! Ее сумма не повлияет на размер доплаты до МЗП, поскольку она не включается в сумму зарплаты для сравнения с МЗП (см. письмо Минсоцполитики от 13.02.2017 г. № 322/0/101-17/282 // «Бюджетная бухгалтерия», 2017, № 8). В итоге получается, что за январь работнику, помимо оклада (1600 грн.), также должна быть начислена доплата до МЗП в размере 1600 грн.

Февраль. Что касается зарплаты работника за отработанные дни февраля, начисленной по новому трудовому договору, заключенному с 13 февраля 2017 года, то доплату до МЗП нужно рассчитывать с учетом следующего положения ст. 31 Закона об оплате труда:

«…при невыполнении работником в полном объеме месячной (часовой) нормы труда минимальная заработная плата выплачивается пропорционально выполненной норме труда»

Прежде чем рассчитать сумму доплаты до МЗП за февраль 2017 года, определим зарплату за выполненную норму труда в феврале по новому трудовому договору:

(1600 : 20) х 12 = 960 грн.,

где 1600 — оклад работника согласно условиям вопроса;

20 — норма рабочего времени в феврале, предусмотренная графиком работы;

12 — количество отработанных работником дней в феврале.

По условиям Положения о премировании премия в текущем месяце начисляется по результатам работы за предыдущий месяц. Поскольку работник в феврале 2017 года был вновь принят по новому трудовому договору, ежемесячную премию за февраль ему начислят только в марте. В феврале 2017 года по новому трудовому договору премия не начислялась.

Определим МЗП за выполненную норму труда в феврале:

(3200 : 20) х 12 = 1920 грн.,

где 3200 — МЗП;

20 — норма рабочего времени в феврале, предусмотренная графиком работы;

12 — количество отработанных работником дней в феврале.

Теперь сравним ЗП и МЗП:

960ЗП < 1920МЗП.

Рассчитаем доплату до МЗП:

1920МЗП - 960ЗП = 960 (грн.).

А теперь переходим к самому интересному. Что делать с ежемесячной премией, которая начислена в феврале 2017 года по итогам работы за январь 2017 года в размере 278 грн. по «старому» трудовому договору?

Можно сказать, что она оказалась в «подвешенном состоянии». Смотрите сами.

К зарплате за отработанное время за февраль 2017 года, начисленной по новому трудовому договору, она не имеет никакого отношения, так как была начислена в рамках трудовых взаимоотношений по «старому» трудовому договору. А значит, по идее, она не должна участвовать в сравнении зарплаты работника, начисленной по новому трудовому договору за февраль, с МЗП.

Вместе с тем за январь 2017 года пересчитывать доплату до МЗП, начисленную по «старому» трудовому договору, мы тоже не должны, поскольку по итогам января мы ее рассчитали правильно.

Если бы этот работник не возобновил с работодателем трудовых отношений, сумма премии никак бы не повлияла на размер суммы доплаты до МЗП за январь 2017 года. Значит, и в этой ситуации (когда трудовые отношения возникли в силу заключения нового трудового договора) сумма премии не должна повлиять на размер доплаты до МЗП за январь.

Таким образом, получается, что сумма премии, начисленная по «старому» трудовому договору в феврале 2017 года, не должна повлиять на размер доплаты до МЗП ни в январе, ни в феврале 2017 года.

С другой стороны, сумма премии начислена в феврале 2017 года и прямой нормы о том, что ее можно исключить из общей суммы зарплаты за отработанные дни февраля, нет.

Какую позицию в этом вопросе займет Минсоцполитики, пока сказать трудно. Мы со своей стороны отправили официальный запрос в адрес этого Министерства. Но пока рекомендовали бы все же более безопасный вариант решения этого вопроса — включить сумму премии, начисленную в феврале по «старому» трудовому договору, в сумму зарплаты за отработанные дни февраля 2017 года для сравнения с МЗП за отработанное время.

НАЧИСЛЯЕМ ЕСВ

С целью определения базы взимания ЕСВ работодатель определяет доход работника в расчете на один отчетный месяц.

Поэтому для двух трудовых договоров, «встретившихся» в одном отчетном месяце, находят общую базу взимания ЕСВ. Именно эту общую базу взимания ЕСВ сравнивают с максимальной величиной базы взимания взноса. Для трудовых договоров, расторгнутых и заключенных вновь в разных отчетных месяцах, единой базы, естественно, быть не может.

В рассматриваемом случае как раз такая ситуация — увольнение и прием работника состоялись в разных месяцах.

Единственный момент, который может вызывать вопросы в сложившейся ситуации, — это премия, начисленная по «старому» трудовому договору и уже после увольнения работника. Поэтому для начала разберемся, облагается ли она вообще ЕСВ, а затем уже определимся с требованием о ЕСВ с МЗП.

Базой для начисления ЕСВ является сумма начисленной заработной платы, включающая основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, определяемые в соответствии с Законом об оплате труда ( п. 1 ч. 1 ст. 7 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI, далее — Закон № 2464).

Кроме того, ч. 2 этой же статьи Закона № 2464 предусмотрено, что если работодатель по каким-либо причинам начисляет доход своему бывшему работнику и этот доход относится к числу тех, которые выплачивают за отработанное время, то на эту сумму начисляют ЕСВ.

Чтобы определить, относится ли к числу вышеперечисленных выплат премия, достаточно открыть Инструкцию по статистике заработной платы, утвержденную приказом Госкомстата от 13.01.2004 г. № 5 (далее — Инструкция № 5). В ней полностью расшифрован состав фонда оплаты труда (основной и дополнительной зарплаты, других поощрительных и компенсационных выплат), а также указаны выплаты за неотработанное время.

Так вот, в соответствии с п.п. 2.2.2 Инструкции № 5 к дополнительной заработной плате относятся премии, связанные с выполнением производственных заданий и функций. Они относятся к числу тех, которые выплачивают за отработанное время.

Следовательно, производственная премия, начисленная уволенному работнику, облагается ЕСВ. Этот взнос на нее начисляют в особом порядке.

Согласно ч. 2 ст. 7 Закона № 2464 и п.п. 4 п. 3 разд. IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 г. № 449, сумму начисленной премии делят на количество месяцев, за которые она начислена, затем ЕСВ начисляют на равные «распределенные» части премии. Деление на несколько месяцев используется тогда, когда премия начислена за период: квартал, 9 месяцев, год.

В рассматриваемом нами случае (производственная премия за период — месяц) ее просто нужно полностью отнести к месяцу, в котором работник уволился.

Кстати, такого же мнения по поводу обложения ЕСВ суммы производственной премии по «старому» трудовому договору придерживается и специалист ГФСУ (см. с. 11 сегодняшнего номера). В этой консультации рассмотрена также особенность заполнения Отчета по ЕСВ относительно суммы такой премии.

Таким образом, сумма ЕСВ, которую работодатель должен начислить по работнику в феврале, составит:

за январь — 61,16 грн. (278премия х 22 %);

за февраль — 422,40 грн. ((960ЗП февраля + 960доплата до МЗП) х 22 %).

Кстати, месяц приема на работу (февраль 2017 года) работник отработал не полностью. А это значит, что требование о ЕСВ с МЗП в феврале выполнять не нужно.

Облагаем НДФЛ

Ни у кого не вызывает сомнения то, что премия, начисленная в феврале за январь по «старому» трудовому договору, подлежит обложению НДФЛ (18 %) и ВС (1,5 %).

Другой вопрос — включать ли сумму такой премии в общий месячный налогооблагаемый доход в виде зарплаты за февраль 2017 года с целью сравнения его с предельной суммой зарплаты для целей применения НСЛ (в общем случае — 2240 грн.)? При условии, конечно, что работник напишет заявление на применение НСЛ.

В решении этого вопроса нужно исходить из положений Налогового кодекса Украины от 02.12.2010 г. № 2755-VI (далее — НКУ). Так, согласно п. 169.1 этого Кодекса налогоплательщик имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, полученного от одного работодателя в виде заработной платы, на сумму НСЛ.

Как видим, в рамках НКУ, в отличие от логики Закона об оплате труда и Закона № 2464, при решении вопроса о применении НСЛ мы должны рассматривать зарплату работника не с той позиции, что она получена по разным трудовым договорам, а с той позиции, что она получена от одного работодателя (налогового агента) и в рамках одного отчетного месяца.

Это означает, что налогооблагаемый доход в виде зарплаты за февраль складывается с целью сравнения с предельной суммой зарплаты (2240 грн.).

Итак, найдем общую сумму дохода в виде зарплаты за февраль:

278премия января + 960ЗП февраля + 960доплата до МЗП = 2198 (грн.).

Сравним ее с предельным размером дохода для применения обычной НСЛ (в 2017 году — 2240 грн.):

2198 < 2240.

«Предел-2240» не превышен, а значит, если работник предоставит заявление на применение НСЛ, к его доходу за февраль применяется такая льгота.

НДФЛ составит:

(2198 - 800НСЛ) х 18 % = 251,64 (грн.).

Учтите, что за полностью отработанный март зарплата работника составит 3200 грн. и он утратит право на НСЛ в силу того, что его зарплата превысит 2240 грн.

Как видите, сложившаяся ситуация заставляет задуматься, причем буквально на каждом этапе ее решения. Так, для целей обложения ЕСВ производственную премию нужно отнести к месяцу, за который она начислена и в котором работник уволился по «старому» трудовому договору. А зарплату февраля по «новому» трудовому договору облагать в обычном режиме.

Для целей обложения НДФЛ и применения НСЛ доход работника, начисленный и полученный в феврале по двум «непересекающимся» трудовым договорам, нужно рассматривать с позиции зарплаты, полученной от одного работодателя и в рамках одного отчетного месяца.

Что касается порядка определения доплаты до МЗП в рассматриваемой ситуации, то здесь не все так однозначно. Поэтому мы направили официальный запрос в Минсоцполитики и ждем ответа, который обязательно опубликуем на страницах нашего издания.