Скажемо одразу — запитання непрості. Але і на них можна відповісти.

Спершу зазначимо головне: звільнення і прийняття працівника свідчать перш за все про розірвання одного трудового договору і укладення іншого. Тобто в цій ситуації ми маємо справу з двома різними трудовими договорами.

Саме цей факт гратиме вирішальну роль при відповіді на більшість поставлених запитань. Але не всіх! Тож давайте розбиратися разом.

Розраховуємо доплату до МЗП

Напевно, найскладнішим запитанням є порядок визначення доплати до мінімальної заробітної плати (МЗП) у цій ситуації. Чому найскладнішим? Та тому, що прямої відповіді у ст. 31 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР (далі — Закон про оплату праці) ми, на жаль, не знайдемо. І офіційних роз’яснень на сьогодні поки що немає. Тому висловимо свою думку із цього питання.

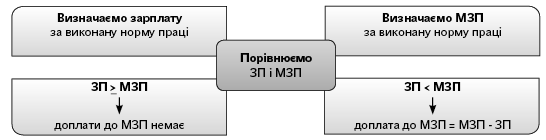

З чого почнемо? Наведемо схему визначення суми доплати до МЗП. А потім «накладемо» її на нашу ситуацію.

Що ми маємо? Січень. Припустимо, зарплата працівника за повністю відпрацьований січень 2017 року становила 1600 грн. (оклад), премія в січні 2017 року за умовами Положення про преміювання не нараховувалася. При звільненні працівнику має бути нарахована компенсація за невикористану відпустку. Але! Її сума не вплине на розмір доплати до МЗП, оскільки вона не включається до суми зарплати для порівняння з МЗП (див. лист Мінсоцполітики від 13.02.2017 р. № 322/0/101-17/282 // «Бюджетна бухгалтерія», 2017, № 8). У результаті виходить, що за січень працівнику, крім окладу (1600 грн.), також має бути нараховано доплату до МЗП у розмірі 1600 грн.

Лютий. Що стосується зарплати працівника за відпрацьовані дні лютого, нарахованої за новим трудовим договором, укладеним з 13 лютого 2017 року, то доплату до МЗП потрібно розраховувати з урахуванням такого положення ст. 31 Закону про оплату праці:

«…при невиконанні працівником у повному обсязі місячної (годинної) норми праці мінімальна заробітна плата виплачується пропорційно виконаній нормі праці.»

Перш ніж розрахувати суму доплати до МЗП за лютий 2017 року, визначимо зарплату за виконану норму праці в лютому за новим трудовим договором:

(1600 : 20) х 12 = 960 грн.,

де 1600 — оклад працівника згідно з умовами запитання;

20 — норма робочого часу в лютому, передбачена графіком роботи;

12 — кількість відпрацьованих працівником днів у лютому.

За умовами Положення про преміювання премія в поточному місяці нараховується за результатами роботи за попередній місяць. Оскільки працівник у лютому 2017 року був знову прийнятий за новим трудовим договором, щомісячну премію за лютий йому нарахують тільки в березні. У лютому 2017 року за новим трудовим договором премія не нараховувалася.

Визначимо МЗП за виконану норму праці в лютому:

(3200 : 20) х 12 = 1920 грн.,

де 3200 — МЗП;

20 — норма робочого часу в лютому, передбачена графіком роботи;

12 — кількість відпрацьованих працівником днів у лютому.

Тепер порівняємо ЗП і МЗП:

960ЗП < 1920МЗП.

Розрахуємо доплату до МЗП:

1920МЗП - 960ЗП = 960 (грн.).

А тепер переходимо до найцікавішого. Що робити з щомісячною премією, яка нарахована в лютому 2017 року за підсумками роботи за січень 2017 року в розмірі 278 грн. за «старим» трудовим договором?

Можна сказати, що вона опинилася в «підвішеному стані». Дивіться самі.

До зарплати за відпрацьований час за лютий 2017 року, нарахованої за новим трудовим договором, вона не має жодного відношення, оскільки була нарахована в межах трудових відносин за «старим» трудовим договором. А отже, імовірно, вона не повинна брати участі в порівнянні зарплати працівника, нарахованої за новим трудовим договором за лютий, з МЗП.

Водночас за січень 2017 року перераховувати доплату до МЗП, нараховану за «старим» трудовим договором, ми теж не повинні, оскільки за підсумками січня ми її розрахували правильно.

Якби цей працівник не відновив з роботодавцем трудових відносин, сума премії ніяк би не вплинула на розмір суми доплати до МЗП за січень 2017 року.

Отже, і в цій ситуації (коли трудові відносини виникли через укладення нового трудового договору) сума премії не повинна вплинути на розмір доплати до МЗП за січень.

Таким чином, виходить, що сума премії, нарахована за «старим» трудовим договором у лютому 2017 року, не повинна вплинути на розмір доплати до МЗП ані в січні, ані в лютому 2017 року.

З іншого боку, суму премії нараховано в лютому 2017 року і прямої норми про те, що її можна виключити із загальної суми зарплати за відпрацьовані дні лютого, немає.

Яку позицію стосовно цього питання займе Мінсоцполітики, наразі сказати важко. Ми зі свого боку надіслали офіційний запит на адресу цього Міністерства. Але поки що рекомендували б все ж безпечніший варіант вирішення цього питання — уключити суму премії, нараховану в лютому за «старим» трудовим договором, до суми зарплати за відпрацьовані дні лютого 2017 року для порівняння з МЗП за відпрацьований час.

НАРАХОвуємо ЄСВ

З метою визначення бази справляння ЄСВ роботодавець визначає дохід працівника з розрахунку на один звітний місяць.

Тому для двох трудових договорів, що «зустрілися» в одному звітному місяці, знаходять спільну базу справляння ЄСВ. Саме цю спільну базу справляння ЄСВ порівнюють з максимальною величиною бази справляння цього внеску. Для трудових договорів, розірваних і укладених знову у різних звітних місяцях, єдиної бази, звичайно, бути не може.

У цьому випадку якраз така ситуація — звільнення і прийняття працівника відбулися в різних місяцях.

Єдиний момент, який може викликати запитання в ситуації, що склалася, — це премія, нарахована за «старим» трудовим договором і вже після звільнення працівника. Тому спершу розберемося, чи обкладається вона взагалі ЄСВ, а потім уже визначимося з вимогою про ЄСВ з МЗП.

Базою для нарахування ЄСВ є сума нарахованої заробітної плати, що включає основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону про оплату праці ( п. 1 ч. 1 ст. 7 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI (далі — Закон № 2464)).

Крім того, ч. 2 цієї ж статті Закону № 2464 передбачено: якщо роботодавець з якихось причин нараховує дохід своєму колишньому працівнику і цей дохід належить до тих, що виплачують за відпрацьований час, то на цю суму нараховують ЄСВ.

Щоб визначити, чи належить до перелічених вище виплат премія, достатньо відкрити Інструкцію зі статистики заробітної плати, затверджену наказом Держкомстату від 13.01.2004 р. № 5 (далі — Інструкція № 5). У ній повністю розшифровано склад фонду оплати праці (основної та додаткової зарплати, інших заохочувальних і компенсаційних виплат), а також зазначено виплати за невідпрацьований час.

Так-от, відповідно до п.п. 2.2.2 Інструкції № 5 до додаткової заробітної плати належать премії, пов’язані з виконанням виробничих завдань та функцій. Вони належать до тих, які виплачують за відпрацьований час.

Отже, виробнича премія, нарахована звільненому працівнику, обкладається ЄСВ. Цей внесок на неї нараховують в особливому порядку.

Згідно з ч. 2 ст. 7 Закону № 2464 і п.п. 4 п. 3 розд. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 р. № 449, суму нарахованої премії ділять на кількість місяців, за які її нараховано, потім ЄСВ нараховують на рівні «розподілені» частини премії. Поділ на декілька місяців використовується тоді, коли премія нарахована за період: квартал, 9 місяців, рік.

У випадку, який ми розглядаємо (виробнича премія за період — місяць), її просто потрібно повністю віднести до місяця, в якому працівник звільнився.

До речі, такої самої думки з приводу обкладення ЄСВ суми виробничої премії за «старим» трудовим договором дотримується і фахівець ДФСУ (див. с. 11 сьогоднішнього номера). У цій консультації також розглянуто особливість заповнення Звіту з ЄСВ за сумою такої премії.

Таким чином, сума ЄСВ, яку роботодавець повинен нарахувати за працівником у лютому, становитиме:

за січень — 61,16 грн. (278премія х 22 %);

за лютий — 422,40 грн. ((960ЗП лютого + 960доплата до МЗП) х 22 %).

До речі, місяць прийняття на роботу (лютий 2017 року) працівник відпрацював не повністю. А це означає, що вимогу про ЄСВ з МЗП у лютому виконувати не потрібно.

ОБКЛАДАємо ПДФО

Ні в кого не викликає сумнівів те, що премія, нарахована в лютому за січень за «старим» трудовим договором, підлягає обкладенню ПДФО (18 %) і ВЗ (1,5 %).

Інше запитання — чи включати суму такої премії до загального місячного оподатковуваного доходу у вигляді зарплати за лютий 2017 року з метою порівняння його з граничною сумою зарплати для цілей застосування ПСП (у загальному випадку — 2240 грн.)? За умови, звичайно, якщо працівник напише заяву на застосування ПСП.

У вирішенні цього питання потрібно виходити з положень Податкового кодексу України від 02.12.2010 р. № 2755-VI (далі — ПКУ). Так, згідно з п. 169.1 цього Кодексу платник податків має право на зменшення суми загального місячного оподатковуваного доходу, отриманого від одного роботодавця у вигляді заробітної плати, на суму ПСП.

Як бачимо, у межах ПКУ, на відміну від логіки Закону про оплату праці та Закону № 2464, при вирішенні питання про застосування ПСП ми повинні розглядати зарплату працівника не з тієї позиції, що вона отримана за різними трудовими договорами, а з позиції зарплати, отриманої від одного роботодавця (податкового агента) і в межах одного звітного місяця.

Це означає, що оподатковуваний дохід у вигляді зарплати за лютий складається з метою порівняння з граничною сумою зарплати (2240 грн.).

Отже, знайдемо загальну суму доходу у вигляді зарплати за лютий:

278премія січня + 960ЗП лютого + 960доплата до МЗП = 2198 (грн.).

Порівняємо її з граничним розміром доходу для застосування звичайної ПСП (у 2017 році — 2240 грн.):

2198 < 2240.

«Межа-2240» не перевищена, а отже, якщо працівник надасть заяву на застосування ПСП, до його доходу за лютий застосовується ця пільга.

ПДФО становитиме:

(2198 - 800ПСП) х 18 % = 251,64 (грн.).

Урахуйте, що за повністю відпрацьований березень зарплата працівника становитиме 3200 грн., і він втратить право на ПСП через те, що його зарплата перевищить 2240 грн.

Як бачите, ситуація, що склалася, змушує замислитися, причому буквально на кожному етапі її вирішення. Так, для цілей обкладення ЄСВ виробничу премію потрібно віднести до місяця, за який її нараховано і в якому працівник звільнився за «старим» трудовим договором. А зарплату лютого за «новим» трудовим договором оподатковувати у звичайному режимі.

Для цілей обкладення ПДФО і застосування ПСП дохід працівника, нарахований і отриманий у лютому за двома трудовими договорами, що не «перетинаються», потрібно розглядати з позиції зарплати, отриманої від одного роботодавця і в межах одного звітного місяця.

Що стосується порядку визначення доплати до МЗП у цій ситуації, то тут не все так однозначно. Тому ми надіслали офіційний запит до Мінсоцполітики і чекаємо на відповідь, яку обов’язково опублікуємо на сторінках нашого видання.