Условия, порядок начисления и уплаты ЕСВ определены Законом Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI (далее — Закон № 2464).

Так, ч. 5 ст. 8 этого Закона определено, что если база начисления ЕСВ не превышает размера минимальной заработной платы (далее — МЗП), установленной на месяц, за который начислен доход, сумму ЕСВ рассчитывают как произведение размера МЗП, установленной законом на месяц, за который начисляется заработная плата (доход), и ставки единого взноса.

А согласно ч. 1 ст. 7 Закона № 2464 пособие по беременности и родам является базой для начисления ЕСВ. Таким образом, если зарплата вашей работницы с учетом пособия по беременности и родам по итогу за месяц оказалась меньше размера МЗП, ЕСВ нужно заплатить с «минималки», если равна или больше — с фактической зарплаты. Важно помнить, что для начисления ЕСВ суммы выплат, начисленные за дни временной нетрудоспособности и пособия по беременности и родам расчитываются за каждый месяц пребывания в отпуске отдельно. Получившиеся в расчете на месяц суммы нужно сравнить с размером МЗП, установленной на эти месяцы и уже при необходимости доначислить ЕСВ до установленных Законом размеров.

В последнем месяце начисления декретного пособия работодатель не знает, какой доход будет у этой работницы за весь месяц полностью. В этот момент ему известна лишь часть дохода — декретные, приходящаяся на часть последнего месяца декретного отпуска. Поэтому окончательное решение о начислении ЕСВ (с фактического дохода или с МЗП с использованием допбазы) нужно принимать, когда доход работницы за этот месяц будет виден полностью, а именно по окончанию этого месяца.

Так, если в месяце окончания отпуска в связи с беременностью и родами работница пожелает выйти на работу, то ей за отработанные дни будет начислена заработная плата. Сложив ее с частью декретных, пришедшихся на март, сравните получившуюся сумму с МЗП. Если она оказалась меньше размера МЗП, то ЕСВ нужно заплатить с «минималки», а если равна или больше — с фактического дохода.

В рассматриваемой ситуации работница сразу после окончания декретного отпуска пожелала уйти в отпуск по уходу за ребенком до трех лет. Причем дохода в этом месяце, кроме начисленных в октябре 2016 года декретных, у нее уже не будет.

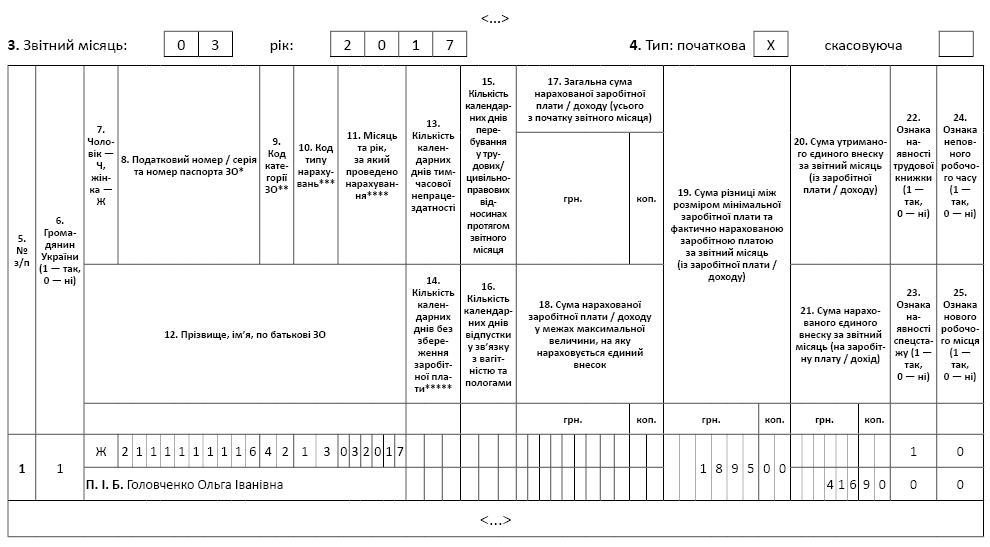

В связи с этим в марте возникает необходимость в начислении ЕСВ на допбазу ЕСВ. Допбаза ЕСВ в таком случае составит 1895 грн. (3200 - 1305), а сумма ЕСВ, которую работодателю нужно будет начислить и заплатить за март (кроме той, что уже уплачена в ноябре), — 416,90 грн. (1895 х 22 %).

Соответственно эти данные нужно будет указать в таблице 6 ЕСВ-отчета за март 2017 года. Заполняется одна строка. При этом в графе 9 нужно поставить код застрахованного лица — «42», в графе 10 — КТН «13» (признак допбазы ЕСВ), в графе 11 — месяц и год, за которые осуществляют начисление ЕСВ (март 2017).

Учтите: графу 15 мы не заполняем, так как в строке с типом начисления «13» не отображается доход или заработная плата.

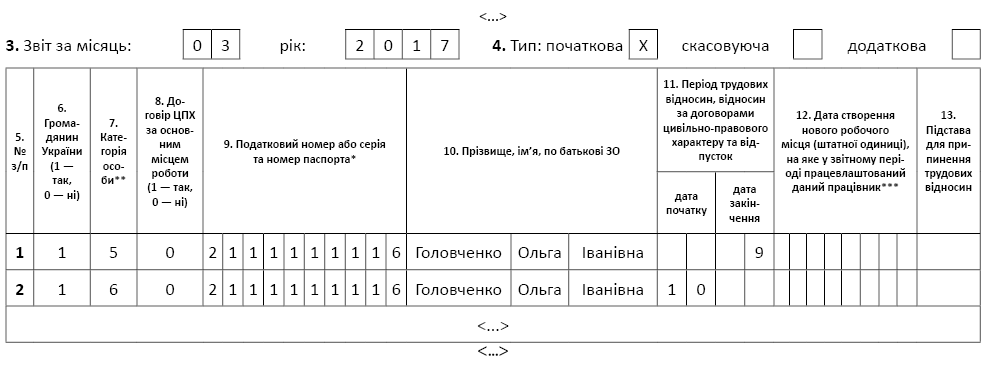

Кроме того, в таблице 5 ЕСВ-отчета за март по такой работнице нужно указать всю необходимую информацию об окончании одного отпуска — в связи с беременностью и родами и начале другого — по уходу за ребенком до трех лет. Для этого заполняем по этой работнице две строки:

— в первой — в графе 7 указываем категорию застрахованного лица «5», в графе 11 — дату последнего дня отпуска в связи с беременностью и родами согласно листку нетрудоспособности;

— во второй — в графе 7 указываем категорию застрахованного лица «6» («особи, яким надано відпустку для догляду за дитиною до досягнення нею трирічного віку»), в графе 11 — дату первого дня такого отпуска согласно приказу о предоставлении отпуска по уходу за ребенком до достижения им трехлетнего возраста.

Пример заполнения таблиц 5 и 6 по условиям, приведенным в вопросе, покажем на рис. 1 и 2.

Рис. 1. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за март 2017 года

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за март 2017 года