Умови, порядок нарахування та сплати ЄСВ визначено Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI (далі — Закон № 2464).

Так, ч. 5 ст. 8 цього Закону визначено: якщо база нарахування ЄСВ не перевищує розміру мінімальної заробітної плати (далі — МЗП), установленої на місяць, за який нараховано дохід, суму ЄСВ розраховують як добуток розміру МЗП, установленої законом на місяць, за який нараховується заробітна плата (дохід), і ставки єдиного внеску.

А згідно з ч. 1 ст. 7 Закону № 2464 допомога по вагітності та пологах є базою для нарахування ЄСВ. Таким чином, якщо зарплата вашої працівниці з урахуванням допомоги по вагітності та пологах у підсумку за місяць виявилася менше розміру МЗП, ЄСВ потрібно заплатити з «мінімалки», якщо дорівнює або більше — з фактичної зарплати. Важливо пам’ятати, що для нарахування ЄСВ суми виплат, нараховані за дні тимчасової непрацездатності, і допомоги по вагітності та пологах розраховуються за кожен місяць перебування у відпустці окремо. Суми, що вийшли з розрахунку на місяць, потрібно порівняти з розміром МЗП, установленої на ці місяці, і вже в разі необхідності донарахувати ЄСВ до встановлених Законом розмірів.

В останньому місяці нарахування декретної допомоги роботодавець не знає, яким буде дохід у цієї працівниці за весь місяць повністю. У цей момент йому відома тільки частина доходу — декретні, що припадають на частину останнього місяця декретної відпустки. Тому остаточне рішення про нарахування ЄСВ (з фактичного доходу або з МЗП з використанням додаткової бази) потрібно приймати, коли дохід працівниці за цей місяць можна буде побачити повністю, а саме після закінчення цього місяця.

Так, якщо в місяці закінчення відпустки у зв’язку з вагітністю та пологами працівниця забажає вийти на роботу, то їй за відпрацьовані дні буде нараховано заробітну плату. Склавши її з частиною декретних, що припали на березень, порівняйте суму, яка вийшла, з МЗП. Якщо вона виявилася менше розміру МЗП, ЄСВ потрібно сплатити з «мінімалки», а якщо дорівнює чи більше — з фактичного доходу.

У цій ситуації працівниця одразу після закінчення декретної відпустки забажала піти у відпустку для догляду за дитиною до трьох років. Причому доходу цього місяця, крім нарахованих у жовтні 2016 року декретних, у неї вже не буде.

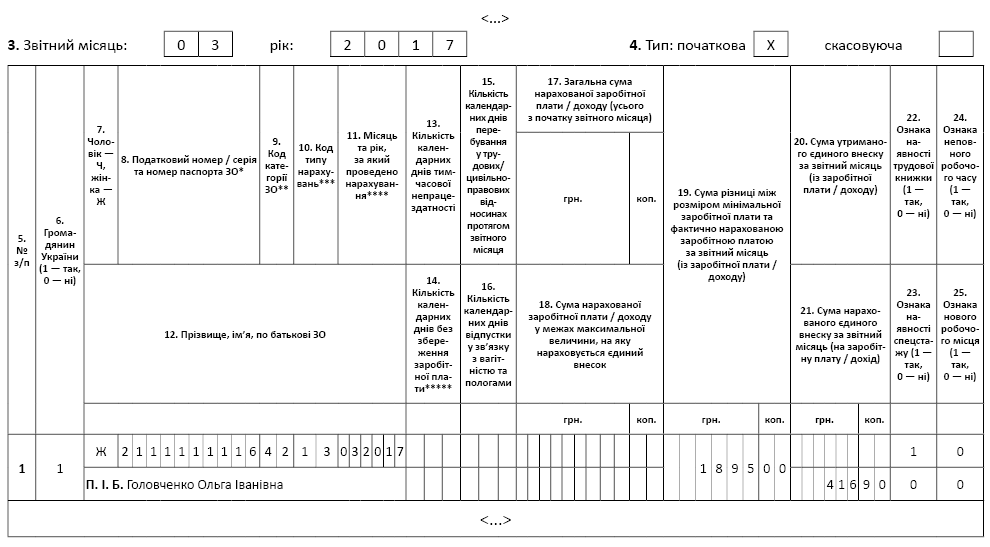

У зв’язку з цим у березні виникає необхідність у нарахуванні ЄСВ на додаткову базу ЄСВ. Додаткова база ЄСВ у такому разі становитиме 1895 грн. (3200 - 1305), а сума ЄСВ, яку роботодавцю потрібно буде нарахувати та сплатити за березень (крім тієї, що вже сплачена в листопаді), — 416,90 грн. (1895 грн. х 22 %).

Відповідно ці дані потрібно буде зазначити в таблиці 6 ЄСВ-звіту за березень 2017 року. Заповнюється один рядок. При цьому у графі 9 потрібно поставити код застрахованої особи «42», у графі 10 — КТН «13» (ознака додаткової бази ЄСВ), у графі 11 — місяць і рік, за які здійснюють нарахування ЄСВ (березень 2017).

Урахуйте: графу 15 ми не заповнюємо, оскільки в рядку з типом нарахування «13» не відображається дохід або заробітна плата.

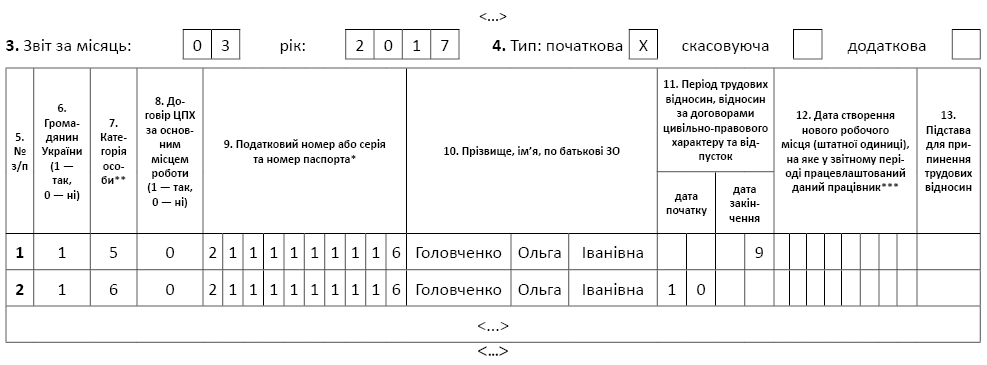

Крім того, у таблиці 5 ЄСВ-звіту за березень за такою працівницею потрібно вказати всю необхідну інформацію про закінчення однієї відпустки — у зв’язку з вагітністю та пологами і початок іншої — для догляду за дитиною до трьох років. Для цього заповнюємо щодо цієї працівниці два рядки:

— у першому — у графі 7 зазначаємо категорію застрахованої особи «5», у графі 11 — дату останнього дня відпустки у зв’язку з вагітністю та пологами згідно з листком непрацездатності;

— у другому — у графі 7 зазначаємо категорію застрахованої особи «6» («особи, яким надано відпустку по догляду за дитиною до досягнення нею трирічного віку»), у графі 11 — дату першого дня такої відпустки згідно з наказом про надання відпустки для догляду за дитиною до досягнення нею трирічного віку.

Приклад заповнення таблиць 5 і 6 за умовами, наведеними в запитанні, покажемо на рис. 1 і 2.

Рис. 1. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за березень 2017 року

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за березень 2017 року