«101» вместо «157»

Ситуация довольно распространенная. Заполняя раз в три месяца Налоговый расчет по форме № 1ДФ (далее — форма № 1ДФ), бухгалтер не за всем может уследить. Программы тоже дают сбой. Вот и в данной ситуации программа «затянула» доход единоналожника в отчет, а признак указала неверный. Бухгалтер пропустил. А ошибку заметил, когда поезд уже ушел (истек срок подачи отчета). Понятно, что первое беспокойство возникает по поводу того, «как исправить?..» и «что за это будет?..». Ну а зная практику применения штрафов за неправильное заполнение формы № 1ДФ, вообще напрашивается вопрос: «А надо ли?..». Вот с ответа на этот вопрос мы и начнем.

Лучше исправиться

Да, исправиться нужно, по крайней мере — очень желательно. Объясним почему.

Ошибки в данных формы № 1ДФ, как правило, приводят к тому, что за их неисправление фискальный орган начисляет налоговому агенту штраф, предусмотренный в п. 119.2 Налогового кодекса Украины от 02.12.2010 г. № 2755-VI (далее — НКУ), в размере 510 грн., повторно — 1020 грн.. Впрочем, за исправление — штраф такой же.

Но это касается не всех ошибок! За самостоятельное исправление ошибок в форме № 1ДФ не применяются штрафные санкции, предусмотренные п. 119.2 НКУ, если:

— такие недостоверные сведения или ошибки не привели к уменьшению и/или увеличению налоговых обязательств плательщика налога и/или изменению налогоплательщика;

— исправление недостоверных сведений или ошибок в форме № 1ДФ осуществлено в связи с проведением перерасчета в соответствии с п. 169.4 НКУ (перерасчет НДФЛ: годовой, при увольнении работника).

ВАСУ в постановлении от 08.06.2016 г. № К/9991/81772/12 пришел к такому выводу:

«…отражение <…> в расчетах по форме 1ДФ «сумм дохода, начисленного (выплаченного) в пользу плательщиков налога, и сумм удержанного из них налога», начисленного (выплаченного) дохода с ошибочным признаком, нельзя квалифицировать как представление отчетности с недостоверными сведениями, поскольку обществом в расчетах отражались правильные суммы за правильные периоды, а ошибка в признаке не влияет на содержание расчета.

При таких обстоятельствах налоговое уведомление-решение (о наложении штрафа) <…> является неправомерным».

Хотя (!) суды первой и апелляционной инстанций исходили из того, что отражение в форме № 1ДФ начисленного (выплаченного) дохода с ложным признаком является нарушением п. 176.2 НКУ.

Поэтому по нашему глубокому убеждению, если по физлицу-предпринимателю начисленный/выплаченный доход был отражен в форме № 1ДФ верно, но не с тем признаком дохода, то к налоговому агенту штрафы по п. 119.2 НКУ применяться не должны. Тем не менее исправиться стоит просто потому, что, указав «зарплатный» «101»-й признак дохода и «ноль» в графе с НДФЛ, без указания НСЛ, к вам у налоговой может возникнуть вопрос: почему из зарплаты не удержан НДФЛ?

Ну а так как ситуация между фискалами и налогоплательщиками зачастую и без того очень «натянута», мы советуем исправиться — штрафа можно не опасаться.

Для начала предлагаем разобраться, как надо было изначально составлять отчет, затем проведем работу над ошибками.

Как надо было…

Открываем НКУ. Когда предприятие (организация, учреждение) выплачивает доходы физическому лицу — предпринимателю, то оно не удерживает налоги с таких доходов. Условием для этого является предоставление предпринимателем копии документа, подтверждающего его государственную регистрацию субъектом предпринимательской деятельности. На это указывает п. 177.8 НКУ.

Соответственно, чтобы вам не пришлось удерживать НДФЛ и военный сбор с перечисленного (выплаченного) предпринимателю дохода, достаточно подтверждения его предпринимательского статуса.

На сегодняшний день эта информация доступна на официальном веб-сайте Минюста. Нужно просто перейти по ссылке: https://usr.minjust.gov.ua/ua/freesearch — и ввести регистрационный номер учетной карточки плательщика налогов или Ф. И. О. физлица.

В то же время налоговики считают, что предприниматель должен предоставить налоговому агенту копию документа, подтверждающего его госрегистрацию как ФЛП. Это может быть извлечение или выписка из Единого государственного реестра юридических лиц, физических лиц — предпринимателей и общественных формирований (см. категории 104.12 и 107.12 «ЗІР»).

При этом сумма выплат, начисленных (выплаченных) в пользу физических лиц — предпринимателей, независимо от избранной системы налогообложения, отражается субъектом хозяйствования, который начисляет (выплачивает) доход физическому лицу — предпринимателю, в форме № 1ДФ. Кстати, об этом указывают фискалы в своих разъяснениях в категориях 103.25 и 104.13 «ЗІР». Отражаются такие выплаты с признаком дохода «157».

Таким образом, если организация приобрела товар у физического лица — предпринимателя, то сумму такой выплаты нужно отразить в форме № 1ДФ за тот квартал, в котором она была совершена.

Заполнение граф и показателей формы № 1ДФ осуществляется с учетом норм Порядка заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога, утвержденного приказом Минфина от 13.01.2015 г. № 4 (далее — Порядок № 4).

Чтобы отразить выплату физическому лицу — предпринимателю, в разделе I формы № 1ДФ нужно сформировать отдельную строку с указанием:

— в графе 2 — регистрационного номера учетной карточки физического лица — предпринимателя (серия, номер паспорта, если такое физическое лицо отказалось от принятия регистрационного номера учетной карточки) (абз. 15 п. 3.1 Порядка № 4);

— в графах 3а и 3 — начисленного и выплаченного (за отчетный квартал) дохода физическому лицу (пп. 3.2 и 3.3 Порядка № 4);

— графы 4а и 4 — остаются незаполненными (если НДФЛ не удерживается);

— в графе 5 — признак дохода «157» согласно «Справочнику признаков доходов для заполнения формы № 1ДФ» (п. 3.6 Порядка № 4).

Переходим к разделу II. Здесь может возникнуть вопрос: отражать в составе сумм граф 3а и 3 раздела II Налогового расчета по форме № 1ДФ выплаты, с которых налоговый агент не удерживает НДФЛ?

Ранее налоговики рекомендовали в этом разделе отражать только сведения о доходе, с которого удерживается военный сбор. Впоследствии позиция изменилась: в разделе II отражают общую сумму начисленного и выплаченного дохода, общую сумму начисленного военного сбора и общую сумму перечисленного в бюджет военного сбора (см. разъяснения в категории 103.25 «ЗІР»). Поэтому — да, сейчас отражаем. То есть выплата предпринимателю должна быть отражена (в общей сумме со всеми остальными доходами) в графах 3а и 3 раздела II формы № 1ДФ.

Что на что и как исправить

Правила проведения корректировок этой формы установлены в разд. IV Порядка № 4. В частности, п. 4.1 этого Порядка указывает на то, что основанием для корректировки показателей в представленной налоговым агентом форме № 1ДФ являются:

— самостоятельное выявление налоговым агентом ошибок в данной форме;

— уведомление контролирующим органом налогового агента о выявленных ошибках.

Ошибку можно исправить либо через отчетный новый Налоговый расчет, либо через уточняющий. Здесь все зависит от того, в какой момент вы ее нашли.

Предоставить отчетный новый расчет можно, если ошибка в уже поданном ранее отчете была выявлена вами до окончания предельного срока его подачи (п. 4.2 Порядка № 4).

Поскольку в рассматриваемой нами ситуации «непредпринимательский» признак дохода был обнаружен по истечении нескольких месяцев, т. е. предельный срок подачи формы № 1ДФ уже истек (10 мая 2018 года), то следует подавать уточняющий расчет.

Если ошибка допущена при отражении суммы, выплаченной предпринимателю, то уточнять следует показатели как раздела I, так и раздела II формы № 1ДФ.

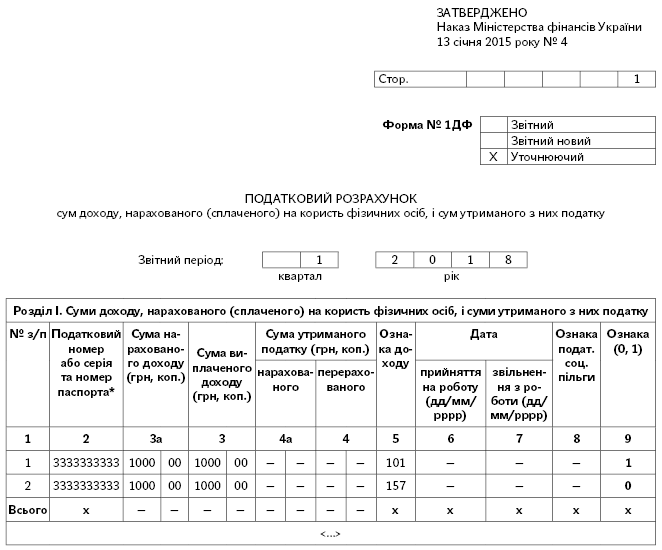

В «нашем» случае ошибочно был указан только признак дохода — исправление осуществляют только «через» раздел I (см. таблицу ниже).

Корректировка в разделе I Налогового расчета по форме № 1ДФ через уточняющий расчет

| Наименование графы, строки, реквизита | Пояснение по заполнению |

| Тип налогового расчета | Уточняющий — ставится отметка «х» (если уточнение показателей поданного ранее расчета осуществляется позднее предельного срока представления формы № 1ДФ) (абз. 3 п. 3.1 Порядка № 4). Уточняющий налоговый расчет подают на основании информации из предварительно поданного налогового расчета и он содержит информацию только по строкам и реквизитам, которые уточняются (п. 4.4 Порядка № 4) |

| «Звітний період» | Указывается порядковый номер отчетного квартала и год, за который осуществляется уточнение данных |

| «Порція» «Працювало за трудовими договорами (контрактами)» «Працювало за цивільно-правовими договорами» | Поскольку уточняющий налоговый расчет подается на основании информации из предварительно поданного налогового расчета, то при представлении уточняющего налогового расчета необходимо указать номер порции напротив надписи «Порція» и заполнить реквизиты «Працювало за трудовими договорами (контрактами)» и «Працювало за цивільно-правовими договорами». При подаче уточняющего налогового расчета проставляется тот номер порции, который был проставлен в представленном ранее налоговом расчете (см. разъяснения в категории 103.25 «ЗІР»). То есть показатели всех этих реквизитов должны соответствовать указанным в ранее поданном расчете |

| 1 строка — на исключение неверных данных | Строку с неправильным признаком дохода (другими неправильными данными) предварительно поданного отчета следует полностью продублировать в уточняющей форме № 1ДФ с признаком исключения «1» в графе 9 |

| 2 строка — на ввод верных данных | Для ввода строки с правильным признаком дохода («157») (правильными данными) нужно полностью правильно заполнить все ее графы, а в графе 9 указать признак «0» |

| Итоговая строка | Графы 3а, 3, 4а и 4 не заполняются (см. разъяснение в категории 103.25 «ЗІР») |

Возьмем за основу ситуацию, приведенную в вопросе, и покажем заполнение «уточненки» на условном примере.

Пример. В 1 квартале 2018 года у ФЛП был куплен товар на сумму 1000 грн.

При заполнении формы № 1 ДФ за 1 квартал эта сумма была отражена в разделе I с признаком дохода «101» (в графах 3 и 3а — 1000 грн., в графах 4 и 4а — прочерки). Эта же сумма была включена в общую сумму дохода в разделе II в графах «Загальна сума нарахованого доходу (грн., коп.) « и «Загальна сума виплаченого доходу (грн., коп.)».

Ошибку «неправильно указанный признак дохода» обнаружили после предельного срока подачи расчета — в августе 2018 года.

По условиям примера в разделе I формы № 1ДФ нужно было указать сумму начисленного и выплаченного дохода предпринимателю с признаком дохода «157» вместо указанного «101».

Поскольку ошибку обнаружили после предельного срока подачи расчета, исправляемся через уточняющий расчет. Как его заполнить, покажем на рисунке ниже.

Фрагмент заполнения уточняющего Налогового расчета по форме № 1ДФ за 1 квартал 2018 года

Как видите, ошибка «неправильно указанный признак дохода предпринимателю» — не самая болезненная в практике бухгалтера. Можно сказать, даже самая безобидная. Исправить ее легко, наказания не будет, а значит, смело исправляемся.