«101» замість «157»

Ситуація досить поширена. Заповнюючи раз на три місяці Податковий розрахунок за формою № 1ДФ (далі — форма № 1ДФ), бухгалтер не за всім може устежити. Програми також дають збій. Ось і в цій ситуації програма «затягнула» дохід єдиноподатника до звіту, а ознаку зазначила неправильну. Бухгалтер пропустив. А помилку помітив, коли потяг вже пішов (збіг строк подання звіту). Зрозуміло, що перше занепокоєння виникає з приводу того, «як виправити?..» і «що за це буде?..». Ну а знаючи практику застосування штрафів за неправильне заповнення форми № 1ДФ, взагалі виникає запитання: «А чи потрібно?..». Ось із відповіді на це запитання ми й розпочнемо.

Краще виправитися

Так, виправитися треба, принаймні — дуже бажано. Пояснимо чому.

Помилки в даних форми № 1ДФ, як правило, приводять до того, що за їх невиправлення фіскальний орган нараховує податковому агентові штраф, передбачений у п. 119.2 Податкового кодексу України від 02.12.2010 р. № 2755-VI (далі — ПКУ), у розмірі 510 грн., повторно — 1020 грн. Утім, за виправлення — штраф такий же.

Але це стосується не усіх помилок! За самостійне виправлення помилок у формі № 1ДФ не застосовуються штрафні санкції, передбачені п. 119.2 ПКУ, якщо:

— такі недостовірні відомості або помилки не привели до зменшення та/або збільшення податкових зобов’язань платника податку та/або зміни платника податків;

— виправлення недостовірних відомостей або помилок у формі № 1ДФ здійснено у зв’язку з проведенням перерахунку відповідно до п. 169.4 ПКУ (перерахунок ПДФО: річний, при звільненні працівника).

ВАСУ в постанові від 08.06.2016 р. № К/9991/81772/12 дійшов такого висновку:

«…відображення <…> у розрахунках за формою 1ДФ «сум доходу, нарахованого (виплаченого) на користь платників податку, і сум утриманого з них податку», нарахованого (виплаченого) доходу з помилковою ознакою, не можна кваліфікувати як подання звітності з недостовірними відомостями, оскільки товариством у розрахунках відображалися правильні суми за правильні періоди, а помилка в ознаці не впливає на зміст розрахунку.

За таких обставин податкове повідомлення-рішення (про накладення штрафу) <…> є неправомірним».

Хоча (!) суди першої та апеляційної інстанцій виходили з того, що відображення у формі № 1ДФ нарахованого (виплаченого) доходу з неправдивою ознакою є порушенням п. 176.2 ПКУ.

Тому за нашим глибоким переконанням, якщо за особою-підприємцем нарахований/виплачений дохід був відображений у формі № 1ДФ правильно, але не з тією ознакою доходу, то до податкового агента штрафи за п. 119.2 ПКУ застосовуватися не повинні. Проте виправитися варто просто тому, що, зазначивши «зарплатну» «101»-шу ознаку доходу і «нуль» в графі з ПДФО, без зазначення ПСП, до вас у податкової може виникнути запитання: чому із зарплати не утриманий ПДФО?

Ну а оскільки ситуація між фіскалами та платниками податків часто й без того дуже «натягнута», ми радимо виправитися — штрафу можна не побоюватися.

Спочатку пропонуємо розібратися, як потрібно було первісно складати звіт, потім проведемо роботу над помилками.

Як потрібно було…

Розгортаємо ПКУ. Коли підприємство (організація, установа) виплачує доходи фізичній особі — підприємцеві, то воно не стягує податки з таких доходів. Умовою для цього є подання підприємцем копії документа, що підтверджує його державну реєстрацію суб’єктом підприємницької діяльності. На це вказує з п. 177.8 ПКУ.

Відповідно, щоб вам не довелося утримувати ПДФО і військовий збір з перерахованого (виплаченого) підприємцеві доходу, достатньо підтвердження його підприємницького статусу.

На сьогодні ця інформація доступна на офіційному веб-сайті Мін’юсту. Треба просто перейти за посиланням: https://usr.minjust.gov.ua/ua/freesearch — і ввести реєстраційний номер облікової картки платника податків або П. І. Б. фізичної особи.

Водночас податківці вважають, що підприємець повинен подати податковому агентові копію документа, що підтверджує його держреєстрацію як ФОП. Це може бути витяг або виписка з Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців і громадських формувань (див. категорії 104.12 та 107.12 «ЗІР»).

При цьому сума виплат, нарахованих (виплачених) на користь фізичних осіб — підприємців, незалежно від обраної системи оподаткування, відображається суб’єктом господарювання, який нараховує (виплачує) дохід фізичній особі — підприємцеві, у формі № 1ДФ. До речі, про це зазначають фіскали у своїх роз’ясненнях у категоріях 103.25 та 104.13 «ЗІР». Відображаються такі виплати з ознакою доходу «157».

Таким чином, якщо організація придбала товар у фізичної особи — підприємця, то суму такої виплати треба відобразити у формі № 1ДФ за той квартал, в якому вона була здійснена.

Заповнення граф і показників форми № 1ДФ здійснюється з урахуванням норм Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку, затвердженого наказом Мінфіну від 13.01.2015 р. № 4 (далі — Порядок № 4).

Щоб відобразити виплату особі-підприємцеві в розділі I форми № 1ДФ, треба сформувати окремий рядок із зазначенням:

— у графі 2 — реєстраційного номера облікової картки особи-підприємця (серія, номер паспорта, якщо така фізична особа відмовилася від прийняття реєстраційного номера облікової картки) (абз. 15 п. 3.1 Порядку № 4);

— у графах 3а і 3 — нарахованого і виплаченого (за звітний квартал) доходу, фізичній особі (пп. 3.2 та 3.3 Порядку № 4);

— графи 4а і 4 — залишати незаповненими (якщо ПДФО не утримується);

— у графі 5 — ознака доходу «157» згідно з «Довідником ознак доходів для заповнення форми № 1ДФ» (п. 3.6 Порядку № 4).

Переходимо до розділу II. Тут може виникнути запитання: відображати у складі сум граф 3а і 3 розділу II Податкового розрахунку за формою № 1ДФ виплати, з яких податковий агент не утримує ПДФО?

Раніше податківці рекомендували в цьому розділі відображати тільки відомості про дохід, з якого утримується військовий збір. Згодом позиція змінилася: у розділі II відображають загальну суму нарахованого і виплаченого доходу, загальну суму нарахованого військового збору і загальну суму перерахованого до бюджету військового збору (див. роз’яснення в категорії 103.25 «ЗІР»). Тому — так, сьогодні відображаємо. Тобто виплата підприємцеві має бути відображена (у загальній сумі з усіма іншими доходами) в графах 3а і 3 розділу II форми № 1ДФ.

Що на що і як виправити

Правила проведення коригувань цієї форми встановлено в розд. IV Порядку № 4. Зокрема, п. 4.1 цього Порядку вказує на те, що підставою для коригування показників у поданій податковим агентом формі № 1ДФ є:

— самостійне виявлення податковим агентом помилок у цій формі;

— повідомлення контролюючим органом податкового агента про виявлені помилки.

Помилку можна виправити або через звітний новий Податковий розрахунок, або через уточнюючий. Тут усе залежить від того, в який момент ви її знайшли.

Надати звітний новий розрахунок можна, якщо помилка у вже поданому раніше звіті була виявлена вами до закінчення граничного строку його подання (п. 4.2 Порядку № 4).

Оскільки в ситуації, що розглядається нами, «непідприємницька» ознака доходу була виявлена після закінчення декількох місяців, тобто граничний строк подання форми № 1ДФ вже збіг (10 травня 2018 року), то слід подавати уточнюючий розрахунок.

Якщо помилки припустилася при відображенні суми виплаченою підприємцеві, то уточнювати слід показники як розділу I, так і розділу II форми № 1ДФ.

У «нашому» випадку помилково була зазначена тільки ознака доходу — виправлення здійснюють тільки «через» розділ I (див. таблицю нижче).

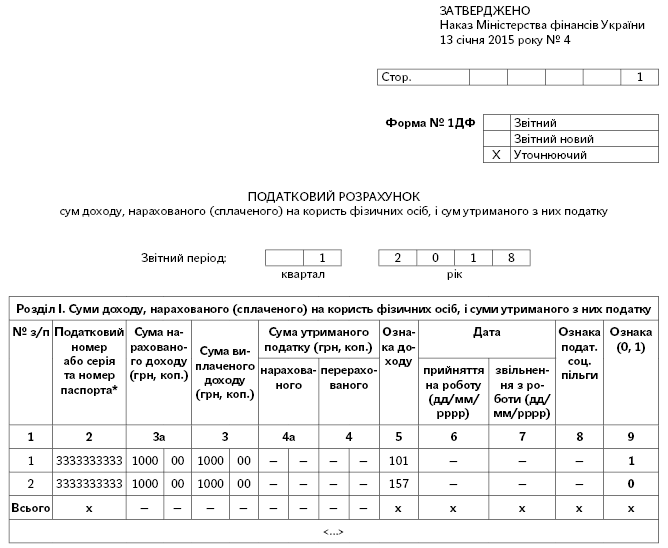

Коригування в розділі I Податкового розрахунку за формою № 1ДФ через уточнюючий розрахунок

| Найменування графи, рядка, реквізиту | Пояснення щодо заповнення |

| Тип податкового розрахунку | Уточнюючий — ставиться відмітка «х» (якщо уточнення показників поданого раніше розрахунку здійснюється пізніше за граничний строк подання форми № 1ДФ) (абз. 3 п. 3.1 Порядку № 4). Уточнюючий податковий розрахунок подають на підставі інформації із заздалегідь поданого податкового розрахунку і він містить інформацію тільки по рядках і реквізитах, які уточнюються (п. 4.4 Порядку № 4) |

| «Звітний період» | Зазначається порядковий номер звітного кварталу і рік, за який здійснюється уточнення даних |

| «Порція» «Працювало за трудовими договорами (контрактами)» «Працювало за цивільно-правовими договорами» | Оскільки уточнюючий податковий розрахунок подається на підставі інформації із заздалегідь поданого податкового розрахунку, то при поданні уточнюючого податкового розрахунку необхідно зазначити номер порції навпроти напису «Порція» та заповнити реквізити «Працювало за трудовими договорами (контрактами)» і «Працювало за цивільно-правовими договорами». При поданні уточнюючого податкового розрахунку проставляється той номер порції, який був проставлений у поданому раніше податковому розрахунку (див. роз’яснення в категорії 103.25 «ЗІР»). Тобто показники усіх цих реквізитів повинні відповідати зазначеним в раніше поданому розрахунку |

| 1 рядок — на виключення неправильних даних | Рядок з неправильною ознакою доходу (іншими неправильними даними) заздалегідь поданого звіту слід повністю продублювати в уточнюючій формі № 1ДФ з ознакою виключення «1» в графі 9 |

| 2 рядок — на введення правильних даних | Для введення рядка з правильною ознакою доходу («157») (правильними даними) треба повністю правильно заповнити всі її графи, а в графі 9 зазначити ознаку «0» |

| Підсумковий рядок | Графи 3а, 3, 4а і 4 не заповнюються (див. роз’яснення в категорії 103.25 «ЗІР») |

Візьмемо за основу ситуацію, наведену в запитанні, і покажемо заповнення «уточненки» на умовному прикладі.

Приклад. У 1 кварталі 2018 року у ФОП був придбаний товар на суму 1000 грн.

При заповненні форми № 1 ДФ за 1 квартал ця сума була відображена в розділі I з ознакою доходу «101» (у графах 3 і 3а — 1000 грн., у графах 4 і 4а — прочерки). Ця ж сума була включена до загальної суми доходу в розділі II в графах «Загальна сума нарахованого доходу (грн., коп.)» і «Загальна сума виплаченого доходу (грн., коп.)».

Помилку «неправильно зазначена ознака доходу» виявили після граничного строку подання розрахунку — у серпні 2018 року.

За умовами прикладу в розділі I форми № 1ДФ треба було зазначити суму нарахованого і виплаченого доходу підприємцеві з ознакою доходу «157» замість зазначеного «101».

Оскільки помилку виявили після граничного строку подання розрахунку, виправляємося через уточнюючий розрахунок. Як його заповнити, покажемо на рисунку нижче.

Фрагмент заповнення уточнюючого Податкового розрахунку за формою № 1ДФ за 1 квартал 2018 року

Як бачите, помилка «неправильно зазначена ознака доходу підприємцеві» — не найхворобливіша в практиці бухгалтера. Можна сказати, навіть найнешкідливіша. Виправити її легко, покарання не буде, тобто сміливо виправляємося.