Відразу відмітимо: звичайно ж, зі збільшенням розміру мінімальної зарплати у 2018 році змінилася й сума мінімального страхового внеску для працівників без інвалідності.

Отже, згідно з ч. 5 ст. 8 Закону про ЄСВ єдиний внесок для звичайних працівників установлений у розмірі 22 % від бази нарахування ЄСВ.

У разі, якщо база нарахування ЄСВ не перевищує розміру МЗП, сума ЄСВ розраховується як добуток розміру МЗП, встановленої законом на місяць, за який отримано дохід, і ставки ЄСВ.

При нарахуванні зарплати фізичним особам з джерелом не за основним місцем роботи ставка ЄСВ застосовується до певної бази нарахування незалежно від її розміру.

Порахуємо.

| Мінімальний страховий внесок | МЗП* х 22 % ставка ЄСВ (3723 х 22 %) | 819,06 грн. |

* Мінімальна заробітна плата встановлена з 01.01.2018 р. у розмірі 3723 грн.

Тепер перейдемо безпосередньо до принципів нарахування «мінімального» ЄСВ.

Норма ч. 5 ст. 8 Закону про ЄСВ, що встановлює зобов’язання у сплаті ЄСВ з МЗП, з 1 січня 2018 року нікуди не поділася. Ми її вже навели. З неї виходить, що у випадку якщо база нарахування ЄСВ за основним працівником (без інвалідності) не перевищує розміру МЗП (3723 грн.), сума ЄСВ визначається як добуток МЗП (3723 грн.) і ставки ЄСВ (22 %).

Основним вважають місце роботи, де особа працює на підставі укладеного трудового договору, де зберігається (оформлена) його трудова книжка, до якої вноситься відповідний запис про роботу (п. 12 ч. 1 ст. 1 Закону про ЄСВ).

КОЛО ЗВІЛЬНЕНИХ

Проте з будь-якого правила є винятки. Вони визначені у ст. 8 Закону про ЄСВ, а також у п. 8 розд. III Інструкції № 449.

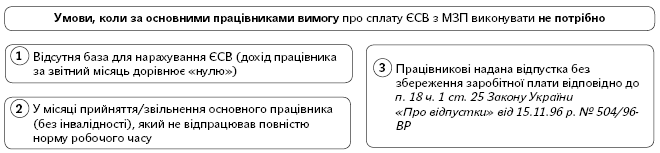

Із вказаних положень можна чітко визначити коло осіб, за якими вимогу про сплату ЄСВ з МЗП виконувати не потрібно. Наведемо його.

![]() Вимога про сплату ЄСВ з МЗП не працює при нарахуванні ЄСВ:

Вимога про сплату ЄСВ з МЗП не працює при нарахуванні ЄСВ:

— за ставкою 8,41 % підприємствами, організаціями, установами — на дохід працівника з інвалідністю (ч. 13 ст. 8 Закону про ЄСВ);

— за ставкою 5,3 % підприємствами та організаціями всеукраїнських громадських організацій працівників з інвалідністю, зокрема товариств УТОГ і УТОС — на дохід працівників з інвалідністю (абзац перший ч. 14 ст. 8 Закону про ЄСВ). За умови, що чисельність працівників з інвалідністю складає не менше 50 % загальної чисельності працівників, а фонд оплати їх праці — не менше 25 % суми витрат на оплату праці;

— за ставкою 5,5 % підприємствами та організаціями громадських організацій осіб з інвалідністю — на дохід усіх працівників (абзац другий ч. 14 ст. 8 Закону про ЄСВ). За умови, що кількість працівників з інвалідністю складає не менше 50 % загальної чисельності працівників, а фонд оплати їх праці складає не менше 25 % суми витрат на оплату праці.

![]() Слід враховувати, що згідно з ч. 5 ст. 8 Закону про ЄСВ обов’язок із визначення бази нарахування ЄСВ на рівні мінзарплати діє тільки за основним місцем роботи. Тобто щодо зарплати працівників — зовнішніх сумісників вимоги ЄСВ з МЗП дотримуватися не потрібно.

Слід враховувати, що згідно з ч. 5 ст. 8 Закону про ЄСВ обов’язок із визначення бази нарахування ЄСВ на рівні мінзарплати діє тільки за основним місцем роботи. Тобто щодо зарплати працівників — зовнішніх сумісників вимоги ЄСВ з МЗП дотримуватися не потрібно.

Якщо ж працівник — внутрішній сумісник (між працівником і роботодавцем укладено два різні трудові договори: за основною посадою та за сумісництвом), то з МЗП порівнюйте загальну суму нарахованих у звітному місяці виплат, що входять у базу стягнення ЄСВ, тобто як за основною посадою, так і за сумісництвом.

![]() Слід врахувати: якщо фізична особа в одного і того ж роботодавця отримує різний дохід (заробітна плата, винагорода за договором ЦПХ), ЄСВ за базовий період (календарний місяць) нараховується на суму сукупного доходу найманого працівника незалежно від виду виплат (підкатегорія 301.04.01 Бази податкових знань («ЗІР»)). При цьому важливим моментом в обкладенні винагороди за договорами ЦПХ є особливий порядок нарахування ЄСВ.

Слід врахувати: якщо фізична особа в одного і того ж роботодавця отримує різний дохід (заробітна плата, винагорода за договором ЦПХ), ЄСВ за базовий період (календарний місяць) нараховується на суму сукупного доходу найманого працівника незалежно від виду виплат (підкатегорія 301.04.01 Бази податкових знань («ЗІР»)). При цьому важливим моментом в обкладенні винагороди за договорами ЦПХ є особливий порядок нарахування ЄСВ.

Так, у разі, якщо термін виконання робіт за договором перевищує один календарний місяць, то ЄСВ нараховується на суму винагороди, яка визначається шляхом ділення доходу, виплаченого за результатами виконання роботи / надання послуги, на кількість місяців, за які він нарахований (п. 2 ст. 7 Закону про ЄСВ, п.п. 3 п. 3 розд. IV Інструкції № 449).

У разі, якщо фізична особа виконує роботи (надає послуги) у юрособи і не є одночасно працівником цієї ж юрособи, або все ж таки є працівником, але за зовнішнім сумісництвом, то вимога про сплату ЄСВ з МЗП до винагороди за договором ЦПХ не застосовується.

Якщо фізична особа виконує роботи (надає послуги) юрособі та одночасно працює у такої юрособи за основним місцем роботи, то під час нарахування ЄСВ треба виконувати вимогу про сплату ЄСВ із суми не менше, ніж МЗП. У такому разі при розрахунку бази нарахування ЄСВ враховуємо сукупний дохід працівника за звітний місяць, включаючи зарплату за основним місцем роботи і винагороду за договором ЦПХ (або його частини, що припала на звітний місяць). Якщо розрахована сума не перевищує розміру МЗП, ЄСВ розраховується виходячи з розміру МЗП (див. листи ДФСУ від 29.01.2016 р. № 1394/5/99-99-17-03-03-16 та від 15.02.2017 р. № 3128/6/99-99-13-02-03-15).

БАЗА НАРАХУВАННЯ ЄСВ

У базу нарахування ЄСВ включають усі доходи, з яких стягується ЄСВ, нараховані фізичній особі її роботодавцем-страхувальником:

— зарплатні виплати (у тому числі доплата до МЗП), що включаються у ФОП згідно з Інструкцією № 5;

— лікарняні;

— декретні;

— зарплата, лікарняні, декретні за внутрішнім сумісництвом;

— винагорода за виконання робіт (надання послуг) за ЦПД.

При цьому майте на увазі: з МЗП ми порівнюємо загальну базу обкладення ЄСВ за звітний місяць!

Важливо! Відпускні, лікарняні та декретні для цілей порівняння бази обкладення ЄСВ з МЗП відносяться до бази обкладення ЄСВ того місяця, за який вони нараховані.

КОЛИ ВИМОГА НЕ ПРАЦЮЄ…

Але бувають випадки, коли за основними працівниками (без інвалідності) виконувати вимогу про сплату ЄСВ з МЗП не потрібно. Наведемо їх:

![]() Наприклад: працівник був у відпустці без збереження зарплати або був відсутній на роботі увесь місяць через прогул.

Наприклад: працівник був у відпустці без збереження зарплати або був відсутній на роботі увесь місяць через прогул.

![]() Нариклад: працівник прийнятий або звільнений у середині місяця.

Нариклад: працівник прийнятий або звільнений у середині місяця.

При цьому якщо працівник прийнятий у перший робочий (не календарний) день звітного місяця або звільнений в останній робочий (не календарний) день звітного місяця і відпрацював повністю норму робочого часу, вимогу про сплату ЄСВ з МЗП за основним працівником (без інвалідності) виконувати потрібно.

![]() Йдеться про працівників, яким надані відпустки без збереження заробітної плати на період проведення антитерористичної операції у відповідному населеному пункті, з урахуванням часу, необхідного для повернення до місця роботи, але не більше 7 календарних днів після ухвалення рішення про припинення антитерористичної операції. Сплачувати ЄСВ з МЗП у разі надання такої відпустки не потрібно, навіть якщо ця відпустка припадає тільки на частину місяця. ЄСВ у такому разі нараховують на фактично нараховану суму зарплати (за її наявності).

Йдеться про працівників, яким надані відпустки без збереження заробітної плати на період проведення антитерористичної операції у відповідному населеному пункті, з урахуванням часу, необхідного для повернення до місця роботи, але не більше 7 календарних днів після ухвалення рішення про припинення антитерористичної операції. Сплачувати ЄСВ з МЗП у разі надання такої відпустки не потрібно, навіть якщо ця відпустка припадає тільки на частину місяця. ЄСВ у такому разі нараховують на фактично нараховану суму зарплати (за її наявності).

От і всі правила. А як їх застосовувати, ми розглянемо на конкретних прикладах у наступній статті цього ж номера.

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

Закон про ЄСВ — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

МЗП — мінімальна заробітна плата.

ФОП — фонд оплати праці.