Поскольку ошибка, описанная в вопросе, относится к «несуммовым» и выявлена по истечении предельного срока подачи ЕСВ-отчета, порядок ее исправления будет следующий.

Для этого формируем «дополняющий» Отчет за тот период, который исправляем (в рассматриваемом случае — август 2019 года). Такой Отчет должен содержать титульный лист (перечень таблиц ЕСВ-отчета) с типом «додаткова» и таблицу 5 также с типом «додаткова», в которой нужно заполнить данные по уволенному работнику. Это следует с п. 4 разд. V Порядка № 435.

Заметьте: если бы предприятие выявило указанную ошибку до окончания предельного срока подачи ЕСВ-отчета за август 2019 года, то ему достаточно было бы повторно сформировать и подать этот Отчет с правильными показателями. Действующим будет считаться последний электронный или бумажный отчет, поданный вами (п. 1 разд. V Порядка № 435). Причем в таком случае заново формировать и подавать необходимо весь ЕСВ-отчет со всеми таблицами с типом «початкова», а не только те таблицы, в которых были выявлены ошибки.

Теперь об ответственности.

Если вы самостоятельно исправляете «несуммовую» ошибку, то штрафы ни предприятию, ни должностным лицам не грозят. На это обращали внимание налоговики (см. разъяснение в подкатегории 301.09 ЗІР).

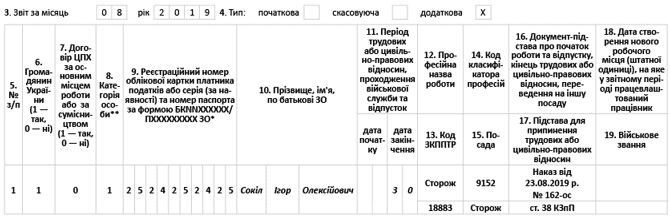

Предлагаем рассмотреть порядок заполнения таблицы 5 с типом «додаткова» на условном примере.

Пример. Сокол Игорь Алексеевич уволен по собственному желанию (основное место работы) с должности сторожа (код КП 9152, код ЗКППТР 18883) 30 августа, приказ от 23.08.2019 г. № 162-ос.

Пример заполнения таблицы 5 Отчета по ЕСВ за август 2019 года с типом «додаткова» покажем на рисунке ниже.

Фрагмент «дополняющей» таблицы 5 ЕСВ-отчета за август 2019 года