«Средняя» за 2 месяца — когда нужна

Среднюю зарплату исходя из выплат за 2 месяца рассчитывают для различных целей. Их перечень приведен в п. 1 Порядка № 100. Самыми распространенными случаями являются:

• исполнение работниками государственных или общественных обязанностей в рабочее время;

• служебная командировка (кроме госслужащих);

• выплата выходного пособия или матпомощи в размере среднемесячного заработка;

• направление работника на обследование в медицинские заведения;

• привлечение работников к выполнению воинских обязанностей;

• прохождение курсов повышения квалификации и пр.

Расчет средней зарплаты исходя из выплат за 2 месяца очень важен. Здесь нужно правильно определить число дней, участвующих в расчете, знать, какие выплаты участвуют в расчете. При этом особое внимание следует обратить на такие выплаты, как премии. От того, правильно ли была включена в расчет премия, будет зависит размер средней зарплаты.

Поэтому подробно рассмотрим основные правила включения премий в расчет средней зарплаты исходя из выплат за 2 месяца.

Работникам предприятий, учреждений, организаций могут выплачивать такие поощрительные выплаты: премии, вознаграждения, материальная помощь и пр.

Они делятся на систематические и разовые (осуществляются один раз в год).

Сразу отметим, что согласно п. 4 Порядку № 100 разовые выплаты в расчет средней зарплаты не включают. К таким выплатам относят:

• премии за выполнение отдельных поручений (разового характера),

• премии к юбилейным и праздничным датам (разовые премии),

• материальную помощь.

Поэтому в расчете «средней» будут участвовать только производственные премии. Это премии за выполнение основных показателей в работе (выполнение производственных задач и функций). Выплачивают такие премии за фактически отработанное время. При этом размер премии конкретному работнику определяют согласно Положению о премировании в зависимости от личного вклада работника в конечные результаты работы.

Пример 1. Работник с 3 по 4 сентября 2019 года направлен в командировку. В расчетном периоде ему начислены такие выплаты:

• июль — оклад — 4100 грн., ежемесячная премия — 1230 грн.;

• август — оклад — 4100 грн., ежемесячная премия — 1230 грн., премия к юбилею — 2000 грн.

В расчетном периоде (июль-август) он отработал все дни.

Чтобы правильно оплатить период командировки, надо найти среднюю зарплату.

В расчете будет участвовать ежемесячная премия, а вот премия к юбилею — нет, поскольку это разовая выплата. Найдем среднедневную зарплату:

(4100 + 1230 + 4100 + 1230) : (23 +21) = 242,27 (грн.),

где 23 и 21 — количество отработанных дней в июле и августе 2019 года соответственно.

Все вопросы относительно премирования работников предприятия (учреждения) решают самостоятельно и прописывают во внутренних документах (в коллективном договоре, Положении о премировании или Положении об оплате труда).

В Положении о премировании, в частности, прописывают, каким способом будет начисляться премия (в % от оклада или от всей суммы зарплаты за отработанное время), а также особенности начисления премии (в текущем месяце за текущий или в текущем месяце за предыдущий).Так вот, на расчет средней зарплаты не влияет то, за какой период (месяц, квартал и пр.) начислена премия. В расчет попадет та премия, которую включили в ведомость по начислению зарплаты. Например, если в сентябре начислена премия по итогам работы за август, то ее надо включить в заработок сентября. Ведь именно на этот месяц пришлось ее начисление.

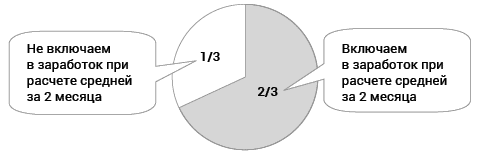

Абзацем 1 п. 3 Порядка № 100 предусмотрено, что премии, которые выплачиваются за квартал и более длительный промежуток времени, при исчислении средней заработной платы за последние 2 календарных месяца включают в заработок в части, соответствующей количеству месяцев в расчетном периоде. То есть в расчет будут включать не всю премию, а лишь ее часть (см. рис. 1 ниже). Такое разъяснение было предоставлено в письме Минсоцполитики от 21.09.2012 г. № 991/13/84-12 (ср. ).

Квартальная (за 3 месяца) премия

Рис. 1. Квартальная премия в расчете «средней» исходя из выплат за 2 месяца

Аналогичный принцип включения нужно применять и для премий, начисленных за более длительный период времени. Например, если премия начислена за полугодие: разделите ее 6 (на количество месяцев, за которые она начислена) и умножьте на 2 (число месяцев в расчетном периоде).

Пример 2. Работник будет находиться на курсах повышения квалификации со 2 по 30 сентября 2019 года. В расчетном периоде ему начислены:

• июль: зарплата за отработанное время — 4100 грн., премия за II квартал 2019 года — 1845 грн.;

• август: зарплата за отработанное время — 4100 грн.

В расчетном периоде работником отработаны все дни, предусмотренные графиком работы.

В этом примере переплетаются сразу 2 правила.

Во-первых, премия за II квартал была начислена в июле 2019 года (в III квартале). Несмотря на это, ее включают в расчет среднедневной зарплаты, поскольку ее начислили в месяце, который входит в расчетный период (см. правило 2).

Во-вторых, в расчет будут включать не всю сумму премии, а лишь ее часть (см. правило 3).

Поэтому премия за II квартал, начисленная в июле 2019 года, будет участвовать в расчете частично, а именно ее необходимо разделить на 3 (количество месяцев в квартале) и умножить на 2 (количество месяцев в расчетном периоде).

Определим, какой размер квартальной премии будет включаться в расчет:

1845 грн. : 3 х 2 = 1230 грн.

Общий размер заработка, начисленного в расчетном периоде, который участвует в расчете среднедневной зарплаты, составляет:

4100 + 4100 + 1230 = 9430 (грн.).

Среднедневная зарплата равна:

9430 грн. : (23 р. дн. + 21 р. дн.) = 214,32 грн.,

где 23 и 21 — количество отработанных дней в июле и августе соответственно.

Сумма оплаты за период курсов повышения квалификации составит:

214,32 грн. х 21 р. дн. = 4500,72 грн.,

где 21 — количество дней нахождения на курсах повышения квалификации, приходящихся на рабочие дни по графику работы.

Премии, вознаграждения и другие поощрительные выплаты при расчете среднедневной зарплаты за последние 2 календарных месяца учитывают пропорционально времени, отработанному в расчетном периоде. Это правило применяют, если число дней в расчетном периоде отработано не полностью.

При этом надо знать, как была определена сумма премии. От этого будут зависеть дальнейшие расчеты средней зарплаты, а именно, в каком размере будет учитываться премия, если число рабочих дней в расчетном периоде было отработано не полностью. Подробные разъяснения такого включения были представлены в письмах Минсоцполитики от 21.08.2009 г. № 506/13/84-09, от 18.04.2012 г. № 283/13/155-12 («ОТ», 2012, № 15, с. 3), от 06.08.2014 г. № 1126/13/84-14 («ОТ», 2014, № 18, с. 5), а конкретные числовые примеры — в разъяснении специалиста этого ведомства (см. «ОТ», 2012, № 15, с. 19).

Так, если месячные премии выплачивают месяц в месяц (в текущем месяце за текущий месяц) и они уже исчислены пропорционально отработанному времени, то их суммы включают в заработок в фактически начисленном размере. При этом не важно: полностью отработаны дни в расчетном периоде или нет.

Если же премия выплачивается в текущем месяце за предыдущий или в фиксированном размере, а число рабочих дней расчетного периода отработано не полностью, то премии при расчете средней заработной платы за последние 2 месяца учитываются пропорционально времени, отработанному в расчетном периоде (см. рис. 2).

Рис. 2. Включаем премию в расчете «средней» за 2 месяца, если отработаны не все дни

Получается, если в расчетном периоде работник отработал все дни, предусмотренные графиком работы, то на расчет среднедневной зарплаты никак не влияет способ начисления премии. В этом случае вся сумма премии будет включена в расчет. А вот если в расчетном периоде отработаны не все дни, тогда нужно включить в расчет «средней» сумму премии, пропорциональную отработанному времени (Прасч). Для этого общий размер премии в расчетном периоде, участвующий в расчете (П), надо разделить на количество рабочий дней по графику в расчетном периоде (Дгр) и умножить на фактически отработанные в расчетном периоде дни (Дотр) (см. формулу ниже):

Прасч = П : Дгр х Дотр.

Пример 3. Работник увольняется 9 сентября 2019 года с выплатой выходного пособия в размере среднемесячной зарплаты. Ему установлен должностной оклад в размере 4200 грн. Кроме того, Положением о премировании предусмотрена ежемесячная премия в размере 20 % от оклада, выплачиваемая месяц в месяц пропорционально отработанному времени. В расчетном периоде ему начислены:

• июль (за 18 отработанных дней): оклад — 3286,96 грн., премия — 657,39 грн., больничные за дни болезни с 8 по 12 июля — 828,50 грн.;

• август (за 21 отработанный день): оклад — 4200 грн., премия — 840 грн.,

Согласно п. 4 Порядка № 100 сумму больничных (828,50 грн.) не включают в расчет среднедневной зарплаты. Рабочие дни, приходящиеся на период временной нетрудоспособности, также не учитывают в расчете. Кроме того, в расчетном периоде были отработаны не все дни, а значит, надо определить, в каком размере будет включена премия, начисленная в таком расчетном периоде. Поскольку согласно условиям премирования премии выплачиваются в текущем месяце исходя из показателей текущего месяца и они уже рассчитаны пропорционально отработанному времени, то вся сумма премии будет включаться в расчет.

Рассчитаем среднедневную зарплату:

(3286,96 грн. + 657,39 грн. + 4200 грн. + 840 грн.) : (18 р. дн. + 21 р. дн.) = 230,37 грн.

Чтобы определить сумму выходного пособия, необходимо найти среднемесячное число рабочих дней в расчетном периоде:

(23 + 21) : 2 = 22,

где 23 и 21 — количество рабочих дней по графику работы в июле и августе 2019 года соответственно.

Сумма начисленного выходного пособия составит:

230,37 грн. х 22 р. дн. = 5068,14 грн.

Пример 4. Возьмем за основу условия примера 3. С одним отличием. Положением о премировании предусмотрена ежемесячная премия в размере 20 % от оклада, выплачиваемая в текущем месяце по итогам работы за предыдущий пропорционально отработанному времени. В расчетном периоде такому работнику были начислены:

• июль (за 18 отработанных дней): оклад — 3286,96 грн., премия, начисленная по результатам работы в июне, — 840 грн. (4200оклад июня х 20 %), больничные за дни болезни с 8 по 12 июля — 828,50 грн.;

• август (за 21 отработанный день): оклад — 4200 грн., премия, начисленная по результатам работы в июле, — 657,39 грн. (3286,96оклад июля х 20 %).

Так же, как и в примере 3, сумму больничных (828,50 грн.) не включают в расчет среднедневной зарплаты. Рабочие дни, приходящиеся на период временной нетрудоспособности, также не учитывают в расчете. Поскольку в расчетном периоде были отработаны не все дни, премию, начисленную в таком расчетном периоде, необходимо включить в расчет не в полной сумме, а пропорционально отработанным дням. Определим, какой размер премии будем включать в расчет:

(840 грн. + 657,39 грн.) : (23 р. дн.+ 21 р. дн.) х (18 р. дн. + 21 р. дн.) = 1327,23 грн.,

где 23 и 21 — количество рабочих дней по графику работы в июле и августе 2019 года соответственно;

18 и 21 — количество фактически отработанных работником дней в июле и августе 2019 года соответственно.

Среднедневная зарплата составит:

(3286,96оклад июля + 4200оклад августа + 1327,23премия) : (18 + 21) = 226,00 грн.

Далее найдем среднемесячное число рабочих дней в расчетном периоде:

(23 + 21) : 2 = 22,

где 23 и 21 — количество рабочих дней по графику работы в июле и августе 2019 года соответственно.

Сумма начисленного выходного пособия составит:

226,00 грн. х 22 р. дн. = 4972,00 грн.

Выводы

• В расчет средней зарплаты за 2 месяца включают производственные премии. Разовые выплаты в расчете не участвуют.

• Премии включают в заработок того месяца, на который они приходятся согласно ведомости о начислении зарплаты.

• Если в расчетном периоде отработаны не все дни, то применяют пропорциональное правило включения премий в расчет средней зарплаты за 2 месяца.