«Середня» за 2 місяці — коли потрібна

Середню зарплату виходячи з виплат за 2 місяці розраховують для різних цілей. Їх перелік наведений у п. 1 Порядку № 100. Найпоширенішими випадками є:

• виконання працівниками державних або громадських обов’язків у робочий час;

• службове відрядження (крім держслужбовців);

• виплата вихідної допомоги або матдопомоги у розмірі середньомісячного заробітку;

• направлення працівника на обстеження до медичних закладів;

• залучення працівників до виконання військових обов’язків;

• проходження курсів підвищення кваліфікації тощо.

Розрахунок середньої зарплати виходячи з виплат за 2 місяці дуже важливий. Тут потрібно правильно визначити кількість днів, що беруть участь у розрахунку, знати, які виплати беруть участь у розрахунку. При цьому особливу увагу слід звернути на такі виплати, як премії. Від того, чи правильно була включена до розрахунку премія, залежатиме розмір середньої зарплати.

Тому детально розглянемо основні правила включення премій до розрахунку середньої зарплати виходячи з виплат за 2 місяці.

Працівникам підприємств, установ, організацій можуть виплачувати такі заохочувальні виплати: премії, винагороди, матеріальну допомогу тощо. Вони поділяються на систематичні й разові (здійснюються один раз на рік).

Відразу відзначимо, що згідно з п. 4 Порядку № 100 разові виплати до розрахунку середньої зарплати не включають. До таких виплат належать:

• премії за виконання окремих доручень (разового характеру);

• премії до ювілейних і святкових дат (разові премії);

• матеріальну допомогу.

Тому в розрахунку «середньої» братимуть участь лише виробничі премії. Це премії за виконання основних показників у роботі (виконання виробничих завдань і функцій). Виплачують такі премії за фактично відпрацьований час. При цьому розмір премії конкретному працівникові визначають згідно з Положенням про преміювання залежно від особистого вкладу працівника в кінцеві результати роботи.

Приклад 1. Працівник із 3 по 4 вересня 2019 року направлений у відрядження. У розрахунковому періоді йому нараховані такі виплати:

• липень: оклад — 4100 грн., щомісячна премія — 1230 грн.;

• серпень: оклад — 4100 грн., щомісячна премія — 1230 грн., премія до ювілею — 2000 грн.

У розрахунковому періоді (липень-серпень) він відпрацював усі дні.

Щоб правильно сплатити період відрядження, потрібно знайти середню зарплату.

У розрахунку братиме участь щомісячна премія, а ось премія до ювілею — ні, оскільки це разова виплата. Знайдемо середньоденну зарплату:

(4100 + 1230 + 4100 + 1230) : (23 +21) = 242,27 (грн.),

де 23 і 21 — кількість відпрацьованих днів у липні і серпні 2019 року відповідно.

Усі питання щодо преміювання працівників підприємства (установи) вирішують самостійно і прописують у внутрішніх документах (у колективному договорі, Положенні про преміювання або Положення про оплату праці).

У Положенні про преміювання, зокрема, прописують, яким способом нараховуватиметься премія (у % від окладу або від усієї суми зарплати за відпрацьований час), а також особливості нарахування премії (у поточному місяці за поточний або в поточному місяці за попередній).

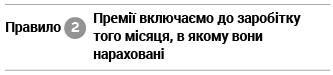

Так-от, на розрахунок середньої зарплати не впливає те, за який період (місяць, квартал тощо) нарахована премія. До розрахунку потрапить та премія, яку включили до відомості про нарахування зарплати. Наприклад, якщо у вересні нарахована премія за підсумками роботи за серпень, то її потрібно включити до заробітку вересня. Адже саме на цей місяць припало її нарахування.

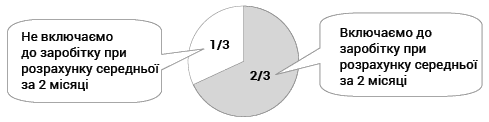

Абзацом 1 п. 3 Порядку № 100 передбачено, що премії, які виплачуються за квартал і триваліший проміжок часу, при обчисленні середньої заробітної плати за останні 2 календарних місяці включають до заробітку в частині, що відповідає кількості місяців у розрахунковому періоді. Тобто до розрахунку включатимуть не всю премію, а лише її частину (див. рис. 1). Таке роз’яснення було надане в листі Мінсоцполітики від 21.09.2012 р. № 991/13/84-12 (ср. ).

Квартальна (за 3 місяці) премія

Рис. 1. Квартальна премія в розрахунку середньої виходячи з виплат за 2 місяці

Аналогічний принцип включення потрібно застосовувати й для премій, нарахованих за триваліший період часу. Наприклад, якщо премія нарахована за півріччя: поділіть її 6 (на кількість місяців, за які вона нарахована) і помножте на 2 (кількість місяців у розрахунковому періоді).

Приклад 2. Працівник буде перебувати на курсах підвищення кваліфікації з 2 по 30 вересня 2019 року. У розрахунковому періоді йому нараховані:

• липень: зарплата за відпрацьований час — 4100 грн., премія за II квартал 2019 року —

1845 грн.;

• серпень: зарплата за відпрацьований час — 4100 грн.

У розрахунковому періоді працівником відпрацьовано всі дні, передбачені графіком роботи.

У цьому прикладі переплітаються відразу 2 правила.

По-перше, премія за II квартал була нарахована в липні 2019 року (у III кварталі). Незважаючи на це, її включають до розрахунку середньоденної зарплати, оскільки її нарахували в місяці, який входить до розрахункового періоду (див. правило 2).

По-друге, до розрахунку включатимуть не всю суму премії, а лише її частину (див. правило 3).

Тому премія за II квартал, нарахована в липні 2019 року, братиме участь у розрахунку частково, а саме її необхідно поділити на 3 (кількість місяців у кварталі) і помножити на 2 (кількість місяців у розрахунковому періоді).

Визначимо, який розмір квартальної премії включатиметься до розрахунку:

1845 грн. : 3 х 2 = 1230 грн.

Загальний розмір заробітку, нарахованого в розрахунковому періоді, який бере участь у розрахунку середньоденної зарплати, становить:

4100 + 4100 + 1230 = 9430 (грн.).

Середньоденна зарплата дорівнює:

9430 грн. : (23 роб. дн. + 21 роб. дн.) = 214,32 грн.,

де 23 і 21 — кількість відпрацьованих днів у липні і серпні відповідно.

Сума плати за період курсів підвищення кваліфікації становить:

214,32 грн. х 21 роб. дн. = 4500,72 грн.,

де 21 — кількість днів перебування на курсах підвищення кваліфікації, що припадають на робочі дні за графіком роботи.

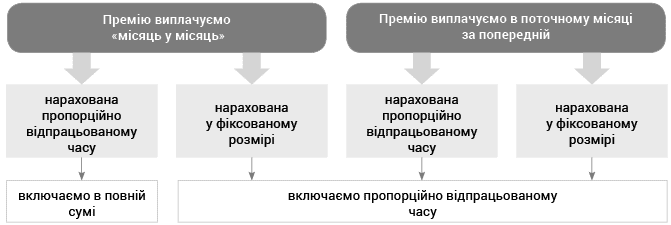

Премії, винагороди та інші заохочувальні виплати при розрахунку середньоденної зарплати за останні 2 календарних місяці враховують пропорційно часу, відпрацьованому в розрахунковому періоді. Це правило застосовують, якщо кількість днів у розрахунковому періоді відпрацьована не повністю.

При цьому потрібно знати, як була визначена сума премії. Від цього залежатимуть подальші розрахунки середньої зарплати, а саме, в якому розмірі враховуватиметься премія, якщо кількість робочих днів у розрахунковому періоді була відпрацьована не повністю. Детальні роз’яснення такого включення були наведені в листах Мінсоцполітики від 21.08.2009 р. № 506/13/84-09, від 18.04.2012 р. № 283/13/155-12 («ОП», 2012, № 15, с. 3), від 06.08.2014 р. № 1126/13/84-14 («ОП», 2014, № 18, с. 5), а конкретні числові приклади — у роз’ясненні фахівця цього відомства («ОП», 2012, № 15, с. 19).

Так, якщо місячні премії виплачують «місяць у місяць» (у поточному місяці за поточний місяць) і вони вже обчислені пропорційно відпрацьованому часу, то їх суми включають до заробітку у фактично нарахованому розмірі. При цьому неважливо: повністю відпрацьовані дні в розрахунковому періоді чи ні.

Якщо ж премія виплачується в поточному місяці за попередній або у фіксованому розмірі, а кількість робочих днів розрахункового періоду відпрацьована не повністю, то премії при розрахунку середньої заробітної плати за останні 2 місяці враховуються пропорційно часу, відпрацьованому в розрахунковому періоді (див. рис. 2).

Рис. 2. Включаємо премію до розрахунку «середньої» за 2 місяці, якщо відпрацьовані не всі дні

Виходить, якщо в розрахунковому періоді працівник відпрацював усі дні, передбачені графіком роботи, то на розрахунок середньоденної зарплати ніяк не впливає спосіб нарахування премії. У цьому випадку вся сума премії буде включена до розрахунку.

А ось якщо в розрахунковому періоді відпрацьовані не всі дні, тоді потрібно включити до розрахунку «середньої» суму премії, пропорційну відпрацьованому часу (Прозр). Для цього загальний розмір премії в розрахунковому періоді, що бере участь у розрахунку (П), потрібно поділити на кількість робочих днів за графіком у розрахунковому періоді (Дгр) і помножити на фактично відпрацьовані в розрахунковому періоді дні (Двідпр) (див. формулу нижче):

Прозр = П : Дгр х Двідпр.

Приклад 3. Працівник звільняється 9 вересня 2019 року з виплатою вихідної допомоги у розмірі середньомісячної зарплати. Йому встановлено посадовий оклад у розмірі 4200 грн. Крім того, Положенням про преміювання передбачена щомісячна премія у розмірі 20 % від окладу, виплачувана «місяць у місяць» пропорційно відпрацьованому часу. У розрахунковому періоді йому нараховані:

• липень (за 18 відпрацьованих днів): оклад — 3286,96 грн., премія — 657,39 грн., лікарняні за дні хвороби з 8 по 12 липня — 828,50 грн.;

• серпень (за 21 відпрацьований день): оклад — 4200 грн., премія — 840 грн.

Згідно п. 4 Порядку № 100 суму лікарняних (828,50 грн.) не включають до розрахунку середньоденної зарплати. Робочі дні, що припадають на період тимчасової непрацездатності, також не враховують у розрахунку.

Крім того, у розрахунковому періоді були відпрацьовані не всі дні, тобто потрібно визначити, в якому розмірі буде включена премія, нарахована в такому розрахунковому періоді. Оскільки згідно з умовами преміювання премії виплачуються в поточному місяці виходячи з показників поточного місяця і вони вже розраховані пропорційно відпрацьованому часу, то вся сума премії включатиметься до розрахунку.

Розрахуємо середньоденну зарплату:

(3286,96 грн. + 657,39 грн. + 4200 грн. + 840 грн.) : (18 роб. дн. + 21 роб. дн.) = 230,37 грн.

Щоб визначити суму вихідної допомоги, необхідно знайти середньомісячну кількість робочих днів у розрахунковому періоді:

(23 + 21) : 2 = 22,

де 23 і 21 — кількість робочих днів за графіком роботи в липні і серпні 2019 року відповідно.

Сума нарахованої вихідної допомоги становить:

230,37 грн. х 22 роб. дн. = 5068,14 грн.

Приклад 4. Візьмемо за основу умови прикладу 3. З однією відмінністю. Положенням про преміювання передбачена щомісячна премія у розмірі 20 % від окладу, виплачувана в поточному місяці за підсумками роботи за попередній пропорційно відпрацьованому часу. У розрахунковому періоді такому працівникові були нараховані:

• липень (за 18 відпрацьованих дні): оклад — 3286,96 грн., премія, нарахована за результатами роботи в червні, — 840 грн. (4200оклад червня х 20 %), лікарняні за дні хвороби з 8 по 12 липня — 828,50 грн.;

• серпень (за 21 відпрацьований день): оклад — 4200 грн., премія, нарахована за результатами роботи в липні, — 657,39 грн. (3286,96оклад липня х 20 %).

Так само, як і в прикладі 3, суму лікарняних (828,50 грн.) не включають до розрахунку середньоденної зарплати. Робочі дні, що припадають на період тимчасової непрацездатності, також не враховують у розрахунку.

Оскільки в розрахунковому періоді були відпрацьовані не всі дні, премію, нараховану в такому розрахунковому періоді, необхідно включити до розрахунку не в повній сумі, а пропорційно відпрацьованим дням.

Визначимо, який розмір премії включатимемо до розрахунку:

(840 грн. + 657,39 грн.) : (23 роб. дн.+ 21 роб. дн.) х (18 роб. дн. + 21 роб. дн.) = 1327,23 грн.,

де 23 і 21 — кількість робочих днів за графіком роботи в липні і серпні 2019 року відповідно;

18 і 21 — кількість фактично відпрацьованих працівником днів у липні і серпні 2019 року відповідно.

Середньоденна зарплата становить:

(3286,96оклад липня + 4200оклад серпня + 1327,23премія) : (18 + 21) = 226,00 грн.

Далі знайдемо середньомісячну кількість робочих днів у розрахунковому періоді:

(23 + 21) : 2 = 22,

де 23 і 21 — кількість робочих днів за графіком роботи в липні і серпні 2019 року відповідно.

Сума нарахованої вихідної допомоги становить:

226,00 грн. х 22 роб. дн. = 4972,00 грн.

Висновки

• До розрахунку середньої зарплати за 2 місяці включають виробничі премії. Разові виплати в розрахунку не беруть участі.

• Премії включають до заробітку того місяця, на який вони припадають згідно з відомістю про нарахування зарплати.

• Якщо в розрахунковому періоді відпрацьовані не всі дні, то застосовують пропорційне правило включення премій до розрахунку середньої зарплати за 2 місяці.