Все тонкости продления, переноса ежегодного основного отпуска в случае болезни мы рассмотрели в предыдущем номере (см. статью «Работник заболел в отпуске: гарантии и оплатные нюансы» // «ОТ», 2020, № 7, с. 16). Сейчас же рассмотрим, как такое продление-перенос отпуска нужно отразить в ЕСВ-отчете. Для наглядности рассмотрим числовые примеры.

![]()

Пример 1. Работнику предоставлен ежегодный основной отпуск: с 6 по 15 апреля 2020 года. Сумма отпускных за 10 к. дн. составила 1457 грн. С 8 по 13 апреля 2020 года работник болел. Сумма больничных за 6 к. дн. — 847,98 грн.

Отпуск по письменной просьбе работника продлен на 6 дней болезни (с 16 по 22 апреля (19 апреля — Пасха, не оплачиваем). Зарплата за апрель (9 рабочих дней) — 2024,14 грн.

Если работник заболел в отпуске, то дни болезни, совпавшие с отпуском, оплачиваются в обычном порядке. Отпуск продлевается на количество календарных дней болезни. Праздничный день, пришедшийся на период болезни, при продлении ежегодного отпуска не учитываем.

Отпускные не возвращаются (не сторнируются). Ранее выплаченные отпускные считаются оплатой за дни продленного отпуска и не пересчитываются по новой «средней», поскольку продленный отпуск начинается в том же месяце, в котором начался первоначальный. Это значит, что и средняя зарплата будет одна и та же. В приведенном примере сумма отпускных за 10 календарных дней ежегодного отпуска была начислена и выплачена в апреле 2020 года.

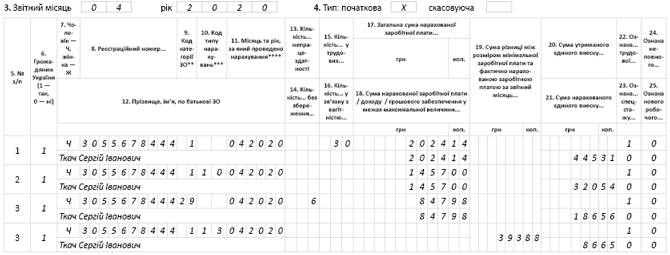

В таблице 6 ЕСВ-отчета за апрель 2020 года отпускные отражаем отдельной строкой. Разбивать их на две строки на «до» и «после» больничного не нужно.

В таблице 6 ЕСВ-отчета выплаты за апрель отражаем в отдельных строках:

• в первой — заработную плату за апрель (2024,14 грн);

• во второй — отпускные за апрель (1457 грн);

• в третьей — больничные за апрель (847,98 грн).

Обратите внимание, что общий доход за апрель меньше МЗП (4329,12 грн < 4723 грн). Следовательно, срабатывает правило уплаты ЕСВ не ниже, чем с МЗП.

Поэтому в таблице 6 ЕСВ-отчета за апрель должна была сформирована еще одна строка с дополнительной базой начисления ЕСВ (393,88 грн) с КТН «13» (графа 10).

Пример заполнения таблицы 6 Отчета по ЕСВ за апрель 2020 года покажем на рис. 1.

Рис. 1. Фрагмент таблицы 6 ЕСВ-отчета за апрель 2020 года

![]()

Пример 2. Работнику предоставлен основной ежегодный отпуск: с 23 марта по 15 апреля 2020 года на 24 к. дн. Отпускные начислены и выплачены в марте. Сумма отпускных составила 3469,44 грн (1301,04 грн за 9 к. дн. отпуска в марте и 2168,40 грн. за 15 к. дн. отпуска в апреле).

Отпуск «прервал» больничный лист: с 30 марта по 3 апреля 2020 года. Сумма больничных составила 699,15 грн (279,66 грн за 2 к. дн. в марте и 419,49 грн за 3 к. дн. в апреле). По окончании болезни отпуск был продлен на 5 дней с 16 до 21 апреля 2020 года (внутри продленного отпуска праздник — Пасха (19 апреля), на который отпуск продлился, но этот день не оплачивается), рассчитана новая средняя зарплата (144,91 грн) и сумма «новых» отпускных (5 к. дн. х 144,91 грн = 724,55 грн).

Зарплата за март (14 р. дн.) составила 3148,67 грн, за апрель (7 р. дн.) — 1574,33 грн.

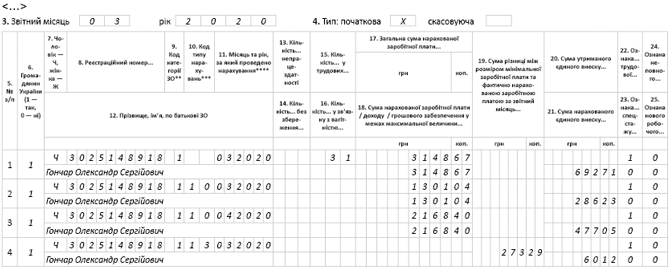

В ЕСВ-отчете за март мы должны отразить те данные, которые у нас были начислены в марте.

А это:

• сумма зарплаты за март (3148,67 грн);

• первоначальная сумма отпускных за март (1301,04 грн) и апрель (2168,40 грн).

• дополнительная база ЕСВ за март (273,29 грн), поскольку общая сумма начислений за март составляет 4449,71 грн (3148,67зп +1301,04отпускные), что меньше МЗП (4723 грн).

Заполнение ЕСВ-отчета за март представлено на рис. 2. В апреле, в связи с тем, что работник болел в отпуске, отпускные нужно пересчитать. Так, сумму отпускных, начисленных за период с 30 марта по 3 апреля 2020 года (дни «наложения» отпуска и больничного), нужно сторнировать. Сумма сторнированных отпускных составит 722,80 грн (144,56 грн х 5 к. дн.), а именно 289,12 грн — за март; 433,68 грн — за апрель.

Рис. 2. Фрагмент таблицы 6 ЕСВ-отчета за март 2020 года

Для оплаты периода отпуска, продленного в апреле на 5 к. дн., нужно рассчитать новую среднюю зарплату. Она составила 144,91 грн. Сумма продленных отпускных составила 724,55 грн (5 к. дн. х 144,91 грн).

ЕСВ-отчет за апрель 2020 года будет составлен тогда с учетом новой суммы продленных отпускных и «сторно» старой суммы отпускных.

Таким образом, в апрельскую ведомость по зарплате попадут:

• зарплата за апрель (1574,33 грн);

• сумма больничных за 2 к. дн. болезни в марте (279,66 грн);

• сумма больничных за 3 к. дн. болезни в апреле (419,49 грн);

• «сторно» отпускных за март (289,12 грн);

• «сторно» отпускных за апрель (433,68 грн);

• отпускные за 5 дней в апреле, рассчитанные исходя из новой средней зарплаты (724,55 грн).

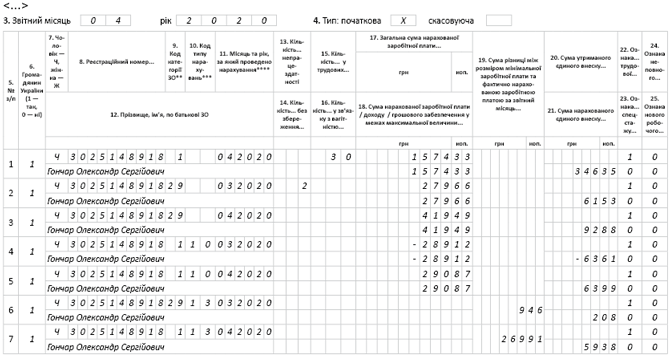

Напомним, что в соответствии с п. 9 разд. IV Порядка № 435 внесение отрицательных значений сумм в таблицу 6 ЕСВ-отчета допускается в случае отражения сторнированных сумм отпускных. Поэтому в таблице 6 ЕСВ-отчета сторнированная сумма отпускных отражается в отдельных строках со знаком «минус».

При этом сумму новых отпускных за апрель и «сторно» отпускных за апрель «сворачиваем» в одну строку, поскольку они относятся к одному и тому же месяцу — апрелю (724,55 - 433,68 = 290,87 (грн)).

В итоге сумма начислений за март с учетом начисленных больничных и отсторнированных отпускных равна 4440,25 грн (3148,67ЗП + (1301,04 - 289,12отпускные) + 279,66больничные). С учетом уже начисленной допбазы за март (273,25 грн) не забываем сформировать отдельную строку допбазы до МЗП за март, которая возникла в результате «сторно» в апреле в сумме 9,46 грн (4449,71 - 4440,25). При этом используйте КЗО «29» (в графе 9) и КТН «13» (в графе 10).

Кроме этого, придется выполнить требование о МЗП и за апрель, поскольку начисления за апрель равны 4453,09 грн (1574,33ЗП + (2168,40отпускные+ 290,87отпускные) + 419,49больничные). В отдельной строке отражаем дополнительную базу в сумме 269,91 грн.

С учетом изложенного составим ЕСВ-отчет за апрель на рис. 3.

Рис. 3. Фрагмент таблицы 6 ЕСВ-отчета за апрель 2020 года

![]()

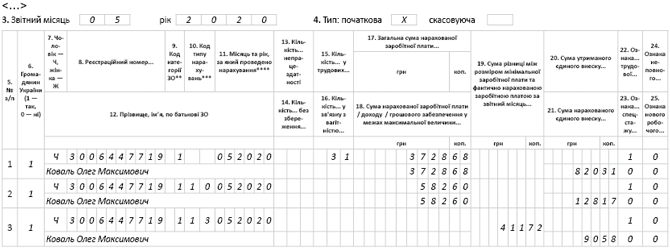

Пример 3. Работнику предоставлен ежегодный основной отпуск: с 6 по 30 апреля 2020 года. Сумма отпускных за 24 к. дн. (19 апреля — Пасха, не оплачиваем) составила 3496,80 грн (145,70 грн x 24 к. дн.).

С 21 по 24 апреля 2020 года работник болел. Сумма больничных за 4 к. дн. — 565,32 грн. 4 дня отпуска, совпавшие с болезнью, по письменной договоренности с работником были перенесены на 12 — 15 мая 2020 года.

Зарплата за апрель — 674,71 грн (3 р. дн.), за май — 3728,68 грн (15 р. дн.).

В данном случае сумму отпускных, приходящихся на дни пребывания работника на больничном (4 к. дн.), нужно сторнировать. Предположим, что работодатель успевает это сделать до «закрытия» месяца — «сторно» отпускных за апрель проводится в этом же месяце (апреле).

Учитывая условия примера, его сумма составит 582,80 грн (145,70 грн. х 4 к. дн.).

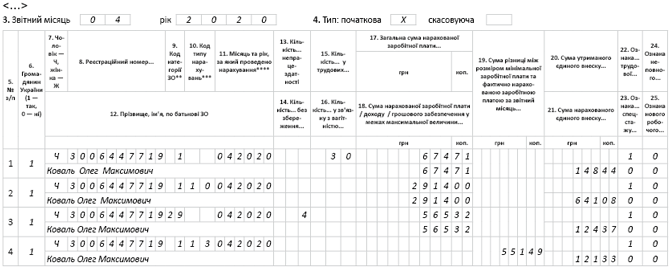

В таблице 6 ЕСВ-отчета за апрель суммы первоначально начисленных отпускных и «сторно» отпускных сворачиваем в одну строку (3496,80 - 582,80 = 2914 (грн)).

Не забываем формировать строку с дополнительной базой ЕСВ в сумме 551,49 грн, поскольку общая база начислений за апрель меньше МЗП и равна 4171,51 грн (674,71зп +2914отпускные+582,80больничные).

Пример заполнения ЕСВ-отчета за апрель приведем на рис. 4.

Рис. 4. Фрагмент таблицы 6 ЕСВ-отчета за апрель 2020 года

Для оплаты периода отпуска, перенесенного на май, необходимо рассчитать новую среднюю зарплату. Для ее расчета берется новый расчетный период с учетом:

• зарплаты за апрель;

• отпускных за апрель;

• «сторно» отпускных за апрель;

• больничных за апрель.

Предположим, что вновь рассчитанная средняя зарплата получилась 145,65 грн, тогда сумма отпускных за 4 дня в мае составит 582,60 грн. Из условий примера доход за май составил 4311,28 грн (3728,68зп + 582,60отпускные).

В связи с этим в таблице за май формируем строку с дополнительной базой ЕСВ 411,72 грн (4723 - 4311,28).

Пример заполнения ЕСВ-отчета за май приведем на рис. 5.

Рис. 5. Фрагмент таблицы 6 ЕСВ-отчета за май 2020 года