Усі тонкощі продовження, перенесення щорічної основної відпустки у разі хвороби ми розглянули в попередньому номері (див. статтю «Працівник захворів у відпустці: гарантії та оплатні нюанси» // «ОП», 2020, № 7, с. 16). Зараз же розглянемо, як таке продовження-перенесення відпустки треба відобразити в ЄСВ-звіті. Для наочності розглянемо числові приклади.

![]()

Приклад 1. Працівникові надана щорічна основна відпустка: з 6 по 15 квітня 2020 року. Сума відпускних за 10 к. дн. становить 1457 грн. З 8 по 13 квітня 2020 року працівник хворів. Сума лікарняних за 6 к. дн. — 847,98 грн.

Відпустка на письмове прохання працівника продовжена на 6 днів хвороби (з 16 по 22 квітня (19 квітня — Великдень, не оплачуємо). Зарплата за квітень (9 роб. дн.) — 2024,14 грн.

Якщо працівник захворів у відпустці, то дні хвороби, що збіглися з відпусткою, оплачуються у звичайному порядку. Відпустка продовжується на кількість календарних днів хвороби. Святковий день, що припав на період хвороби, при продовженні щорічної відпустки не враховуємо.

Відпускні не повертаються (не сторнуються). Раніше виплачені відпускні вважаються оплатою за дні продовженої відпустки і не перераховуються за новою «середньою», оскільки продовжена відпустка починається в тому ж місяці, в якому почалася початкова. Це означає, що середня зарплата буде одна й та ж. У наведеному прикладі сума відпускних за 10 календарних днів щорічної відпустки була нарахована і виплачена у квітні 2020 року.

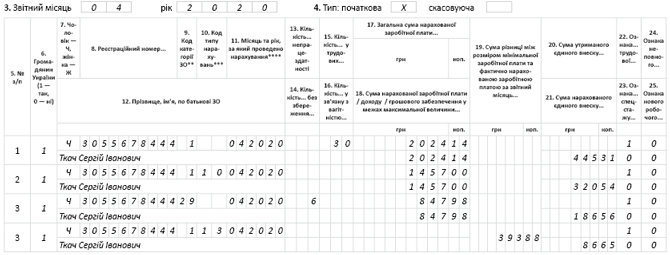

У таблиці 6 ЄСВ-звіту за квітень 2020 року відпускні відображаємо окремим рядком. Розбивати їх на два рядки на «до і після» лікарняного не треба.

У таблиці 6 ЄСВ-звіту виплати за квітень відображаємо в окремих рядках:

• у першому — заробітну плату за квітень (2024,14 грн);

• у другому — відпускні за квітень (1457 грн);

• у третьому — лікарняні за квітень (847,98 грн).

Зверніть увагу: загальний дохід за квітень менше МЗП (4329,12 грн < 4723 грн). Отже, спрацьовує правило сплати ЄСВ не нижче, ніж із МЗП. Тому в таблиці 6 ЄСВ-звіту за квітень повинен бути сформований ще один рядок із додатковою базою нарахування ЄСВ (393,88 грн) із КТН «13» (графа 10). Приклад заповнення таблиці 6 Звіту з ЄСВ за квітень 2020 року покажемо на рис. 1.

Рис. 1. Фрагмент таблиці 6 ЄСВ-звіту за квітень 2020 року

![]()

Приклад 2. Працівникові надана основна щорічна відпустка: з 23 березня по 15 квітня 2020 року на 24 к. дн. Відпускні нараховані та виплачені в березні. Сума відпускних становить 3469,44 грн (1301,04 грн за 9 к. дн. відпустки у березні і 2168,40 грн за 15 к. дн. відпустки у квітні).

Відпустка «перервала» лікарняний лист: з 30 березня по 3 квітня 2020 року. Сума лікарняних становить 699,15 грн (279,66 грн за 2 к. дн. у березні і 419,49 грн за 3 к. дн. у квітні). Після закінчення хвороби відпустка була продовжена на 5 днів із 16 до 21 квітня 2020 року (усередині продовженої відпустки свято — Великдень (19 квітня), на який відпустка продовжилася, але цей день не оплачується) і розрахована нова середня зарплата (144,91 грн) і сума «нових» відпускних (5 к. дн. х 144,91 грн = 724,55 грн).

Зарплата за березень (14 роб. дн.) становить 3148,67 грн, за квітень (7 роб. дн.) — 1574,33 грн.

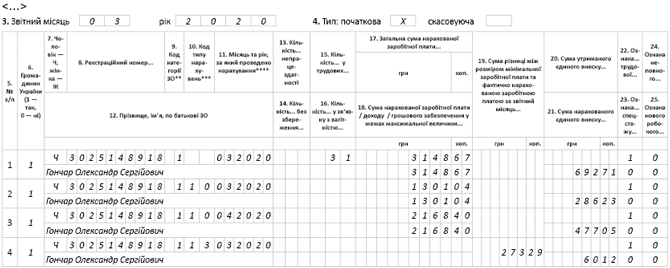

У ЄСВ-звіті за березень ми повинні відобразити ті дані, які в нас були нараховані у березні.

А це:

• сума зарплати за березень (3148,67 грн);

• первісна сума відпускних за березень (1301,04 грн) і квітень (2168,40 грн);

• додаткова база ЄСВ за березень (273,29 грн), оскільки загальна сума нарахувань за березень становить 4449,71 грн (3148,67зп + 1301,04відпускні), що менше МЗП (4723 грн).

Заповнення ЄСВ-звіту за березень показано на рис. 2. У квітні, у зв’язку з тим що працівник хворів у відпустці, відпускні треба перерахувати. Так, суму відпускних, нарахованих за період з 30 березня по 3 квітня 2020 року (дні «накладення» відпустки та лікарняного), треба сторнувати. Сума сторнованих відпускних становитиме 722,80 грн (144,56 грн. х 5 к. дн.), а саме 289,12 грн — за березень; 433,68 грн — за квітень.

Рис. 2. Фрагмент таблиці 6 ЄСВ-звіту за березень 2020 року

Для оплати періоду відпустки, продовженої у квітні на 5 к. дн., треба розрахувати нову середню зарплату. Вона становить 144,91 грн.

Сума продовжених відпускних — 724,55 грн (5 к. дн. х 144,91 грн).

ЄСВ-звіт за квітень 2020 року буде складений тоді з урахуванням нової суми продовжених відпускних і «сторно» старої суми відпускних.

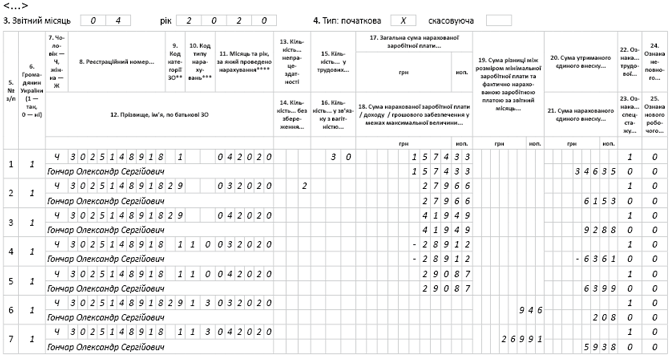

Таким чином, до квітневої відомості із зарплати потраплять:

• зарплата за квітень (1574,33 грн);

• сума лікарняних за 2 к. дн. хвороби у березні (279,66 грн);

• сума лікарняних за 3 к. дн. хвороби у квітні (419,49 грн);

• «сторно» відпускних за березень (289,12 грн);

• «сторно» відпускних за квітень (433,68 грн);

• відпускні за 5 днів у квітні, розрахованих виходячи з нової середньої зарплати (724,55 грн).

Нагадаємо, що відповідно до п. 9 розд. IV Порядку № 435 унесення від’ємних значень сум до таблиці 6 ЄСВ-звіту допускається у разі відображення сторнованих сум відпускних. Тому в таблиці 6 ЄСВ-звіту сторновану суму відпускних відображаємо в окремих рядках зі знаком «мінус».

При цьому суму нових відпускних за квітень і «сторно» відпускних за квітень «згортаємо» в один рядок, оскільки вони належать до одного й того ж місяця — квітня (724,55 - 433,68 = 290,87 (грн)).

У результаті сума нарахувань за березень з урахуванням нарахованих лікарняних і відсторнованих відпускних дорівнює 4440,25 грн (3148,67ЗП + (1301,04 - 289,12відпускні) + 279,66лікарняні). З урахуванням уже нарахованої додаткової бази за березень (273,25 грн) не забуваємо сформувати окремий рядок додаткової бази до МЗП за березень, яка виникла в результаті «сторно» у квітні в сумі 9,46 грн (4449,71 - 4440,25). При цьому використайте КЗО «29» (у графі 9) і КТН «13» (у графі 10).

Крім цього, доведеться виконати вимогу про МЗП і за квітень, оскільки нарахування за квітень дорівнюють 4453,09 грн (1574,33ЗП + (2168,40відпускні + 290,87відпускні) + 419,49лікарняні). В окремому рядку відображаємо додаткову базу в сумі 269,91 грн.

З урахуванням викладеного складемо ЄСВ-звіт за квітень на рис. 3.

Рис. 3. Фрагмент таблиці 6 ЄСВ-звіту за квітень 2020 року

![]()

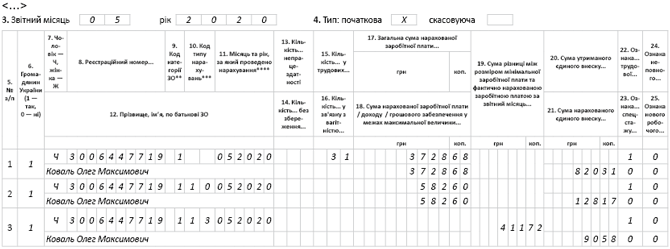

Приклад 3. Працівникові надана щорічна основна відпустка: з 6 по 30 квітня 2020 року. Сума відпускних за 24 к. дн. (19 квітня — Великдень, не оплачуємо) становить 3496,80 грн (145,70 грн x 24 к. дн.).

З 21 по 24 квітня 2020 року працівник хворів. Сума лікарняних за 4 к. дн. — 565,32 грн. 4 дні відпустки, що збіглися з хворобою, за письмовою домовленістю з працівником були перенесені на 12 — 15 травня 2020 року.

Зарплата за квітень становить 674,71 грн (3 роб. дн.), за травень — 3728,68 грн (15 роб. дн.).

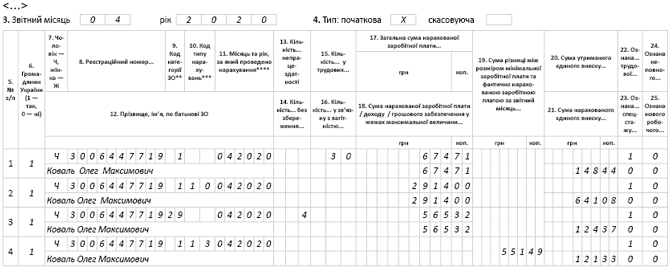

У цьому випадку суму відпускних, що припадають на дні перебування працівника на лікарняному (4 к. дн.), треба сторнувати. Припустимо, що роботодавець встигає це зробити до «закриття» місяця — «сторно» відпускних за квітень проводиться в цьому ж місяці (квітні).

Ураховуючи умови прикладу, його сума становитиме 582,80 грн (145,70 грн х 4 к. дн.).

У таблиці 6 ЄСВ-звіту за квітень суми спочатку нарахованих відпускних і «сторно» відпускних згортаємо в один рядок (3496,80 - 582,80 = 2914 (грн.)).

Не забуваємо формувати рядок із додатковою базою ЄСВ у сумі 551,49 грн, оскільки загальна база нарахувань за квітень менше МЗП і дорівнює 4171,51 грн (674,71зп +2914відпускні+582,80лікарняні).

Приклад заповнення ЄСВ-звіту за квітень наведемо на рис. 4.

Рис. 4. Фрагмент таблиці 6 ЄСВ-звіту за квітень 2020 року

Для оплати періоду відпустки, перенесеної на травень, необхідно розрахувати нову середню зарплату. Для її розрахунку береться новий розрахунковий період з урахуванням:

• зарплати за квітень;

• відпускних за квітень;

• «сторно» відпускних за квітень;

• лікарняних за квітень.Припустимо, що наново розрахована середня зарплата становить 145,65 грн, тоді сума відпускних за 4 дні в травні — 582,60 грн.

З умов прикладу дохід за травень становить 4311,28 грн (3728,68зп + 582,60відпускні).

У зв’язку з цим у таблиці за травень формуємо рядок з додатковою базою ЄСВ 411,72 грн (4723 - 4311,28).

.Приклад заповнення ЄСВ-звіту за травень наведемо на рис. 5.

Рис. 5. Фрагмент таблиці 6 ЄСВ-звіту за травень 2020 року