Разбирать какую-то ситуацию лучше на конкретном примере. Поэтому приведем вопрос, который недавно поступил в нашу редакцию.

Дата начала работы по трудовому договору работника (основное место работы, без инвалидности) — 17.10.2017 г. Работник увольняется по собственному желанию 11.08.2020 г. За все три рабочих года он полностью использовал ежегодный отпуск (по 24 к. дн. за каждый год). Соответственно, за последний рабочий год часть его он использовал авансом. Можно ли с него удержать средства за дни «перегулянного» отпуска при увольнении? Как при этом рассчитать количество дней лишнего отпуска и сумму? Как их отразить в Отчете по ЕСВ?

Разбирать приведенную ситуацию будем поэтапно. Начнем с процедуры удержания «перегулянных» отпускных.

Удержание лишних отпускных

Отпускные за неотработанные дни ежегодного отпуска можно удержать при увольнении. Это предусмотрено нормами КЗоТ и Закона об отпусках. В соответствии со ст. 127 КЗоТ:

Цитата

Отчисления из заработной платы работников для покрытия их задолженности предприятию, учреждению и организации, где они работают, могут осуществляться по приказу (распоряжению) собственника или уполномоченного им органа:

…..

2) при увольнении работника до окончания того рабочего года, в счет которого он уже получил отпуск, за неотработанные дни отпуска.

Аналогичная норма есть в ст. 22 Закона об отпусках.

Оформляется отчисление из заработка работника соответствующим приказом (распоряжением).

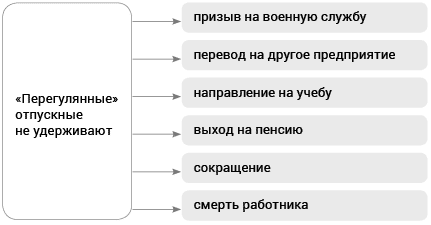

Вместе с тем в ч. 2 и 3 ст. 22 Закона об отпусках приведен перечень случаев, когда выплаты за неотработанные дни отпуска не удерживаются. Самые распространенные из них изображены на рис. 1.

Рис. 1. Случаи, при которых не удерживают неотработанные отпускные

Перейдем к расчету количества дней неотработанного отпуска.

Количество дней неотработанного отпуска

Рассчитаем по приведенному выше примеру, сколько же дней ежегодного отпуска работник использовал сверх заработанных в третий рабочий год (до даты увольнения 11.08.2020 г.).

Для этого:

1.Вычислим стаж работы для ежегодного основного отпуска в период 17.10.2019 г. — 11.08.2020 г.:

300 - 9 = 291 (к. дн.),

где 300 — количество календарных дней в рабочем году (17.10.2019 г. — 11.08.2020 г.), которые зачислены в стаж для предоставления ежегодного отпуска (заметьте: в феврале 2020 года — 29 календарных дней, потому что этот год високосный);

9 — количество праздничных и нерабочих дней, которые пришлись на время фактической работы.

2. Рассчитаем количество дней ежегодного основного отпуска, которые приходятся на один календарный день:

24 : (366 - 11) = 0,0676 (к. дн.),

где 24 — количество календарных дней ежегодного основного отпуска за полностью отработанный рабочий год;

366 — количество календарных дней полного рабочего года (17.10.2019 г. — 16.10.2020 г.);

11 — количество праздничных дней в этом году.

3. Определим количество дней ежегодного основного отпуска за третий рабочий год:

291 х 0,0676 = 19,6716 ≈ 20 (к. дн.).

4. Определим количество дней неотработанного отпуска:

24 - 20 = 4 (к. дн.).

А как рассчитать сумму «перегулянных» отпускных, которые можно удержать с работника, который увольняется? Сейчас расскажем.

Считаем сумму «перегулянных» отпускных

Для расчета суммы отпускных за неотработанный рабочий год не нужно определять новую «среднюю» на время увольнения. В расчете принимает участие «средняя», по которой были рассчитаны отпускные на момент их предоставления. К условиям приведенной ситуации прибавим суммовые значения и рассмотрим это на примере.

Пример 1. Увольняется работник 11 августа 2020 г. Отпуск 24 к. дн. (26.05.2020 г. — 19.06.2020 г.) за период работы с 17 октября 2019 г. по 16.10.2020 г. был ему предоставлен в мае 2020 года. Сумма отпускных составила 4421,04 грн. Среднедневной заработок для начисления отпускных составил 184,21 грн.

Из вышеприведенного расчета видно, что работник использовал лишние 4 дня ежегодного отпуска.

Рассчитаем их суммовое значение на момент увольнения. Для этого «старый» среднемесячный заработок умножим на количество лишних дней ежегодного отпуска: 4 к. дн. х 184,21 грн = 736,84 грн.

Отражаем в ЕСВ-отчете

Разобраться с заполнением ЕСВ-отчета поможет пример 2. Воспользуемся условиями приведенной ситуации и дополним ее необходимой информацией.

Пример 2. Расторжение трудовых отношений с работником (по собственному желанию) состоялось 11.08.2020 г. В отпуске он был с 26.05.2020 г. по 19.06.2020 г. Отпускные за 24 дня в сумме 4421,04 грн (1105,26 грн — за 6 дней мая, 3315,78 грн — за 18 дней июня) начислены и отражены в Отчете по ЕСВ в мае 2020 года.

В июне 2020 года ему начислена заработная плата за 6 рабочих дней в сумме 1526,10 грн.

На момент увольнения работника выплату в сумме 736,84 грн (сумма ЕСВ — 162,10 грн) за неотработанные 4 дня отпуска нужно сторнировать. Заработная плата за 7 дней августа составляет 1780,45 грн (сумма ЕСВ — 391,70 грн).

Таблица 5. В таблице 5 отчета по ЕСВ за август 2020 года на такого работника формируют одну строку (категория — «1»), проставляя, в частности:

• в графе 11 — дату окончания трудовых отношений «11»;

• в графе 16 — реквизиты приказа об увольнении (номер, дата);

• в графе 17 — основание увольнения «ст. 38 КЗоТ».

Таблица 6. В соответствии с п. 9 разд. IV Порядка № 435, в случае отражения сторнированных сумм отпускных в таблице 6 допускается внесение отрицательных значений.

Сторнированные отпускные отражают в таблице 6 за тот период, ЗА который они были начислены.

По условиям примера отпускные сторнируем в августе 2020 года за июнь 2020 года. Почему июнь, а не май? По логике неотработанные дни отпуска «отбрасываем с конца» отгулянного отпуска. То есть работник до увольнения за третий рабочий год заработал 20 дней ежегодного отпуска. Начало предоставленного ему отпуска — 26 мая 2020 года. Вот и считаем 20 дней с этой даты. Лишнее — отбрасываем. Поэтому дни ежегодного отпуска, которые подлежат сторнированию (с 16.06.2020 г. по 19.06.2020 г.), относятся к июню 2020 года.

Сторнированную сумму отпускных вносят отдельной строкой, отражая, в частности:

• в графе 10 — код типа начислений «10»;

• в графе 11 — месяц и год, за который проводится сторнирование, — «06.2020»;

• в графах 17 и 18 — отрицательное значение суммы неотработанных отпускных «-736,84»;

• в графе 21 — отрицательную сумму начисленного ЕСВ на сторнированные отпускные «-162,10».

Внимание!

Не забудьте проконтролировать выполнение требования относительно минбазы начисления ЕСВ.

Конечно, в месяце увольнения (если увольнение состоялось не в последний рабочий день месяца) ЕСВ насчитывается с суммы фактических расходов на оплату труда (п. 9 разд. III Инструкции № 449*). То есть требование о начислении ЕСВ с минималки выполнять не надо. А вот касательно месяца, за который сторнируются отпускные, — придерживаемся такой соцгарантии по установленным правилам.

* Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Министерства финансов Украины от 20.04.2015 г. № 449.

По условиям примера 2 сторнированные за июнь 2020 года отпускные уменьшат базу начислений ЕСВ за этот месяц. И при сравнении с минбазой (которая действовала в месяце сторнирования — в июне 2020 года — 4723,00 грн), может возникнуть необходимость доначисления ЕСВ (см. таблицу).

Изменение базы начисления ЕСВ за июнь 2020 года после сторнирования отпускных

| До перерасчета | После перерасчета | ||

| база для ЕСВ за июнь | ЕСВ | база для ЕСВ за июнь, грн | ЕСВ |

| Отпускные за 18 дней июня — 3315,78 грн. Зарплата за 6 рабочих дней июня — 1526,10 грн. Всего — 4841,88 грн | 1065,21 | Отпускные июня после сторнирования — 2578,94 грн (3315,78 - 736,84). Зарплата за 6 рабочих дней июня — 1526,10 грн. Всего — 4105,04 грн | 903,11 |

| 4841,88 > 4723,00 Дополнительной базы начисления не было | — | 4105,04 < 4723,00 Дополнительная база будет составлять 617,96 грн (4723,00 - 4105,04) | 135,95 |

Как видим, в результате сторнирования отпускных за июнь 2020 года база для начисления ЕСВ оказалась меньше минбазы. Поэтому рассчитываем дополнительную базу начисления ЕСВ и непосредственно сумму ЕСВ на нее. Для этого в таблице 6 ЕСВ-отчета используется «КТН» 14.

Для отражения такого доначисления в таблице 6 отчета по ЕСВ в текущем месяце (августе 2020 года) отдельной строкой показываем допбазу и ЕСВ на нее за июнь 2020 года, при этом заполняем:

• в графе 10 — код типа начислений «14»;

• в графе 11 — месяц и год, за который проводится начисление, — «06.2020»;

• в графе 19 — дополнительная база «617,96»;

• в графе 21 — сума начисленного ЕСВ на дополнительную базу «135,95».

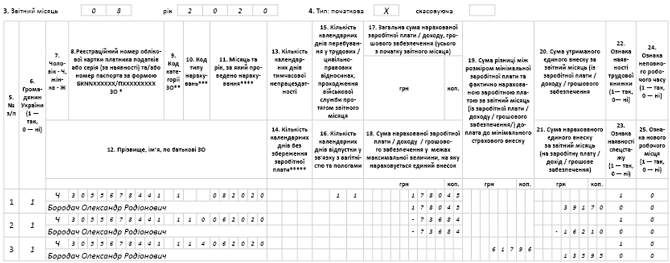

Порядок заполнения таблицы 6 ЕСВ-отчета показан на рис. 2.

Рис. 2. Фрагмент таблицы 6 ЕСВ-отчета за август 2020 года

Таблица 1. Заполнение таблицы 1 ЕСВ-отчета в этом случае не содержит нюансов. Сторнирование отпускных, определение допбазы и начисление на нее ЕСВ за прошлый период (июнь 2020 года) отражается вместе с показателями текущего месяца (августа 2020 года) в 1, 2, 3 и 6 разделах отчета.

Налоговый расчет по форме № 1ДФ

Перерасчет суммы отпускных также отражают в Налоговом расчете по форме № 1ДФ. И здесь сразу успокоим: для ситуации, которая нами рассматривается, никаких нюансов заполнения данной формы не будет.

Перечисленные (удержанные) отпускные, суммы удержанных и перечисленных с них НДФЛ и ВС отражаем в Налоговом расчете № 1ДФ вместе с зарплатными данными в том периоде, в котором проведен такой перерасчет. Поскольку учетным периодом этого отчета является квартал, то и удержанные отпускные «лягут» на зарплату, которая начислена работнику до его увольнения, во втором квартале 2020 года.