Все работодатели, которые являются налоговыми агентами, обязаны проводить годовой перерасчет НДФЛ (п.п. «а» п.п. 169.4.2 НКУ).

Некоторые из них проводят необязательный перерасчет НДФЛ за другие периоды в течение календарного года (месяц, квартал), чтобы убедиться в правильности начисления налога. Этот необязательный контроль позволяют сделать нормы п.п. 169.4.3 НКУ. Но такой промежуточный (в течение года) перерасчет не освобождает их от общего годового перерасчета.

В таблице (ниже) в формате вопросы-ответы рассмотрим порядок и нюансы перерасчета НДФЛ в 2020 году.

Порядок и нюансы перерасчета НДФЛ в 2020 году

| Вопрос | Ответ |

| Кого касается обязательный годовой перерасчет НДФЛ? | Во-первых, тех, кто проводит такой перерасчет, а именно работодателей (как юридических, так и физических лиц), которые являются налоговыми агентами. Во-вторых, тех, кому проводят перерасчет, а именно всех наемных работников, которые по состоянию на 31 декабря 2020 года находятся в трудовых отношениях с работодателем (по основному месту работы и по совместительству) |

| Когда проводится годовой перерасчет НДФЛ? | Не позже чем при начислении заработной платы за последний месяц текущего года, то есть в декабре 2020 года |

| Включать ли в годовой перерасчет НДФЛ уволенных в течение года работников? | Для работников, которые были уволены в течение текущего года, перерасчет НДФЛ проводится в месяце их фактического увольнения (п.п. «в» п.п. 169.4.2 НКУ). В общем годовом перерасчете они участия не принимают |

| Как пересчитывать НДФЛ работнику, принятому в течение текущего года? | Перерасчет НДФЛ по вновь принятым работникам также надо проводить в декабре 2020 года. В нем примет участие период с месяца приема такого работника на работу по декабрь 2020 года. Важно! Налогоплательщик имеет право на получение НСЛ только от одного работодателя. Бывают ситуации, когда в одном месяце физическое лицо уволилось у одного работодателя и принято на работу ко второму работодателю. И если работник реализовал право на НСЛ в месяце увольнения на старом месте работы, то права на получение в этом месяце налоговой социальной льготы на новом месте работы он не имеет. И может воспользоваться НСЛ только со следующего месяца работы (разъяснение в категории 103.08.04 ЗІР) |

| Работник предоставил заявление на применение НСЛ в течение года. Как пересчитывать НДФЛ? | Проверяем наличие права на применение НСЛ с месяца подачи заявления на применение НСЛ (п.п. 169.2.2 НКУ). Для этого заработок каждый месяц (начиная с месяца получения заявления на НСЛ) сравниваем с предельным размером дохода для применения НСЛ |

| Работник предоставил заявление на прекращение применения НСЛ в течение года. Как пересчитывать НДФЛ? | В соответствии с п.п. «б» п.п. 169.4.2 НКУ обязательный перерасчет НДФЛ надо делать в последнем месяце применения к его доходу НСЛ (месяце прекращения применения, указанном в заявлении). Тогда в годовом перерасчете НДФЛ примет участие период со следующего месяца (когда НСЛ перестала предоставляться) и по декабрь 2020 года |

| Какие доходы участвуют в обязательном перерасчете НДФЛ? | В обязательном годовом перерасчете НДФЛ участвует только зарплата. Она включает: • основную, дополнительную зарплату и другие поощрительные и компенсационные выплаты, которые начисляются работнику в связи с отношениями трудового найма (п.п. 14.1.48 НКУ). Их перечень содержит Инструкция № 5 (в части, не противоречащей НКУ); • больничные (выплачиваемые как за счет работодателя, так и за счет средств Фонда соцстрахования) (абз. 3 п.п. 169.4.1 НКУ); • привилегированные дивиденды (п.п. 170.5.3 НКУ). Перерасчет незарплатных доходов для определения правильности их налогообложения — это исключительно добровольное дело работодателя/налогового агента |

| Как учитываются при перерасчете НДФЛ суммы зарплаты, в том числе доначисленной/сторнированной? | Зарплатные выплаты, в частности премии, доплаты, надбавки, начисленные (доначисленные/сторнированные) за предыдущие налоговые периоды (месяцы), облагаем налогом в том налоговом периоде (месяце), в котором они были фактически начислены (фактически доначислены/сторнированы) |

| Как учитывать при перерасчете НДФЛ больничные и отпускные? | Зарплата работника за период ее сохранения согласно законодательству, в том числе за время отпуска или пребывания налогоплательщика на больничном, относится к налоговым периодам, за которые она начислена (абз. 3 п.п. 169.4.1 НКУ). Целью такого распределения является определение предельной суммы дохода, дающего право на получение НСЛ |

| Как делать перерасчет НДФЛ, если отпускные за январь 2021 года начислены в декабре 2020 года? | Здесь действуем по общему правилу включения отпусков в тот период, за дни которого они начислены. То есть сумма отпускных за январь 2021 года для определения права на НСЛ и суммы НДФЛ будет приплюсована к зарплате января 2021 года |

| Надо ли подавать уточняющий отчет по форме № 1ДФ, если работнику были начислены переходящие больничные в январе 2021 года за декабрь 2020 года — январь 2021 года? | Во-первых, такие больничные на момент их начисления надо отнести к доходам тех месяцев, за которые они начислены. Во-вторых — определить право на применение НСЛ отдельно в каждом из месяцев (декабре 2020 года и январе 2021 года) и сделать расчет НДФЛ. В случае, когда за декабрь 2020 года окажется (при прибавлении к сумме декабря декабрьских больничных), что работник не имел права на НСЛ, а льготу применили (или наоборот), то это не является ошибкой. И никаких уточняющих отчетов в связи с этим подавать не надо. Соответствующий обязательный перерасчет НДФЛ (доудержание или возврат) работодатель может сделать при годовом перерасчете НДФЛ в декабре 2021 года (или в месяце увольнения или отказа от НСЛ) в общем порядке |

| Что делать с результатами перерасчета? | По результатам перерасчета НДФЛ (кроме нулевых) может оказаться переплата или недоплата налога. Тогда: • в случае переплаты НДФЛ — уменьшаем на сумму такой переплаты сумму НДФЛ за декабрь 2020 года; • в случае недоплаты НДФЛ — увеличиваем на сумму такой недоплаты сумму НДФЛ за декабрь 2020 года |

| Что если суммы НДФЛ за декабрь 2020 года недостаточно для уменьшения на сумму переплаты налога? | Тогда сумма начисленного НДФЛ в следующих месяцах уменьшается до полного ее возврата работнику. В случае, если работник увольняется, а сумма переплаты превышает размер удержанного НДФЛ в месяце увольнения, то возврат суммы такого превышения НКУ не предусматривает. Такое разъяснение прописали налоговики в категории 103.25 ЗІР |

| Что если сумма недоплаты НДФЛ больше заработка работника за декабрь 2020 года? Есть ли ограничение при удержании суммы недоплаты? | Сумму недоплаченного НДФЛ в любом случае удерживают в полном объеме. Но к размеру удержаний применяют ограничение согласно ст. 128 КЗоТ. То есть общая сумма отчислений из зарплаты работника не должна превышать 20 % «чистой» суммы зарплаты, а в случаях, отдельно предусмотренных законодательством, — 50 или 70 %. Поэтому, если заработка работника за декабрь с учетом указанных ограничений не хватает, то удержание недоплаты НДФЛ проводится за счет налогооблагаемых доходов следующих месяцев до полного погашения суммы такой недоплаты. Если же работник сам изъявил желание (через заявление) погасить такую недоплату, то законодательное ограничение не применяем и удерживаем недоплату согласно заявлению работника |

| Как результаты перерасчета отразить в отчетности? | Результаты годового перерасчета отражают в налоговом расчете по форме № 1ДФ за 4 квартал 2020 года. При этом суммы недоплаты или переплаты НДФЛ вносят в данные граф 4 и 4а, увеличивая (при недоплате) или уменьшая (при переплате) сумму фактически удержанного с работника НДФЛ. Если результаты перерасчета не «вмещаются» в декабрьские отчисления/доначисления и уменьшают/увеличивают суммы НДФЛ января и/или февраля 2021 года, то по аналогии заполняются данные граф 4 и 4а в 1 квартале 2021 года. Зарплатные доходы в форме № 1ДФ отражайте с признаком «101» |

| Можно ли не проводить годовой перерасчет НДФЛ? | Нет, нельзя, потому что он является обязательным. Но ответственность за его непроведение действующим законодательством не предусмотрена. Но штрафов можно не бояться, если все «гладко» и в расчетах НДФЛ нет ошибок. В противном случае будет «горячо» |

| Надо ли подавать уточняющий расчет, если в ходе проведения перерасчета были обнаружены ошибки в начислении НДФЛ? | Законодательство предоставляет возможность исправить ошибку в начислении НДФЛ, допущенную в течение текущего календарного года, без штрафов (абз. 8 ст. 127.1 НКУ). Если ошибка самостоятельно обнаружена и исправлена при проведении годового перерасчета НДФЛ, то уточняющий расчет по форме № 1ДФ подавать не нужно. Например, обнаружили, что по работнику ошибочно применили НСЛ в 1 квартале 2020 года. При проведении годового перерасчета исправились. Сумму недоплаты НДФЛ удержали с декабрьской зарплаты работника и отразили в форме № 1ДФ за 4 квартал 2020 года. Уточняющий пересчет за 1 квартал 2020 не подаем |

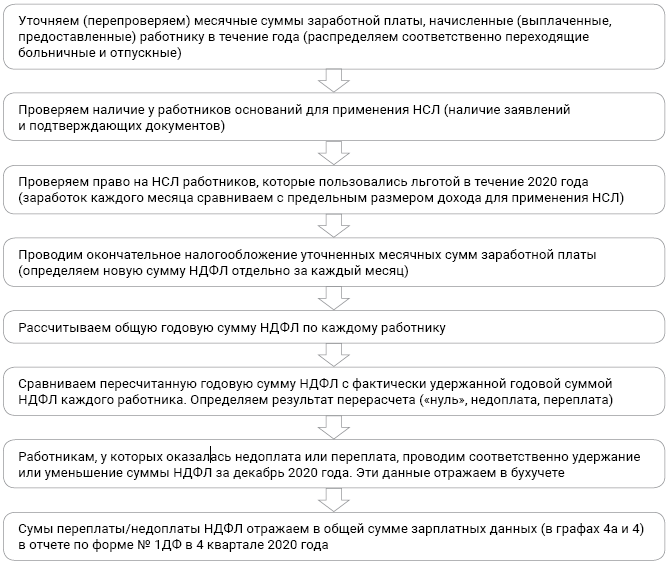

Конечно, современные бухгалтерские программы «заточены» под действующее законодательство (своевременно, через обновление, учитывая все изменения), и большинство бухгалтеров делают годовой перерасчет НДФЛ просто через соответствующую опцию. Но надо помнить, что машина — это всего лишь инструмент в осуществлении расчетов. Поэтому мы напомним подробный механизм перерасчета НДФЛ. Его последовательность изображена на рисунке.

Механизм годового перерасчета НДФЛ за 2020 год

Советуем вам, даже если вы ежемесячно и/или ежеквартально проверяете удержание НДФЛ, сделать общий годовой перерасчет НДФЛ для того, чтобы убедиться в правильности начисления и, в случае выявления ошибки, безболезненно исправиться.