Сразу успокоим! Допущенная ошибка относится к «несуммовым», и, что радует, ее можно легко исправить.

Особенность ошибок, которые не затрагивают данные о сумме начисленного дохода и сумме начисленного ЕСВ, заключается в том, что их можно исправить с помощью ЕСВ-отчета с типом формы «скасовуюча» за тот отчетный период, в котором была допущена ошибка.

При исправлении такой ошибки следует руководствоваться п. 2 разд. V Порядка № 435 . Причем предельные сроки для самостоятельного исправления «несуммовой» ошибки Порядком № 435 не установлены. Это можно сделать в любом отчетном периоде после ее выявления.

Итак, исправляющий ЕСВ-отчет за сентябрь должен содержать:

• титульный лист (перечень таблиц ЕСВ-отчета) по форме «скасовуюча» (один для двух подаваемых таблиц 6);

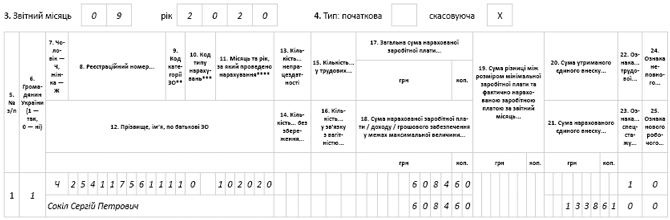

• таблицу 6 с типом «скасовуюча» с ошибочными данными на застрахованное лицо (то есть строку по работнику с КТН «10» за октябрь 2020 года без заполнения графы 15 (количество дней пребывания в трудовых отношениях).

Учтите: в строке дублируются все другие данные, которые были указаны правильно и исправлению не подлежат;

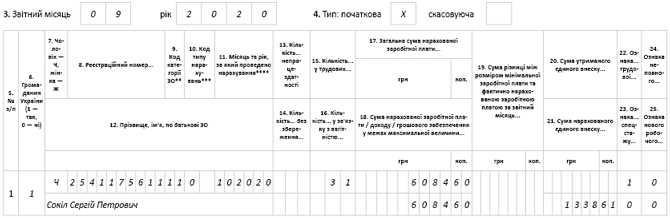

• таблицу 6 с типом «початкова» с правильными данными на застрахованное лицо (заполняем графу 15 — ставим «31»).

Учтите: суммы, указанные в графах 17 — 21, должны соответствовать суммам, приведенным в таблице 6 с типом «скасовуюча».

Заметьте: «скасовуючий» тип таблицы 6 ЕСВ-отчета не может применяться без одновременного предоставления таблицы 6 с типом «початкова». При предоставлении Отчета по форме «скасовуюча» таблица 1 ЕСВ-отчета не формируется.

Как исправить ошибку в ЕСВ-отчетности, озвученную в вопросе, мы уточнили.

Однако, чтобы таких ошибок в дальнейшем не допускать, напомним одно правило: если в ЕСВ-отчете за текущий месяц сформирована строка с отпускными будущего месяца и он приходится на весь такой месяц (как в нашем случае — октябрь), то графу 15 по этой строке следует заполнить (31 к. дн.). Это согласуется с п.9 раздела IV Порядка № 435. В частности, он гласит: количество календарных дней нахождения в трудовых/гражданско-правовых отношениях в течение отчетного месяца не может указываться в отчетном месяце за будущие и прошлые отчетные периоды, за исключением отпуска, отпуска по беременности и родам и случаев восстановления на работе лица по решению суда.

Теперь рассмотрим порядок заполнения исправляющего ЕСВ-отчета на условном примере с учетом условий, изложенных в вопросе читателя.

Пример. В ЕСВ-отчете за сентябрь 2020 года в таблице 6 на работника сформировано три строки: зарплата за сентябрь 2020 года в сумме — 2454,55 грн; отпускные за сентябрь (с 14.09.2020 г. — по 30.09.2020 г., за 17 к. дн.) в сумме 3447,94 грн; отпускные за октябрь (с 01.10.2020 г. — по 31.10.2020 г., за 30 к. дн.) в сумме 6084,60 грн. Оклад работника— 6000 грн.

Для наглядности на рис. 1 и 2 представим фрагменты двух таблиц 6 ЕСВ отчета за сентябрь 2020 года с типами формы «скасовуюча» и «початкова».

Рис. 1. Фрагмент таблицы 6 ЕСВ-отчета с типом формы «скасовуюча»

Рис. 2. Фрагмент таблицы 6 ЕСВ-отчета с типом формы «початкова»