Відразу заспокоїмо! Помилка, якої припустилися, належить до «несумових» і, що радує, її можна легко виправити.

Особливість помилок, які не зачіпають дані про суму нарахованого доходу і суму нарахованого ЄСВ, полягає в тому, що їх можна виправити за допомогою ЄСВ-звіту з типом форми «скасовуюча» за той звітний період, в якому припустилися помилки.

При виправленні такої помилки слід керуватися п. 2 розд. V Порядку № 435. Причому граничні строки для самостійного виправлення «несумової» помилки Порядком № 435 не встановлені. Це можна зробити у будь-якому звітному періоді після її виявлення.

Отже, виправляючий ЄСВ-звіт за вересень повинен містити:

• титульний аркуш (перелік таблиць ЄСВ-звіту) за формою «скасовуюча» (один для двох таблиць 6, що подаються);

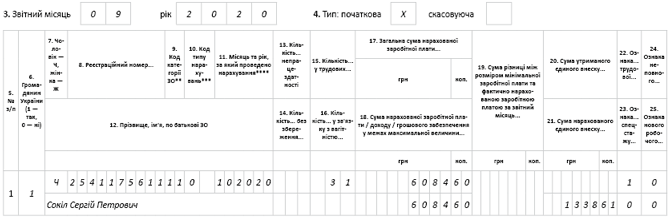

• таблицю 6 з типом «скасовуюча» з помилковими даними на застраховану особу (тобто рядок за працівником з КТН «10» за жовтень 2020 року без заповнення графи 15 (кількість днів перебування в трудових відносинах). Зауважте: у рядку дублюються всі інші дані, які були зазначені правильно й виправленню не підлягають;

• таблицю 6 з типом «початкова» з правильними даними на застраховану особу (заповнюємо графу 15 — ставимо «31»).

Зауважте: суми, зазначені в графах 17 — 21, повинні відповідати сумам, наведеним у таблиці 6 з типом «скасовуюча».

Зверніть увагу: «скасовуючий» тип таблиці 6 ЄСВ-звіту не може застосовуватися без одночасного подання таблиці 6 з типом «початкова». При поданні Звіту за формою «скасовуюча» таблиця 1 ЄСВ-звіту не формується.

Як виправити помилку в ЄСВ-звітності, наведену в запитанні, ми уточнили. Проте, щоб таких помилок надалі не допускати, нагадаємо одне правило: якщо в ЄСВ-звіті за поточний місяць сформований рядок з відпускними майбутнього місяця і він припадає на увесь такий місяць (як у нашому випадку — жовтень), то графу 15 за цим рядком слід заповнити (31 к. дн.). Це узгоджується з п. 9 розд. IV Порядку № 435. Зокрема, він свідчить: кількість календарних днів перебування в трудових / цивільно-правових відносинах протягом звітного місяця не може зазначатися у звітному місяці за майбутні і минулі звітні періоди, за винятком відпустки, відпустки у зв’язку з вагітністю та пологами і випадків поновлення на роботі особи за рішенням суду.

Тепер розглянемо порядок заповнення виправляючого ЄСВ-звіту на умовному прикладі з урахуванням умов, викладених у запитанні читача.

Приклад. В ЄСВ-звіті за вересень 2020 року в таблиці 6 на працівника сформовано три рядки: зарплата за вересень 2020 року в сумі 2454,55 грн; відпускні за вересень (14.09.2020 р. — 30.09.2020 р., за 17 к. дн.) у сумі 3447,94 грн; відпускні за жовтень (01.10.2020 р. — 31.10.2020 р., за 30 к. дн.) у сумі 6084,60 грн.

Для наочності на рис. 1 і 2 наведемо фрагменти двох таблиць 6 ЄСВ-звіту за вересень 2020 року з типами форми «скасовуюча» і «початкова».

Рис. 1. Фрагмент таблиці 6 ЄСВ-звіту з типом форми «скасовуюча»

Рис. 2. Фрагмент таблиці 6 ЄСВ-звіту з типом форми «початкова»