Увольнение за прогул произошло последним рабочим днем работника-прогульщика, но в таблице 5 ЕСВ-отчета за сентябрь 2019 года предприятие не отразило прекращение трудовых отношений (на момент подачи такого отчета не было приказа об увольнении).

Для того чтобы дату увольнения работника-прогульщика таки показать в ЕСВ-отчете, мы должны сформировать «дополняющий» Отчет за тот период, который исправляем (в рассматриваемом случае — сентябрь 2019 года).

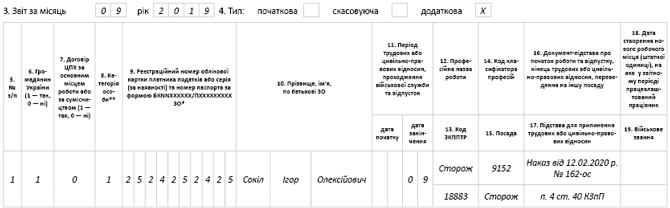

Такой Отчет должен содержать титульный лист (перечень таблиц ЕСВ-отчета) с типом «додаткова» и таблицу 5 также с типом «додаткова», в которой нужно заполнить данные по уволенному работнику. Это следует из положений п. 4 разд. V Порядка № 435. В таблице 5 отражаем сведения о дате прекращения трудовых отношений, указав в качестве основания для увольнения приказ от 12.02.2020 г.

Предлагаем рассмотреть порядок заполнения таблицы 5 с типом «додаткова» на примере, используя условия читателя.

Пример. Сокол Игорь Алексеевич уволен за прогул на основании п. 4 ч. 1 ст. 40 КЗоТ (основное место работы) с должности сторожа (код КП 9152, код ЗКППТР 18883) 9 сентября, приказ от 12.02.2020 г. № 16-ос.

Пример заполнения таблицы 5 Отчета по ЕСВ за сентябрь 2019 года с типом «додаткова» покажем на рис. 1.

Рис. 1. Фрагмент таблицы 5 ЕСВ-отчета с типом «додаткова» за сентябрь 2019 года

Кроме того, нужно подкорректировать сведения в таблице 6 ЕСВ-отчета за сентябрь 2019 года.

В графе 15 нужно откорректировать количество дней пребывания в трудовых отношениях.

При исправлении такой ошибки следует руководствоваться п. 2 разд. V Порядка № 435.

Итак, исправляющий ЕСВ-отчет должен содержать:

• титульный лист (перечень таблиц ЕСВ-отчета) по форме «скасовуюча» (один для двух подаваемых таблиц 6);

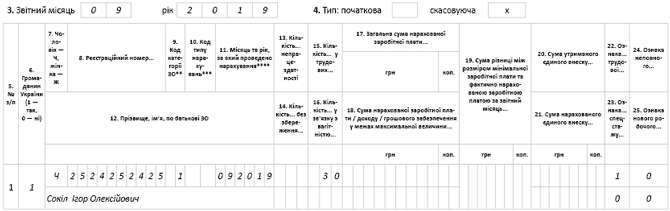

• таблицу 6 с типом «скасовуюча». В строке дублируются все данные без исправления, в частности в графе 15 «Кількість к. дн. перебування у трудових відносинах..» указывайте «30»;

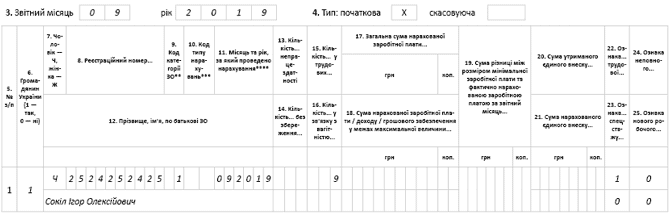

• таблицу 6 с типом «початкова» с правильным в графе 15 количеством календарных дней пребывания работника в трудовых отношениях с предприятием до увольнения, указывайте «9». Пример заполнения таблиц 6 Отчета по ЕСВ за сентябрь 2019 года с типом «скасовуюча» и «початкова» покажем на рис. 2 и 3 (ниже). Кроме этого, предприятию следует исключить информацию о работнике из таблиц 6 ЕСВ-отчетов за октябрь, ноябрь и декабрь 2019 года, а также за январь 2020 года, поскольку с ним прекращены трудовые отношения.

Рис. 2. Фрагмент таблицы 6 ЕСВ-отчета с типом «скасовуюча» за сентябрь 2019 года

Рис. 3. Фрагмент таблицы 6 ЕСВ-отчета с типом «початкова» за сентябрь 2019 года

Заметим, что ошибка в количестве календарных дней пребывания в трудовых отношениях относится к «несуммовой» и не затрагивает данные о сумме начисленного дохода и сумме начисленного ЕСВ.

Поэтому ее можно исправить с помощью ЕСВ-отчета с типом «скасовуюча» за тот отчетный период, в котором была допущена ошибка.

Для этого формируем титульный лист (перечень таблиц ЕСВ-отчета) по форме «скасовуюча» на каждую таблицу 6 с типом «скасовуюча» за октябрь, ноябрь, декабрь 2019 года и январь 2020 года).

Отдельно остановимся на обложении ЕСВ суммы компенсации за неиспользованный отпуск.

Несмотря на то, что работодатель начислил ее в феврале 2020 года (после «формальной» даты увольнения), на наш взгляд, ЕСВ на эту сумму начислить нужно. Ведь окончательный расчет мы проводим текущей датой (в феврале).

А как дату увольнения мы вынуждены указать последний день работы. Подробнее о расчете суммы компенсации вы можете прочитать в статье «Компенсация за неиспользованный отпуск при увольнении за прогул» // «ОТ», 2019, № 24.

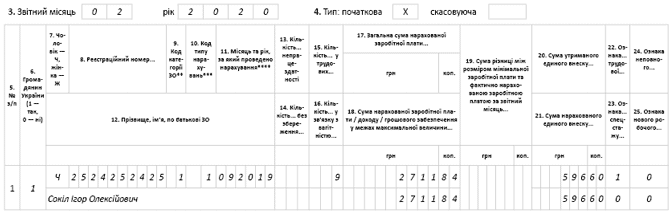

Сумму компенсации за неиспользованный отпуск, облагаемую ЕСВ, нужно отразить в текущем ЕСВ-отчете за февраль 2020 года в таблице 6 с кодом типа начисления «1».

В таблице также следует указать:

• в графе 9 — зарплатный КЗО «1»;

• в графе 10 — код типа начисления КТН «1»;

• в графе 11 — месяц (и год), за который начислена выплата, в данном случае – 09.2019.

Остальные графы заполняйте в общем порядке.

Пример заполнения таблицы 6 Отчета по ЕСВ за февраль 2020 года покажем на рис. 4.

Рис. 4. Фрагмент таблицы 6 ЕСВ-отчета за февраль 2020 года

Заметьте: если при проведении окончательного расчета работодатель забыл начислить отпускную компенсацию и начисляет ее уже после увольнения работника с работы, то сумму не включают в базу начисления ЕСВ. Объясняется это тем, что:

• во-первых, на момент начисления компенсации экс-работник уже не является застрахованным лицом;

• во-вторых, компенсация за неиспользованный отпуск согласно п.п. 2.2.12 Инструкции № 5 является выплатой за неотработанное время.

Поскольку на выплаты за неотработанное время, начисленные бывшему работнику, ЕСВ не начисляют, то в ЕСВ-отчете их не показывают.