Звільнення за прогул відбулося останнім робочим днем працівника-прогульника, але в таблиці 5 ЄСВ-звіту за вересень 2019 року підприємство не відобразило припинення трудових відносин (на момент подання такого звіту не було наказу про звільнення).

Для того щоб дату звільнення працівника-прогульника таки показати в ЄСВ-звіті, ми повинні сформувати «доповнюючий» Звіт за той період, який виправляємо (у цьому випадку — вересень 2019 року).

Такий Звіт повинен містити титульний аркуш (перелік таблиць ЄСВ-звіту) з типом «додаткова» і таблицю 5 також з типом «додаткова», в якій потрібно заповнити дані за звільненим працівником. Це випливає з положень п. 4 розд. V Порядку № 435. У таблиці 5 відображаємо відомості про дату припинення трудових відносин, зазначивши як підставу для звільнення наказ від 12.02.2020 р.

Пропонуємо розглянути порядок заповнення таблиці 5 із типом «додаткова» на прикладі, використовуючи умови читача.

Приклад. Сокіл Ігор Олексійович звільнений за прогул на підставі п. 4 ч. 1 ст. 40 КЗпП (основне місце роботи) з посади сторожа (код КП 9152, код ЗКППТР 18883) 9 вересня, наказ від 12.02.2020 р. № 16-ос.

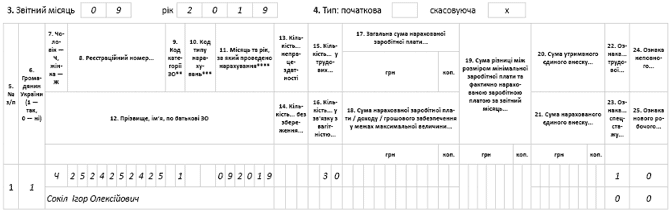

Приклад заповнення таблиці 5 Звіту з ЄСВ за вересень 2019 року з типом «додаткова» покажемо на рис. 1.

Рис. 1. Фрагмент «додаткової» таблиці 5 ЄСВ-звіту за вересень 2019 року

Крім того, потрібно підкоригувати відомості в таблиці 6 ЄСВ-звіту за вересень 2019 року.

У графі 15 потрібно відкоригувати кількість днів перебування в трудових відносинах.

При виправленні такої помилки слід керуватися п. 2 розд. V Порядку № 435.

Отже, виправляючий ЄСВ-звіт повинен містити:

• титульний аркуш (перелік таблиць ЄСВ-звіту) за формою «скасовуюча» (один для двох таблиць 6, що подаються);

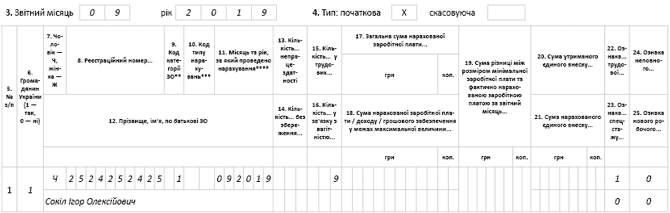

• таблицю 6 з типом «скасовуюча». У рядку дублюються всі дані без виправлення, зокрема в графі 15 «Кількість к. дн. перебування у трудових відносинах…» зазначайте «30»;

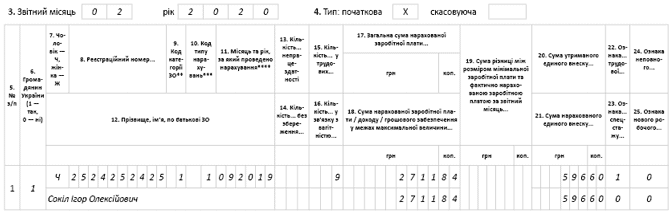

• таблицю 6 з типом «початкова» з правильною в графі 15 кількістю календарних днів перебування працівника в трудових відносинах з підприємством до звільнення, зазначайте «9».

Приклад заповнення таблиць 6 Звіту з ЄСВ за вересень 2019 року з типом «скасовуюча» і «початкова» покажемо на рис. 2 і 3 (нижче). Окрім цього, підприємству слід виключити інформацію про працівника з таблиць 6 ЄСВ-звітів за жовтень, листопад і грудень 2019 року, а також за січень 2020 року, оскільки з ним припинені трудові відносини. Зауважимо, що помилка в кількості календарних днів перебування в трудових відносинах належить до «несумової» і не зачіпає дані про суму нарахованого доходу і суму нарахованого ЄСВ. Тому її можна виправити за допомогою ЄСВ-звіту з типом «скасовуюча» за той звітний період, в якому припустилися помилки.

Рис. 2. Фрагмент «скасовуючої» таблиці 6 ЄСВ-звіту за вересень 2019 року

Рис. 3. Фрагмент «початкової» таблиці 6 ЄСВ-звіту за вересень 2019 року

Для цього формуємо титульний аркуш (перелік таблиць ЄСВ-звіту) за формою «скасовуюча» на кожну таблицю 6 з типом «скасовуюча» за жовтень, листопад, грудень 2019 року і січень 2020 року.

Окремо зупинимося на оподаткуванні ЄСВ суми компенсації за невикористану відпустку.

Попри те, що роботодавець нарахував її в лютому 2020 року (після «формальної» дати звільнення), на наш погляд, ЄСВ на цю суму нарахувати потрібно. Адже остаточний розрахунок ми проводимо поточною датою (у лютому). А як дату звільнення ми вимушені вказати останній день роботи. Детальніше про розрахунок суми компенсації ви можете прочитати у статті «Компенсація за невикористану відпустку при звільненні за прогул» // «ОП», 2019, № 24.

Суму компенсації за невикористану відпустку, оподатковувану ЄСВ, потрібно відобразити в поточному ЄСВ-звіті за лютий 2020 року в таблиці 6 з кодом типу нарахування «1».

У таблиці також вкажіть:

• у графі 9 — зарплатний КЗО «1»;

• у графі 10 — код типу нарахувань КТН «1»;

• у графі 11 — місяць (і рік), за який нарахована виплата. У цьому випадку – 09.2019.

Інші графи заповнюйте в загальному порядку.

Приклад заповнення таблиці 6 Звіту з ЄСВ за лютий 2020 року покажемо на рис. 4.

Рис. 4. Фрагмент таблиці 6 ЄСВ-звіту за лютий 2020 року

Зауважте: якщо під час проведення остаточного розрахунку роботодавець забув нарахувати відпускну компенсації і нараховує після звільнення працівника, то її суму не включають до бази нарахування ЄСВ. Пояснюється це тим, що:

• по-перше, на момент нарахування компенсації експрацівник уже не є застрахованою особою;

• по-друге, компенсація за невикористану відпустку згідно з п.п. 2.2.12 Інструкції № 5 є виплатою за невідпрацьований час.

У Звіті з ЄСВ неоподатковувану суму компенсації за невикористану відпустку не відображають.