Начнем с того, что в месяце, в котором работница предоставила больничный в связи с беременностью и родами, необходимо произвести перерасчет и исключить сумму излишне начисленной зарплаты за месяц, в котором она была начислена.

Поэтому нужно отсторнировать сумму зарплаты за сентябрь, а вместо нее начислить сумму пособия по беременности и родам за сентябрь. Кроме того следует начислить декретные за все последующие месяцы декретного отпуска. В нашем случае — октябрь.

Напомним, что согласно п. 9 разд. ІV Порядка № 435 внесение отрицательных значений сумм начисленной заработной платы (дохода) допускается лишь в случае отражения:

1) сумм перерасчета заработка (дохода), связанного с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью, и пособия по беременности и родам, начисленных в предыдущих периодах;

2) сторнированных сумм отпускных, пособия по временной нетрудоспособности и пособия по беременности и родам.

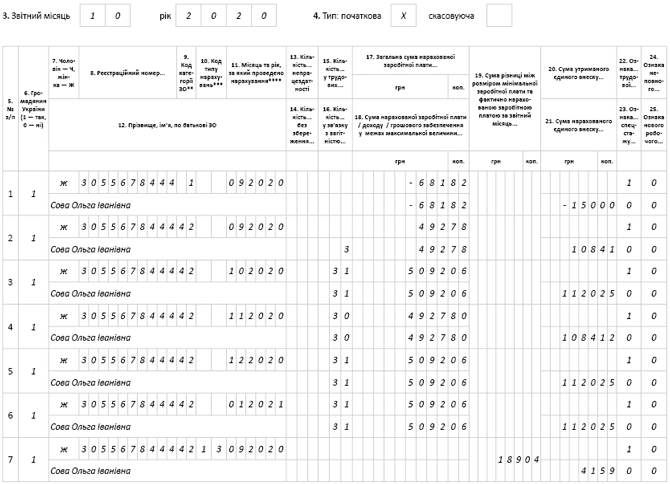

Таблицу 6 ЕСВ-отчета за октябрь 2020 года заполняем следующим образом.

В первой строке снимаем излишне начисленную заработную плату за сентябрь 2020 года. При этом:

• в графе 9 код КЗО» указываем «1»;

• в графе 11 «Месяц и год, за который проведено начисление» указываем «09.2020»;

• в графе 17 «Общая сумма начисленной заработной платы / дохода (всего с начала отчетного месяца)» указываем сумму заработной платы, которую нужно сторнировать, со знаком «минус», — «-681,82»;

• в графе 18 «Сумма начисленной заработной платы / дохода в пределах максимальной величины, на которую начисляется единый взнос» указываем сумму заработной платы, которую нужно сторнировать, со знаком «минус», — «-681,82»;

• в графе 21 «Сумма начисленного единого взноса за отчетный месяц (на заработную плату / доход)» указываем сумму единого взноса со знаком «минус» — «-150,00».

В следующих строках отражаем начисление пособия по беременности и родам. Сумму пособия указываем с разбивкой по месяцам, на которые приходится декретный отпуск.

Далее суммы пособия распределяем пропорционально дням такого отпуска, а именно — за каждый месяц отпуска указываем:

• в графе 9 «код КЗО» — «42»;

• в графе 11 «Месяц и год, за который проведено начисление» — «09.2020»; «10.2020»; «11.2020»; «12.2020»; «01.2021»;

• в графе 15 «Количество календарных дней в трудовых отношениях» — отдельно за каждый соответствующий месяц, который приходится на дни такого отпуска: октябрь — «31», ноябрь — «30», декабрь — «31», январь — «31». При этом за сентябрь не заполняем, поскольку все дни уже заполнены в отчете за сентябрь в строке с зарплатой;

• в графе 16 «Количество календарных дней пособия по беременности и родам» — отдельно за каждый месяц, который приходится на дни такого отпуска (сентябрь — «3», октябрь — «31», ноябрь — «30», декабрь — «31», январь — «31»);

• в графах 17, 18 — сумму декретных (сентябрь — «492,78», октябрь — «5092,06», ноябрь — «4927,80», декабрь — «5092,06», январь — «5092,06»;

• в графе 21— сумму ЕСВ отдельно по каждому месяцу начисления пособия (сентябрь — «108,41», октябрь — «1120,25», ноябрь — «1084,12», декабрь — «1120,25», январь — «1120,25».

Все остальные графы заполняем в обычном порядке.

Несколько слов о допбазе по ЕСВ.

Если в каком-либо месяце фактическая база начисления ЕСВ окажется ниже МЗП, нужно рассчитать дополнительную базу начисления (разницу между МЗП и фактической базой) и доначислить на нее ЕСВ. Это же касается и пособия по беременности и родам.

Обратите внимание: проектом Закона Украины «О государственном бюджете Украины на 2021 год» от 14.09.2020 г. № 4000 планируется повышение размера минимальной зарплаты с 1 января 2021 года до 6000 грн. В случае принятия соответствующего закона минзарплата повысится, а с ней и минимальная база ЕСВ.

Применительно к нашему примеру (работнице начислены декретные по январь 2021 года) в таблице 6 ЕСВ-отчета за январь следует рассчитать допбазу по ЕСВ с учетом повышения МЗП.

Кроме этого и сумма декретного пособия за ноябрь (4927,80 грн) также не превышает размер МЗП (5000 грн), соответственно, в таблице 6 ЕСВ-отчета за ноябрь 2020 года нужно выполнить требование об уплате ЕСВ с МЗП.

Заметим, что Порядком № 435 не предусмотрена возможность отражения в текущем отчетном периоде допбазы по ЕСВ за будущие месяцы отпуска в связи с беременностью и родами. Поэтому по декретным все сравнения с МЗП проводим месяц в месяц, наперед допбазу по ЕСВ не определяем. Это согласуется с положениями п. 9 разд. IV Порядка № 435 (ср. ).

Мы видим, что в результате сторнирования зарплаты и начисления декретных за сентябрь общая сумма дохода равна 4810,96 грн (4318,18 грн ЗП + 492,78 грн пособие), что меньше МЗП. Поэтому в отчете за октябрь в таблице 6 ЕСВ-отчета формируем строку с допбазой ЕСВ — 189,04 грн (5000 грн - 4810,96 грн) за сентябрь 2020 года. При этом:

• в графе 9 проставляем КЗО «1» — если в отчетном месяце работнику начисляли зарплату или «42» — если в отчетном месяце есть только декретные либо в текущем отчетном периоде отражаем допбазу по ЕСВ, которая связана с декретными, начисленными в прошлом отчетном периоде за текущий отчетный период (или в текущем отчетном периоде за прошлый, как в нашей ситуации);

• в графе 10 проставляем КТН «13»;

• в графе 19 сумму допбазы — 189,04 грн;

• в графе 21 — сумму ЕСВ по ставке 22 %, начисленную на допбазу (189,04 грн × 22 % = 41,59 грн).

Пример заполнения таблицы 6 ЕСВ-отчета за октябрь покажем на рис. 1.

Фрагмент таблицы 6 ЕСВ-отчета за октябрь 2020 года

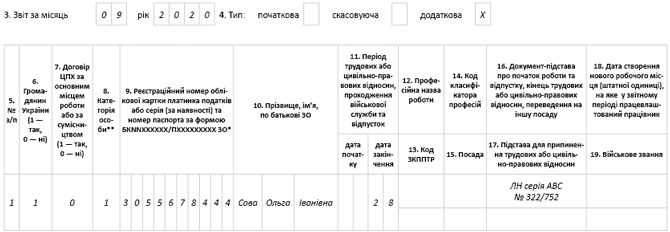

Переходим к таблице 5 ЕСВ-отчета. Для этого формируем «дополняющий» Отчет за тот период, который исправляем (в рассматриваемом случае — сентябрь 2020 года).

Такой Отчет должен содержать титульный лист (перечень таблиц ЕСВ-отчета) с типом «додаткова» и таблицу 5 также с типом «додаткова» (п. 4 разд. V Порядка № 435).

В ней указываем:

• в графе 8 — категорию лица «5» (лица, которым предоставлен отпуск в связи с беременностью и родами);

• в графе 11 — дату начала/окончания декретного отпуска — «28».

Так же следует заполнить графу 16 «Документ- підстава…», указав реквизиты листка нетрудоспособности в связи с беременностью и родами или приказа (распоряжения) о предоставлении такого отпуска, если он издавался.

Графы 12 — 14 по строкам с отпусками в связи с беременностью и родами не заполняем.

Пример заполнения таблицы 5 Отчета по ЕСВ за сентябрь 2020 года с типом «додаткова» покажем на рис. 2.

Фрагмент «дополняющей» таблицы 5 ЕСВ-отчета за сентябрь 2020 года