Налогообложение

Сумма средней заработной платы за время вынужденного прогула подлежит обложению НДФЛ, ВС и ЕСВ.

ЕСВ. Эта выплата входит в фонд дополнительной заработной платы как оплата за неотработанное время (п.п. 2.2.12 Инструкции № 5). Следовательно, согласно абз. 1 п. 1 ч. 1 ст. 7 Закона о ЕСВ, она является объектом для начисления ЕСВ.

Заметим, что для случаев, когда в решении суда указана общая сумма для целей сравнения с максимальной и минимальной базами начисления ЕСВ, средний заработок за время вынужденного прогула нужно разделить на количество месяцев вынужденного прогула (ч. 2 ст. 7 Закона о ЕСВ). В данном случае не имеет значения, полные или неполные месяцы приходятся на период с даты увольнения по день восстановления. Каждый месяц учитываем как единицу.

В нашем случае работник был уволен в январе, а решение суда о его восстановлении принято в сентябре. Поэтому оплату за вынужденный прогул делим на 9 месяцев. В результате получаем базу обложения ЕСВ — 6800 грн (61200 : 9) для каждого месяца. Такую сумму относим к каждому месяцу для сравнения с максимальной (минимальной) базой начисления ЕСВ.

Также возможна и другая ситуация, когда в решении суда приведена разбивка среднего заработка по месяцам, за которые он начислен, или же суд обязал работодателя рассчитать и выплатить средний заработок.

В таком случае в базу начисления ЕСВ каждого месяца включается средний заработок, указанный в решении суда или рассчитанный работодателем за пропущенные дни (часы) в этом месяце.

НДФЛ, ВС. Как мы уже указывали, сумма среднего заработка за время вынужденного прогула входит в дополнительный фонд оплаты труда, а значит, она является зарплатой для целей обложения НДФЛ (п.п. 164.2.1 п. 164.2 ст. 164 НКУ) по ставке 18 % и ВС (п. 161 подразд. 10 разд. ХХ НКУ) по ставке 1,5 %.

Эта выплата начисляется, как правило, за длительный период. И здесь возникает вопрос: нужно ли разбивать ее общую сумму на те месяцы, за которые она начисляется, для целей определения предельного размера зарплаты, к которой приеняется НСЛ (если работник имеет право на такую льготу)?

Да, нужно. Поскольку здесь срабатывает норма абз. 3 п.п. 169.4.1 НКУ. Такой средний заработок начислен за период вынужденного прогула и, соответственно, для целей обложения НДФЛ должен быть отнесен к месяцам, за которые был начислен.

Переходим к заполнению отчетности.

ЕСВ-отчетность

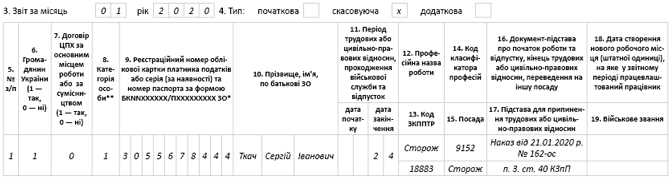

Таблица 5 ЕСВ-отчета. Поскольку факт увольнения работника был отражен в отчете за январь 2020 года с указанием даты увольнения (24.01.2020 г.), то придется «отменить» эту информацию.

Для этого формируем «скасовуючий» Отчет за тот период, который исправляем (в рассматриваемом случае — январь 2020 года). Такой Отчет должен содержать титульный лист (перечень таблиц ЕСВ-отчета) с типом «скасовуючий» и таблицу 5 также с типом «скасовуюча», в которой нужно продублировать сведения о незаконном увольнении работника. Такой порядок исправления ошибок прописан п. 4 разд. V Порядка № 435 (ср. ).

Пример заполнения таблицы 5 Отчета по ЕСВ за январь 2020 года с типом «скасовуюча» приведем на рис. 1.

Рис. 1. Фрагмент таблицы 5 ЕСВ-отчета «скасовуючий» за январь 2020 года

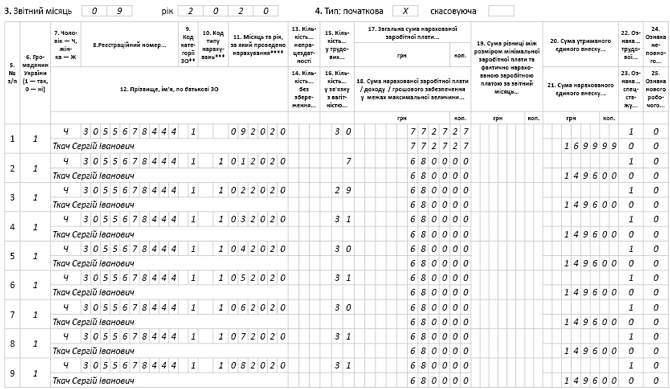

Таблица 6 ЕСВ-отчета. Средний заработок за вынужденный прогул отражаем в таблице 6 ЕСВ-отчета за сентябрь 2020 года (месяц его начисления).

Причем показывать его нужно несколькими строками в разрезе месяцев, на которые приходится период вынужденного прогула (п. 9 разд. IV Порядка № 435). Таким образом, база для начисления ЕСВ увеличится в каждом месяце с января по сентябрь 2020 года на 6800 грн. Мы видим, что эта сумма не превышает максимальную базу начисления ЕСВ и не менее МЗП за каждый месяц (с января по сентябрь). Кроме того, работодатель должен для сравнения учитывать и начисления за фактически отработанное время (январь 2020 г. в сумме 5180,95 грн и сентябрь 2020 г. — 927,27 грн).

Определим сумму ЕСВ, подлежащую начислению за январь — август:

6800,00 × 22 % = 1496,00 (грн).

В сентябре 2020 года — в месяце, в котором согласно решению суда работника должны были восстановить на работе, базой начисления ЕСВ будет:

6800 + 927,27 = 7727,27 (грн).

Таблицу 6 ЕСВ-отчета заполняем с учетом следующих нюансов.

В отдельной строке (впишите ее первой) приведите зарплату за отработанное время в месяце восстановления работника + средний заработок за время вынужденного прогула, который приходится на месяц восстановления (сентябрь 2020 г.). В этой строке не нужно заполнять реквизит 10.

Далее заполните строки с суммой среднего заработка за вынужденный прогул за предыдущие месяцы (январь — август 2020 г.):

• в графе 10 — код типа начислений — «1»;

• в графе 15 — количество календарных дней пребывания в трудовых отношениях с работодателем. Здесь число календарных дней за прошлые отчетные периоды будет соответствовать количеству календарных дней в месяцах по календарю.

Обратите внимание: количество календарных дней пребывания в трудовых отношениях в месяце незаконного увольнения будет определяться как разница между числом дней за месяц и количеством календарных дней, которые были указаны в графе 15 в месяце незаконного увольнения, в нашем случае — январь 2020 г.: 7 к. дн.(31 - 24);

• в графе 17 — сумму среднего заработка за период вынужденного прогула.

Учтите, что сумму начисленной зарплаты за отработанное время после восстановления за текущий отчетный месяц и средний заработок за вынужденный прогул за текущий месяц в таблице 6 отражают в одной строке общей суммой (в нашем случае — указываем сумму 7727,27 грн).

Остальные графы заполняйте в обычном порядке.

Пример заполнения таблицы 6 Отчета по ЕСВ за сентябрь 2020 года приведем на рис. 2.

Рис. 2. Фрагмент таблицы 6 ЕСВ-отчета за сентябрь 2020 года

Налоговый расчет по форме № 1ДФ. Здесь все просто. Средний заработок, начисленный по решению суда за период вынужденного прогула, отражают в форме № 1ДФ одной суммой вместе с зарплатой за отработанное время (при наличии) за тот отчетный квартал, в котором он был начислен, с признаком дохода «101».

В нашем случае — выплата в сумме 62127,27 грн (61200 грн — средняя зарплата за вынужденный прогул + 927,27 грн зарплата за сентябрь 2020 г.) попадет в Налоговый расчет по форме № 1 ДФ за 3 квартал 2020 года.

Его заполняют в общем порядке.

Кроме текущей отчетности по форме № 1ДФ, нужно подать уточняющий расчет за тот отчетный квартал, на который приходится месяц незаконного увольнения, в нашем случае — 1 квартал 2020 года.

В нем нужно откорректировать графу 7 «дата звільнення».

Для этого нужно продублировать информацию из ранее поданного расчета, указанную в ячейках «Порція», «Працювало за трудовими договорами (контрактами)» и «Працювало за цивільно-правовими договорами». Далее в разделе I уточняющей формы № 1ДФ на работника формируете две строки:

• одну — на изъятие ранее поданной информации с ошибочной датой увольнения. Сюда переносите данные из всех граф ошибочной строки ранее поданного Налогового расчета, а в графе 9 укажите «1»;

• вторую — на введение строки с верными данными по работнику без даты увольнения. В графе 9 такой строки проставьте «0».

Корректировку в разделе II Налогового расчета не проводим, поскольку доход отражен верно.