Оподаткування

Сума середньої заробітної плати за час вимушеного прогулу підлягає оподаткуванню ПДФО, ВЗ і ЄСВ.

ЄСВ. Ця виплата входить до фонду додаткової заробітної плати як плата за невідпрацьований час (п.п. 2.2.12 Інструкції № 5).

Отже, згідно з абз. 1 п. 1 ч. 1 ст. 7 Закону про ЄСВ вона є об’єктом для нарахування ЄСВ.

Зауважимо, що для випадків, коли в рішенні суду зазначена загальна сума для цілей порівняння з максимальною і мінімальною базами нарахування ЄСВ, середній заробіток за час вимушеного прогулу треба поділити на кількість місяців вимушеного прогулу (ч. 2 ст. 7 Закону про ЄСВ). У цьому випадку не має значення, повні чи неповні місяці припадають на період з дати звільнення по день поновлення. Кожен місяць враховуємо як одиницю. У нашому випадку працівник був звільнений у січні, а рішення суду про його поновлення прийнято у вересні. Тому оплату за вимушений прогул ділимо на 9 місяців. У результаті отримуємо базу оподаткування ЄСВ — 6800 грн (61200 : 9) для кожного місяця. Таку суму відносимо до кожного місяця для порівняння з максимальною (мінімальною) базою нарахування ЄСВ.

Також можлива й інша ситуація, коли в рішенні суду наведено розбиття середнього заробітку за місяцями, за які він нарахований, або ж суд зобов’язав розрахувати і виплатити середній заробіток роботодавця. У такому разі до бази нарахування ЄСВ кожного місяця включається середній заробіток, зазначений у рішенні суду або розрахований роботодавцем за пропущені дні (години) цього місяця.

ПДФО, ВЗ. Як ми вже зазначали, сума середнього заробітку за час вимушеного прогулу входить до додаткового фонду оплати праці, тобто вона є зарплатою для цілей оподаткування ПДФО (п.п. 164.2.1 п. 164.2 ст. 164 ПКУ) за ставкою 18 % і ВЗ (п. 161 підрозд. 10 розд. ХХ ПКУ) за ставкою 1,5 %.

Ця виплата нараховується зазвичай за тривалий період. І тут виникає запитання: чи розбивати її загальну суму на ті місяці, за які вона нараховується, для цілей визначення граничного розміру зарплати, до якої застосовується ПСП (якщо працівник має право на таку пільгу)?

Так, треба розбивати, оскільки тут спрацьовує норма абз. 3 п.п. 169.4.1 ПКУ. Такий середній заробіток нарахований за період вимушеного прогулу і, відповідно, для цілей оподаткування ПДФО має бути віднесений до місяців, за які був нарахований.

Переходимо до заповнення звітності.

ЄСВ-звітність

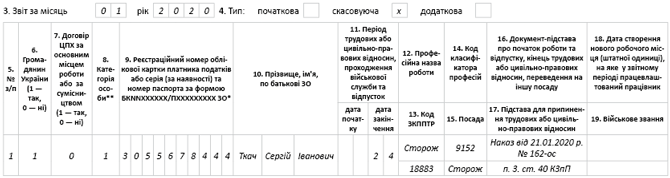

Таблиця 5 ЄСВ-звіту. Оскільки факт звільнення працівника був відображений у Звіті за січень 2020 року із зазначенням дати звільнення (24.01.2020 р.), то доведеться «скасувати» цю інформацію. Для цього формуємо «скасовуючий» Звіт за той період, який виправляємо (у цьому випадку — січень 2020 року). Такий Звіт повинен містити титульний аркуш (перелік таблиць ЄСВ-звіту) з типом «скасовуючий» і таблицю 5 також з типом «скасовуюча», в якій треба продублювати відомості про незаконне звільнення працівника. Такий порядок виправлення помилок прописаний у п. 4 розд. V Порядку № 435 (ср. ).

Приклад заповнення таблиці 5 Звіту з ЄСВ за січень 2020 року з типом «скасовуюча» наведемо на рис. 1.

Рис. 1. Фрагмент таблиці 5 ЄСВ-звіту «скасовуючий» за січень 2020 року

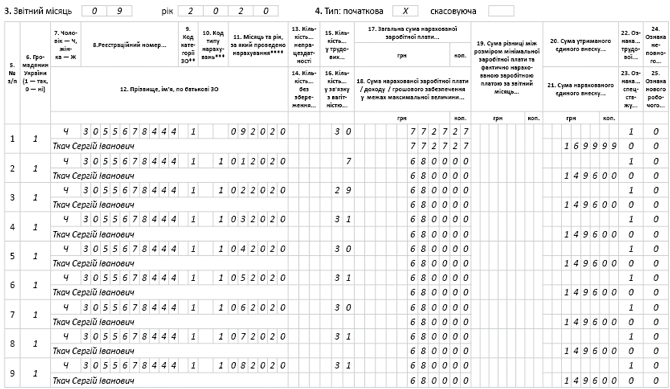

Таблиця 6 ЄСВ-звіту. Середній заробіток за вимушений прогул відображаємо в таблиці 6 ЄСВ-звіту за вересень 2020 року (місяць його нарахування).

Причому показувати його треба декількома рядками в розрізі місяців, на які припадає період вимушеного прогулу (п. 9 розд. IV Порядку № 435). Таким чином, база для нарахування ЄСВ збільшиться в кожному місяці із січня по вересень 2020 року на 6800 грн.

Ми бачимо, що ця сума не перевищує максимальну базу нарахування ЄСВ і не менше МЗП за кожен місяць (із січня по вересень). Крім того, роботодавець повинен для порівняння враховувати й нарахування за фактично відпрацьований час (січень 2020 року — 5180,95 грн і вересень 2020 року — 927,27 грн).

Визначимо суму ЄСВ, що підлягає нарахуванню за січень — серпень:

6800,00 × 22 % = 1496,00 (грн).

У вересні 2020 року — у місяці, в якому згідно з рішенням суду працівника повинні були поновити на роботі, базою нарахування ЄСВ буде:

6800 + 927,27 = 7727,27 (грн).

Таблицю 6 ЄСВ-звіту заповнюємо з урахуванням таких нюансів. В окремому рядку (впишіть її першою) наведіть зарплату за відпрацьований час у місяці поновлення працівника + середній заробіток за час вимушеного прогулу, який припадає на місяць поновлення (вересень 2020 року). У цьому рядку не треба заповнювати реквізит 10.

Далі заповніть рядки із сумою середнього заробітку за вимушений прогул за попередні місяці (січень — серпень 2020 року):

• у графі 10 — код типу нарахувань — «1»;

• у графі 15 — кількість календарних днів перебування в трудових відносинах з роботодавцем. Тут кількість календарних днів за минулі звітні періоди відповідатиме кількості календарних днів у місяцях за календарем.

Зверніть увагу: кількість календарних днів перебування в трудових відносинах у місяці незаконного звільнення визначатиметься як різниця між кількістю днів за місяць і кількістю календарних днів, які були зазначені в графі 15 у місяці незаконного звільнення, у нашому випадку це січень 2020 року — 7 к. дн. (31 - 24);

• у графі 17 — суму середнього заробітку за період вимушеного прогулу.

Врахуйте, що суму нарахованої зарплати за відпрацьований час після поновлення за поточний звітний місяць і середній заробіток за вимушений прогул за поточний місяць у таблиці 6 відображають в одному рядку загальною сумою (у нашому випадку наводимо суму 7727,27 грн).

Інші графи заповнюйте у звичайному порядку.

Приклад заповнення таблиці 6 Звіту з ЄСВ за вересень 2020 року наведемо на рис. 2.

Рис. 2. Фрагмент таблиці 6 ЄСВ-звіту за вересень 2020 року

Податковий розрахунок за формою № 1ДФ. Тут усе просто. Середній заробіток, нарахований за рішенням суду за період вимушеного прогулу, відображають у формі № 1ДФ однією сумою разом із зарплатою за відпрацьований час (за наявності) за той звітний квартал, в якому він був нарахований з ознакою доходу «101».

У нашому випадку виплата в сумі 62127,27 грн (61200 грн — середня зарплата за вимушений прогул + 927,27 грн — зарплата за вересень 2020 року) потрапить до Податкового розрахунку за формою № 1 ДФ за 3 квартал 2020 року.

Його заповнюють у загальному порядку.

Окрім поточної звітності за формою № 1ДФ, треба подати уточнюючий розрахунок за той звітний квартал, на який припадає місяць незаконного звільнення, у нашому випадку — 1 квартал 2020 року. У ньому треба відкоригувати графу 7 «дата звільнення». Для цього треба продублювати інформацію з раніше поданого розрахунку, зазначену в комірках «Порція», «Працювало за трудовими договорами (контрактами)» і «Працювало за цивільно-правовими договорами». Далі в розділі I уточнюючої форми № 1ДФ на працівника формуєте два рядки:

• один — на вилучення раніше поданої інформації з помилковою датою звільнення. Сюди переносите дані з усіх граф помилкового рядка раніше поданого Податкового розрахунку, а в графі 9 зазначте «1»;

• другий — на введення рядка з правильними даними на працівника без дати звільнення. У графі 9 такого рядка проставте «0».

Коригування в розділі II Податкового розрахунку не проводимо, оскільки дохід відображений правильно.